Rentowność amerykańskich dziesięciolatek wciąż utrzymuje się w pobliżu poziomi 5 proc., co stanowi duży ciężar dla rynków - także psychologiczny.

– Obecne każdy inwestor bacznie obserwuje rynek obligacji Stanów Zjednoczonych, bo jego korelacja z pozostałymi rynkami obligacji jest bardzo duża. Spready [czyli różnica w rentowności względem obligacji USA - red.] się poszerzają i rośnie ryzyko kredytowe – mówi Mirosław Budzicki, analityk PKO BP.

Uzasadnieniem tak wysokiej rentowności amerykańskiego długu są dobre dane z tamtejszej gospodarki, które oddalają perspektywę obniżek stóp. Ale na razie na trwałe przebicie poziomu 5 proc. szanse nie są duże.

– Mimo serii dobrych danych makro rynek nie ma siły, by pokonać barierę. Jesteśmy na końcu cyklu w polityce pieniężnej, perspektywy gospodarki USA s dobre, ale będą się pogarszać, a w Europie są raczej nieciekawe – to nie jest okres, w którym można mówić o nie wiadomo jak wysokich rentownościach – uważa Piotr Popławski, analityk ING Banku Śląskiego.

– Na rynkach bazowych obniżki stóp się opóźniają. Niewykluczone, że Fed jeszcze podniesie stopy, a moment obniżki, który rynek wyceniał na marzec/kwiecień 2024 r. przesuwa się na połowę przyszłego roku. Wszystko dlatego, że amerykańska gospodarka radzi sobie nadzwyczaj dobrze. Utrzymywanie się rentowności w USA na wysokim poziomie nie ułatwi spadku dochodowości w Polsce – mówi Mateusz Sutowicz, analityk Banku Millennium.

Wiele może wyjaśnić posiedzenie Fedu, zaplanowane na najbliższą środę, 1 listopada. Słowna interwencja szefa Rezerwy Federalnej mogłaby uspokoić sytuację.

– Wiele przemawia za scenariuszem, w którym zwyżka rentowności zatrzyma się i w kolejnych kwartałach trend zamieni się w spadkowy. Potrzebny jest sygnał z banku centralnego, który wskazałby, że rynek przereagowuje i oczekuje zbyt restrykcyjnej polityki monetarnej. Pojawiałaby się perspektywa obniżek, choć na razie ciągle się zastanawiamy, czy będzie jeszcze jedna podwyżka stóp procentowych – mówi Mirosław Budzicki.

W długim okresie systematyczny wzrost rentowności obligacji (czyli spadek cen) nie może się utrzymać. Taki ruch powoduje przepływ kapitału do aktywów bezpiecznych - czyli zwiększenie popytu i w konsekwencji odbicie cen (czyli spadek rentowności).

– Wysokie rentowności już trochę działają jak podwyższone stopy procentowe, do tego mamy podwyższone ryzyko geopolityczne ze względu na sytuację na Bliskim Wschodzie. Jest też szansa na spadek inflacji w USA w pobliże celu banku centralnego. Mamy też szybki spadek inflacji bazowej – to wszystko może wskazywać na większe umiarkowanie ze strony Fedu. Wyceny rynkowe jednak wciąż szacują ryzyko podwyżki na 30 proc. w okresie trzech miesięcy – dodaje Mirosław Budzicki.

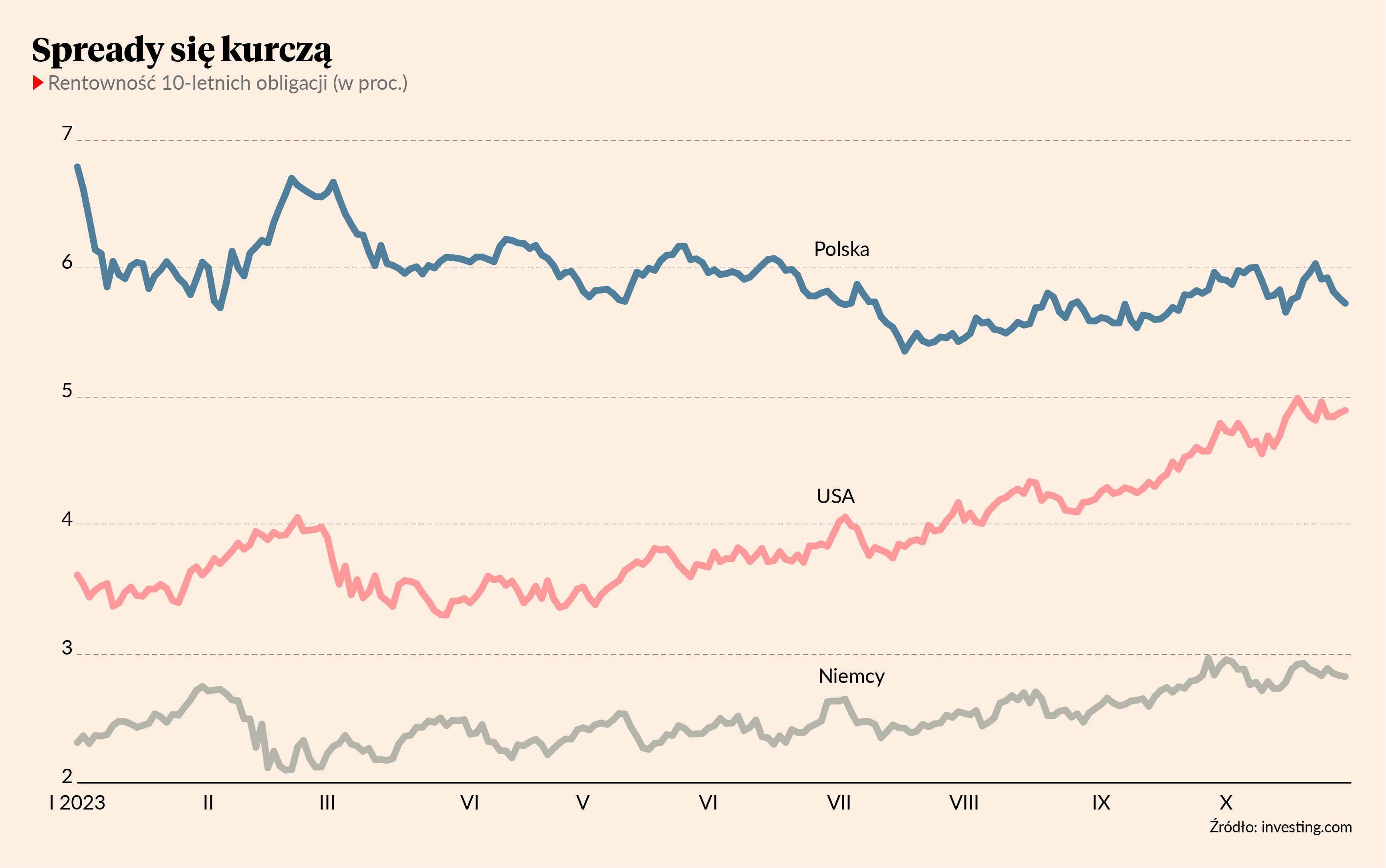

Różnice maleją

Zwykle, gdy rentowności obligacji na rynkach bazowych - czyli amerykańskim i niemieckim - rosną, to ceny polskich obligacji też są pod presją (a wskutek tego rentowności idą w górę). Było to widoczne w powyborczym tygodniu - euforia pozwoliła na spadek rentowności polskich 10-latek poniżej 5,7 proc., ale sytuacja na rynku amerykańskim szybko pociągnęła polskie papiery powyżej 6 proc. W ostatnich dniach polskie dziesięciolatki zaczęły jednak znów drożeć, więc rentowność obniżyła się do około 5,7 proc., podczas gdy w USA wciąż trzyma się relatywnie wysoko. W rezultacie spread między polskimi a amerykańskimi obligacjami maleje – w październiku spadł poniżej 100 pkt baz., choć jeszcze na początku roku wynosił ponad 250 pkt baz. Zawęziła się też różnica względem niemieckich bundów - obecnie to mniej niż 300 pkt baz., podczas gdy w tym roku spread przekraczał nawet 400 pkt baz. To głównie efekt przesunięcia w polityce pieniężnej na rynkach rozwiniętych oraz wschodzących - ale nie tylko. Deficyt budżetu USA w tym roku sięgnął 6 proc. PKB, a w przyszłym ma wzrosnąć do 6,8 proc.

– Ostatni wzrost rentowności w USA jest także efektem olbrzymich potrzeb pożyczkowych. Część ze wzrostu rentowności za oceanem to skutek wzrostu lokalnego ryzyka – mówi Piotr Popławski.

Mgła wyborcza nie opada

W Polsce mimo licznych obietnic wyborczych rentowności obligacji z tego powodu nie rosną. Tymczasem w tym roku deficyt budżetu przekroczy 90 mld zł, a zgodnie z planami w przyszłym roku dziura ma wynieść 160 mld zł - i to bez dodatkowych propozycji nowego rządu, jak podwyżki dla nauczycieli i pracowników budżetówki.

– Nowy rząd może próbować zmniejszyć problem dzięki niższym wydatkom na zbrojenia, ale te i tak byłyby finansowane poza polskim rynkiem długu. Dlatego będzie presja na obligacje o dłuższym terminie do wykupuj. Zobaczymy jednak, ile z zapowiedzi będzie realizowanych, bo zwykle co innego mówi się przed wyborami, a co innego po. Ponadto wiele z tych propozycji może blokować prezydent – przypomina Piotr Popławski.

– W przyszłym roku jest ryzyko związane z wydatkami w związku z realizacją obietnic wyborczych. Zapewne wydatków w jakimś stopniu też zostaną ograniczone, chociaż nie spodziewam się, aby skompensowało to zapowiedziane podwyższenie kwoty wolnej od podatku. Nie uważamy, aby napięcie fiskalne miało opaść szybko - stanie się to raczej w średnim terminie – mówi Mateusz Sutowicz.

Podwyższenie kwoty wolnej od podatku do 60 tys. zł może kosztować według CenEA 40 mld zł.

– Zazwyczaj ślepe doliczanie obietnic do deficytu nie działa – ta skala wydatków będzie mniejsza. Rząd uformuje się przed końcem roku, będzie trzeba uchwalić budżet, co sprawia, że zapewne nie wszystkie zapowiedzi będą realizowane za jednym zamachem. W koalicji ma być też Polska 2050, które akcentuje racjonalizację wydatków publicznych – uczula Mirosław Budzicki.

W krótkim terminie mogą nas ratować środki unijne, ale presja związana z sytuacją budżetu może się pojawić w średnim terminie. Presję mogłaby zmniejszyć polityka pieniężna - czyli kolejne obniżki stóp - ale warunkiem jest, by Adam Glapiński, prezes NBP, nie dokonał wolty.

– Dla obligacji o krótszym terminie do wykupu ważne jest to, co powie prezes NBP po posiedzeniu w listopadzie. Zobaczymy, czy bank centralny zmieni swoje nastawienie. Obniżka stóp w listopadzie jest niemal pewna, ale rynek czeka na wskazówki co do przyszłego roku. Spodziewamy się, że RPP może zrobić mniej niż zakładaliśmy z powodu wyższych wydatków fiskalnych. Wyższa ścieżka stóp procentowych może być zagrożeniem dla rynku długu, chociaż bardziej dla obligacji o krótkim i średnim terminie do wykupu – mówi Piotr Popławski.

– Fundamentem dla zmiany poziomu rentowności jest stopa procentowa. RPP zapewne zetnie stopy w listopadzie, w przyszłym roku dalej będzie je obniżać, choć w ograniczonym zakresie. Będzie to sprzyjać spadkowi rentowności obligacji. Natomiast inne komponenty jak asset swap, który jest miernikiem napięć fiskalnych, będą oddziaływać w drugą stronę. Podchodzimy umiarkowanie optymistycznie do rentowności krajowego długu, bo jest trochę miejsca do spadku – mówi Mateusz Sutowicz.