W niemal wszystkich rozwiniętych gospodarkach trwa zacieśnienie polityki pieniężnej, a rynki próbują przewidzieć, w jakim tempie będą rosły stopy i na jakim poziomie ostatecznie się zatrzymają.

Prognozy dotyczącego przyszłego poziom stóp procentowych w USA są tworzone na podstawie wyceny kontraktów terminowych przez CME FedWatch Tool. Zgodnie z nimi, przewidywanym obecnie scenariuszem jest wzrost stóp procentowych Fed do poziomu 5-5,25 proc., który ma zostać osiągnięty w maju przyszłego roku. Obecny poziom stóp procentowych wynosi 3,75-4,00 proc., co oznacza, że rynki przewidują podwyżkę jeszcze o 125 pb. Ten najwyższy poziom stóp ma się jednak utrzymać się osiem miesięcy, a pierwsze obniżki według rynków nastąpią w listopadzie. Na koniec 2023 r. stopy w USA mają wynosić 4,5-4,75 proc.

Rozkład prawdopodobieństwa wskazuje, że stopy ostatecznie mogą być o 25 pb. wyższe lub niższe od wskazanego poziomu, jednak niezależnie od tego, w II poł. roku mają zacząć spadać.

Jakie czynniki mogą stać za takimi prognozami? Scenariusz stojący za takimi prognozami jest następujący: koniunktura w gospodarce USA w ciągu najbliższych miesięcy zacznie się mocno pogarszać, co pociągnie za sobą wyraźny spadek inflacji. Wówczas Fed będzie mógł

rozpocząć obniżki stóp, aby wspomóc gospodarkę bez znaczącego ryzyka wywołania ponownego wzrostu cen. Za takim scenariuszem przemawia ostatni spadek inflacji w USA, który był większy niż oczekiwano, a także wiara, że podwyżki stóp będą dalej ją obniżały. Taki przebieg wydarzeń jest też uprawdopodabniany przez wyraźne rozładowanie napięć w łańcuchach dostaw. Ceny transportu morskiego spadają, kolejki w portach maleją, szybkość dostaw rośnie, a braki towarów już nie są tak istotnym problemem jak na początku roku.

Te oczekiwania rynku są zgodne również z przewidywaniami członków FOMC (Federal Open Market Committee) ciała decydującego o wysokości stóp (działającego analogicznie jak Rada Polityki Pieniężnej). Inaczej niż w Polsce, każdy z nich dwa razy do roku przedstawia swoje oczekiwania do co poziomu stóp w perspektywie kilku lat. Mediana z tych przewidywań z ostatniej publikacji wynosi 4,7 proc. na koniec 2023 r.

Na scenariusz szybkich obniżek stóp wskazują także historyczne wysokości stóp. W przeszłości po podwyżkach stopy utrzymywały się na najwyższym poziomach zwykle przez kilka miesięcy, po czym następowały dosyć silne obniżki.

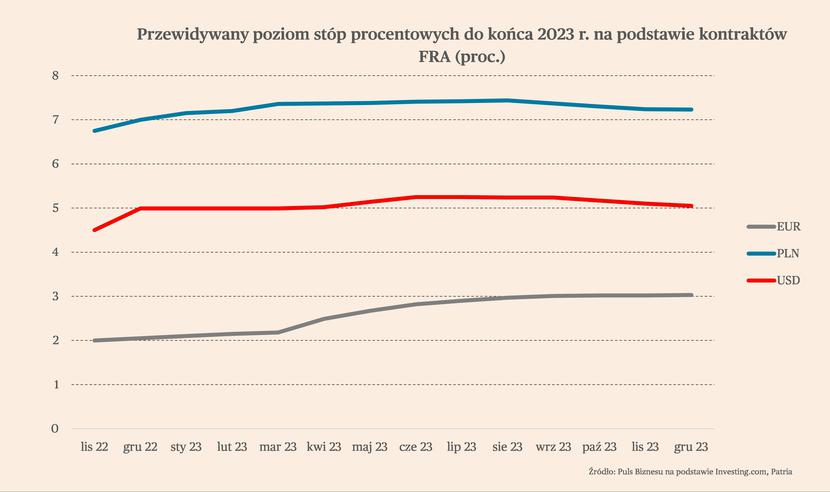

Inaczej wyglądają prognozy dla wysokości stóp procentowych w strefie euro i w Polsce, opracowane na podstawie notowań kontraktów terminowych FRA. Stopa referencyjna ustalana przez EBC wynosi obecnie 2 proc., a rynki wyceniają, że w ciągu roku wzrośnie do 3 proc., czyli o 100 pb. Ten poziom ma zostać osiągnięty mniej więcej w połowie roku i utrzymywać się przynajmniej do końca 2023 r.

Rynki zakładają, że inflacja w przyszłym roku będzie jeszcze pozostawać problemem w strefie euro, podczas gdy w USA będzie się już obniżała w kierunku celu. Taka ocena sytuacja wynika przede wszystkim z różnic w wysokości inflacji – w USA w październiku było to 7,7 proc. i spada, podczas gdy w strefie euro 10 proc. i wciąż rośnie. Jest to głównie, skutkiem tego, że Europa zmaga się z dużo poważniejszym kryzysem energetycznym niż USA. Ponadto, Fed o kilka miesięcy szybciej niż EBC rozpoczął zacieśnianie polityki pieniężnej i ich finalny poziom będzie zapewne dużo wyższy niż w strefie euro.

Trzeba przy tym pamiętać, że scenariusz obniżek stóp w USA w II poł. przyszłego roku to jednak wciąż dosyć odległa perspektywa. Ostatnie lata w światowej gospodarce pokazują, że do takich prognoz nie należy się zbytnio przywiązywać. I jest to kwestią zarówno ryzyka wystąpienia niespodziewanych zjawisk o bardzo dużym wpływie na aktywność gospodarczą (covid, wojna w Ukrainie), ale także ograniczoną zdolnością do analizowania ich konsekwencji. Przykładowo, jeszcze rok temu wielu analityków, a nawet niektórych bankierów centralnych, stało na stanowisku, że obecna inflacja powstała w następstwie pandemii ma charakter przejściowy.

W przypadku analizowanych prognoz istnieje więc ryzyko popełniania podobnego błędu – inflacja gwałtownie wzrosła, więc po dużych podwyżkach stóp procentowych i zlikwidowaniu ograniczeń podażowych powinna zacząć szybko spadać, a to doprowadzi do obniżki stóp. Możliwe jednak, że jej zduszenie nie będzie tak szybkie jak zakładają rynki. A możliwe, że w międzyczasie wystąpią jeszcze jakieś zjawiska, które spowodują, że ona znowu zacznie rosnąć,, lub że inflacja będzie bardziej uporczywa od prognoz.

Przyjmując jednak scenariusz, że obniżki stóp – nawet bardzo niewielkie – nastąpią w USA pod koniec przyszłego roku, to mogą one wyznaczyć początek hossy na amerykańskich giełdach. To powinno też dać impuls do ożywienia akcji kredytowej, co przełożyłoby się na rozpoczęcie ożywienie w gospodarce USA w 2024 r.

Z kolei stopy procentowe w Polsce, w oparciu o wycenę kontraktów terminowych, wzrosną z obecnego poziomu 6,75 proc. do ok. 7,3-7,4 proc. na początku przyszłego roku i na tym poziomie będą się utrzymywać. Później mają zacząć nieznacznie spadać pod koniec roku. Taka wycena wydaje się jednak wynikiem niewielkiej płynności na tym rynku, która powoduje, że nie jest on wystarczająco efektywny informacyjnie, aby na jego podstawie prognozować o wysokości przyszłych stóp.

Na scenariusz spadających stóp procentowych zupełnie nie wskazują bowiem prognozy inflacji. Na przykład w dosyć optymistycznej najnowszej prognozie NBP inflacja schodzi w okolice celu dopiero pod koniec 2025 r. W takiej rzeczywistości ewentualne obniżki stóp w przyszłym roku brzmią jak science fiction. Większa jest raczej szansa, że konieczne będą dalsze podwyżki.