W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy.

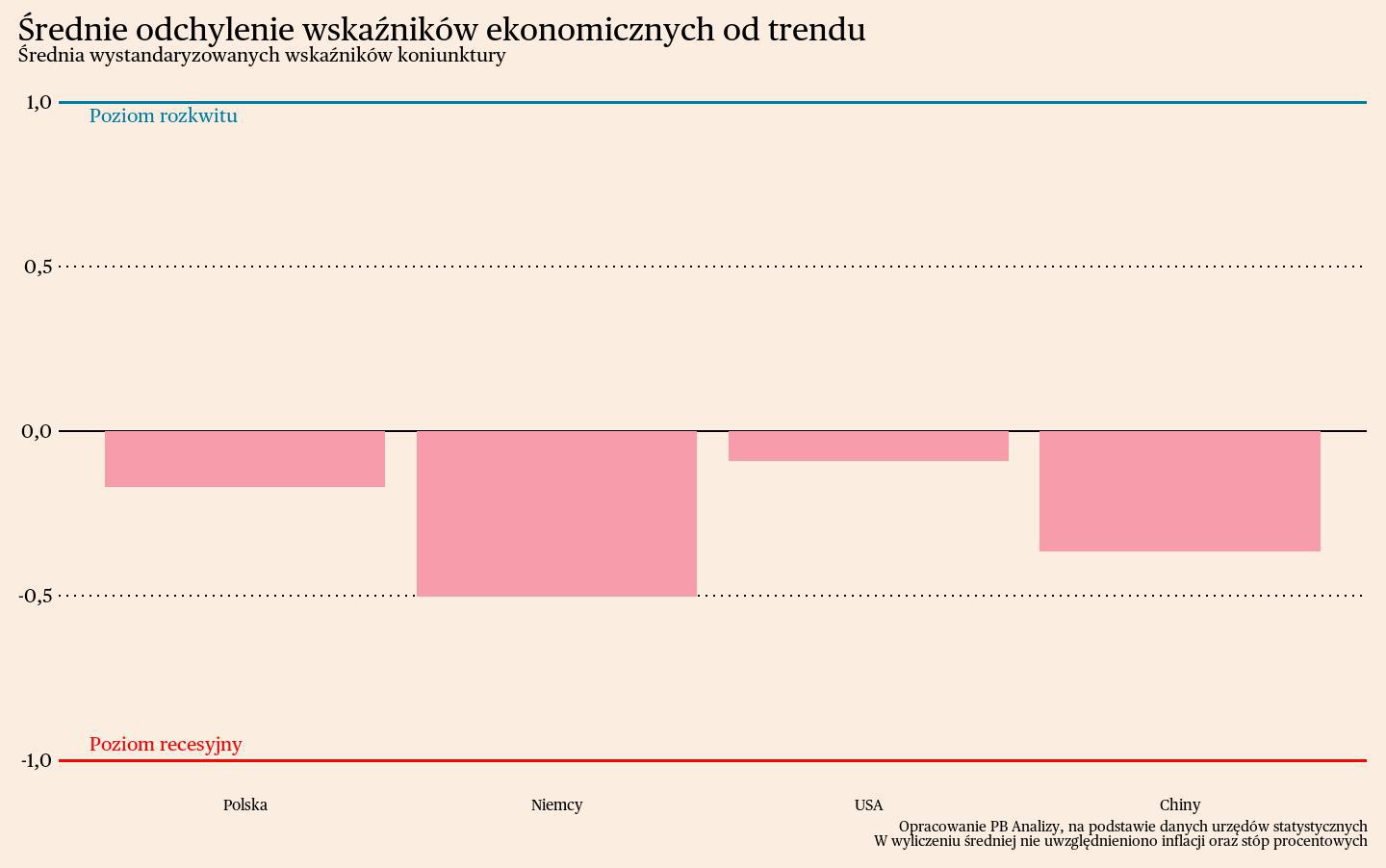

Średnia wskaźników pokazuje, że w najlepszej kondycji znajduje się gospodarka amerykańska. Większość danych makroekonomicznych i finansowych znajduje się powyżej trendu, choć ostatnio pogorszyły się nastroje gospodarstw domowych. Niewiele niżej znajduje się średnia wskaźników dla Polski, choć po raz pierwszy od wielu tygodni spadła ona poniżej zera. Ostatnio gorsze były szczególnie dane z sektora przemysłowego. W Chinach ożywienie zachodzi w ślimaczym tempie. Wzrost napędza eksport, a niska skłonność do konsumpcji Chińczyków przydusza popyt wewnętrzny. W najgorszym położeniu znajduje się gospodarka Niemiec. Pesymizm konsumentów trwa. Aczkolwiek warto zauważyć, że stopniowo większość wskaźników ulega poprawie – stagnacja trwa, ale buduje się grunt pod ożywienie.

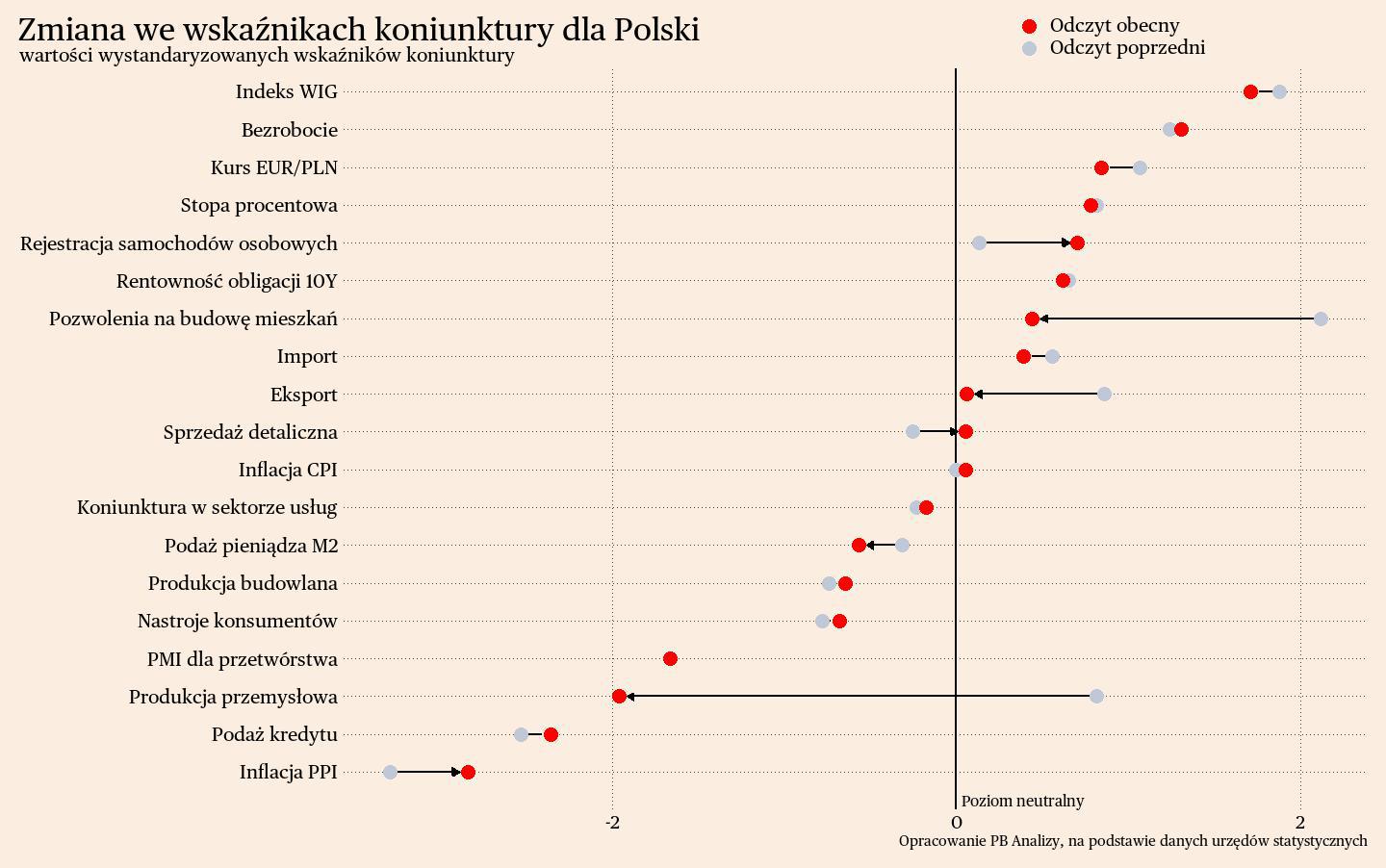

Polska

Sprzedaż detaliczna w Polsce znajduje się w stagnacji, chociaż sytuacja pomiędzy sektorami jest bardzo zróżnicowana. Sprzedaż detaliczna ogółem wzrosła o 5 proc. r/r, głównie ze względu na efekt niskiej bazy z poprzedniego roku. Sektorowo najlepiej radzi sobie motoryzacja, której pomaga większa dostępność półproduktów oraz stabilizacja cen. Dodatkowo stabilniejsze otoczenie makroekonomiczne teoretycznie powinno zachęcać do większych wydatków, takich jak zakup samochodu. Na przeciwnym biegunie znajdują się sprzęt AGD oraz meble. Spadek w tych kategoriach częściowo wynika ze spowolnienia na rynku nieruchomości. Jednocześnie nie pomaga nasycenie rynku po pandemii. Dobra trwałe, jak sama nazwa wskazuje, służą przez kilka lat. Dlatego fala zakupów sprzed kilku lat najprawdopodobniej jeszcze obniża popyt.

Widać zagrożenia dla nawrotu presji inflacyjnej w Polsce. Wzrost cen w czerwcu wyniósł 2,6 proc. r/r, czyli w przedziale celu inflacyjnego Narodowego Banku Polskiego. W następnych miesiącach należy spodziewać się wzrostu inflacji ze względu na podwyżki cen energii. Będzie to natomiast wzrost przejściowy, dlatego w długim terminie nie jest istotnym zjawiskiem makroekonomicznym. Większe zagrożenie dla procesów cenotwórczych stanowi dynamika płac. Dwucyfrowe tempo wzrostu wynagrodzeń przekłada się na wzrost kosztów dla firm oraz na wzrost popytu gospodarstw domowych. Oba czynniki oddziałują proinflacyjnie i utrudniają opanowanie inflacji bazowej, która utrzymuje się na poziomie 3,5 proc. r/r.

Scenariusz dla Polski: Polska gospodarka znajduje się w fazie powolnego ożywienia. W pierwszym kwartale wzrost PKB wyniósł 2 proc. Szacujemy, iż w całym roku wzrost wyniesie ok. 2,9 proc. Wzrost osłabia głównie dekoniunktura w eksporcie, przejściowy spadek inwestycji wynikający z pauzy w napływie funduszy UE oraz restrykcyjna polityka pieniężna. W następnych kwartałach powinno nastąpić ożywienie w konsumpcji oraz eksporcie.

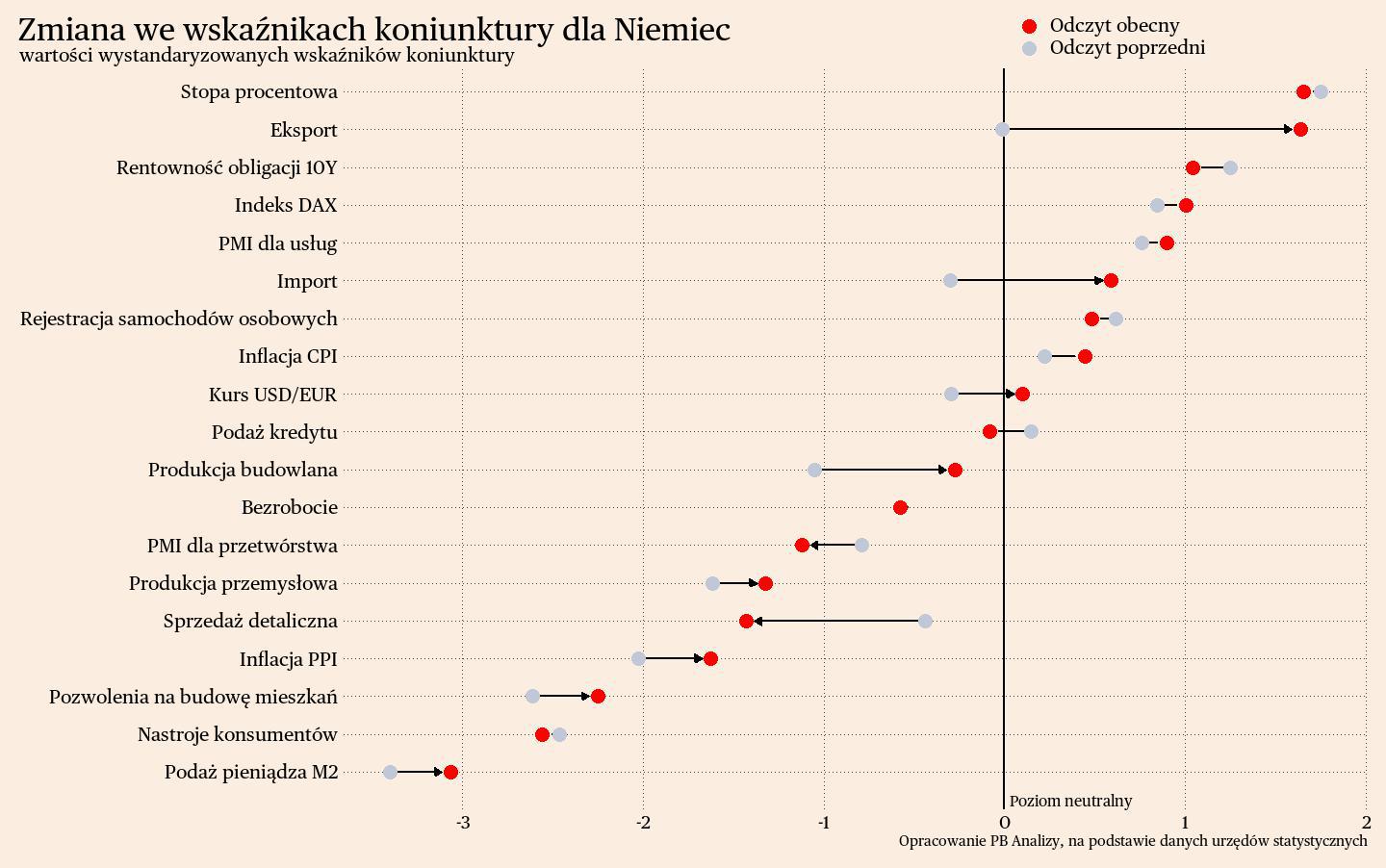

Niemcy

W Niemczech utrzymują się negatywne nastroje konsumentów, co przekłada się negatywnie na wydatki konsumpcyjne. Indeks nastrojów gospodarstw domowych w Niemczech spadł w czerwcu o 0,8 pkt do -21,8 pkt. Na niskim poziomie pozostaje skłonność do konsumpcji. Respondenci jako powód niskiej konsumpcji podają wysokie ceny, przez które większa część dochodu kierowana jest na dobra podstawowe. Innym powodem niskich wydatków gospodarstw domowych jest pesymizm odnośnie przyszłych dochodów. Zatrzymał się wzrost oczekiwanych dochodów, który powinien wystąpić wraz z ustabilizowaniem inflacji. 62 proc. respondentów badania nastrojów wskazało, iż ich pesymizm co do przyszłego wzrostu zarobków wynika z utrzymującej się wysokiej inflacji.

Patrząc na wszystkie wskaźniki makroekonomiczne i finansowe w Niemczech widać jednak poprawę. Gospodarka oddala się od rejonu recesyjnego, czyli takiego, w którym większość wskaźników jest co najmniej odchylenie standardowe poniżej trendu. Dynamika produkcji przemysłowej i budowlanej, eksport, import – w tych obszarach widzimy odbicie od dołka, nawet jeżeli dynamiki nie zawsze są dodatnie. Generalnie sytuacja zmierza w lepszym kierunku, choć dzieje się to bardzo powoli.

Scenariusz dla Niemiec: Niemiecka gospodarka trwa w stagnacji. W I kwartale PKB spadło o 0,9 proc. rok do roku, po spadku o 0,4 proc. kwartał wcześniej. Spadek cen energii powinien w końcu wywołać ożywienie, ale wysokie stopy procentowe, niepewność dotycząca polityki fiskalnej i klimatycznej oraz globalnej koniunktury, oddalają ten moment.

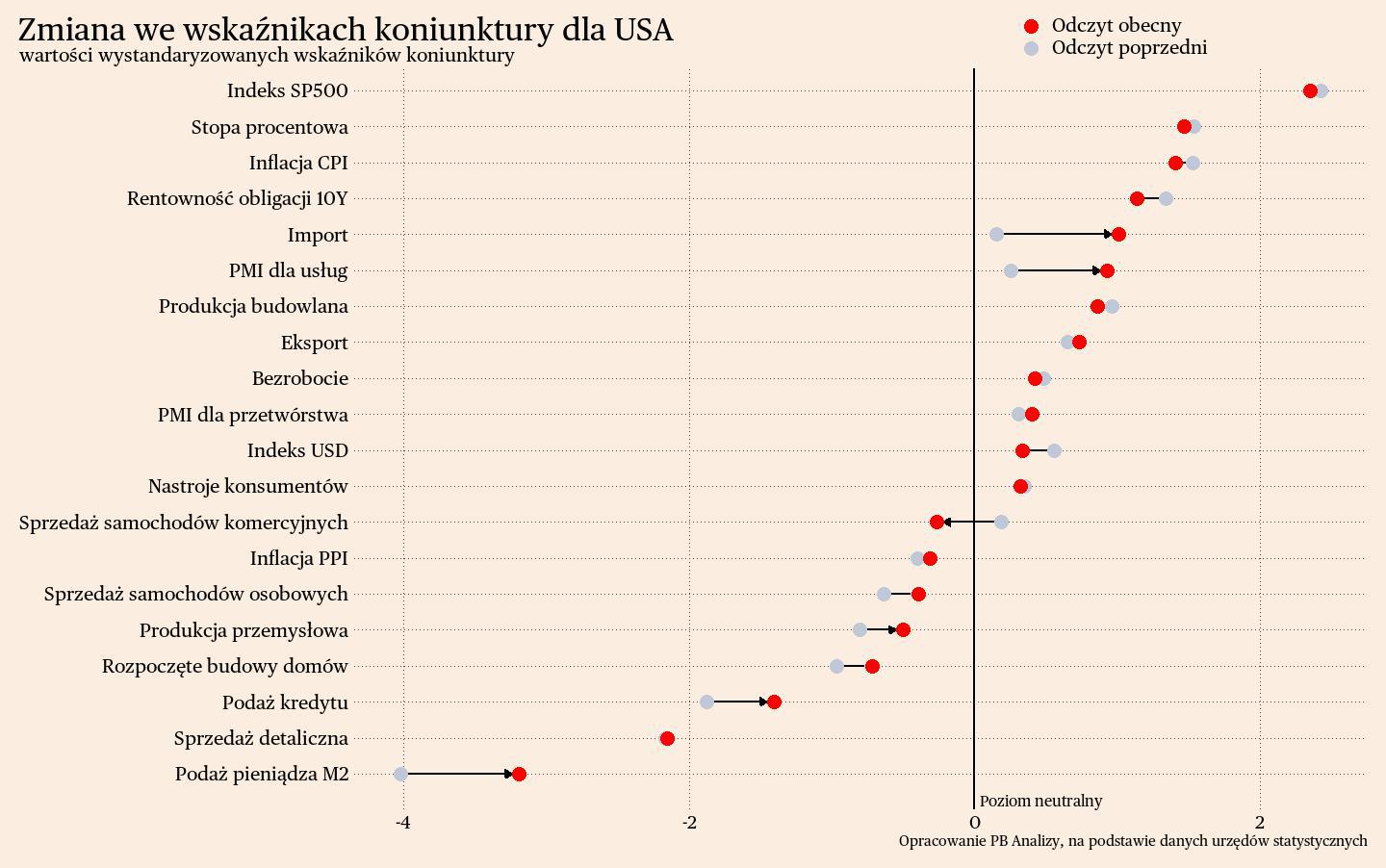

USA

Amerykanie oceniają obecną sytuację gospodarczą jako korzystną, a jednocześnie negatywnie spoglądają w przyszłość. Wskaźnik nastrojów konsumentów spadł z 101,3 pkt w maju do 100,4 pkt w czerwcu. Za spadek odpowiedzialne są oczekiwania. Amerykanie spodziewają się pogorszenia sytuacji gospodarczej w następnym roku, w szczególności na rynku pracy. Dość wysokie są również oczekiwania inflacyjne, a teoretycznie w następnym roku wzrost cen powinien ulec stabilizacji po okresie zaburzeń w łańcuchach dostaw i wzrostu cen nośników energii.

Scenariusz dla USA: Amerykańska gospodarka rośnie szybciej niż europejska. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Wzrost PKB w ujęciu rok do roku wynosi 3 proc. i może się lekko obniżać w kierunku 2-2,5 proc., czyli długookresowego trendu. Oczekujemy więc pogorszenia w ujęciu dynamiki, ale powinno się je nazywać normalizacją.

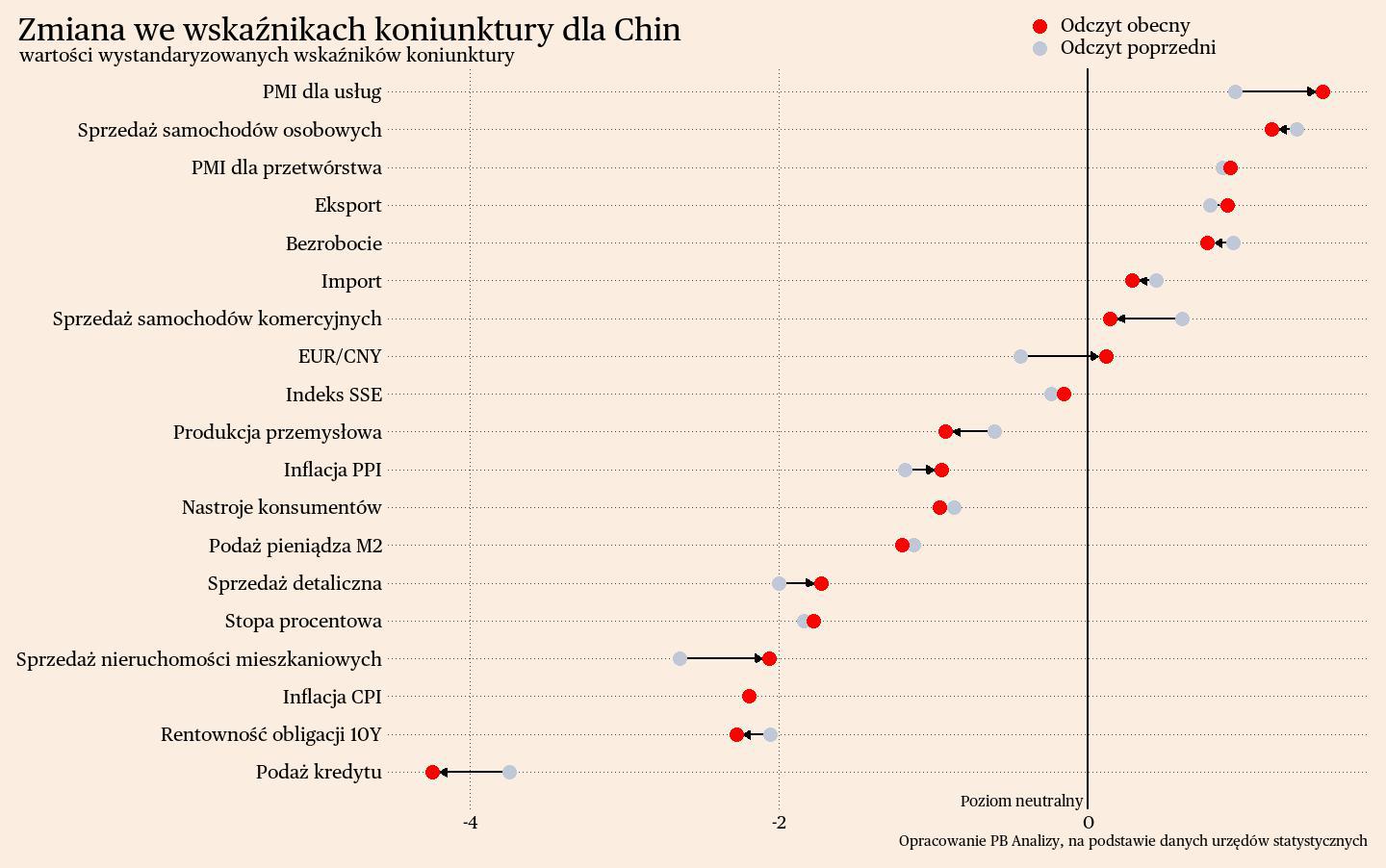

Chiny

W mijającym tygodniu nie pojawiły się żadne nowe dane z chińskiej gospodarki. Aktywność gospodarcza w Państwie Środka od początku 2024 roku poprawia się, ale w tempie niewystarczającym do powrotu na przedpandemiczną ścieżkę wzrostu.

Zmiany zapowiada zwołanie na lipiec III plenum Komunistycznej Partii Chin. Istnieją sygnały wskazujące, że Pekin planuje zmierzyć się ze strukturalnymi problemami Państwa Środka. Charakter komunikatów opublikowanych przez media państwowe sugeruje, że głównymi tematami posiedzenia będą pobudzenie wzrostu gospodarczego oraz próba rozwiązania niektórych problemów, m.in. sytuacji w sektorze nieruchomości. Możliwe, że pojawią się pozytywne z punktu widzenia stabilności gospodarki sygnały.

Scenariusz dla Chin: Chiny oficjalnie rozwijają się szybciej od oczekiwań. W pierwszym kwartale wzrost PKB wyniósł 5,3 proc., wobec oczekiwań rynkowych na poziomie 4,6 proc. Nasz scenariusz zakłada utrzymanie wzrostu w pobliżu 5 proc., ponieważ najczęściej udawało się osiągać cele wyznaczone przez rząd. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z istotną rezerwą. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu, gdyż przerost zadłużenia oraz słaby popyt wewnętrzny nie mogą być zrównoważone przez eksport.