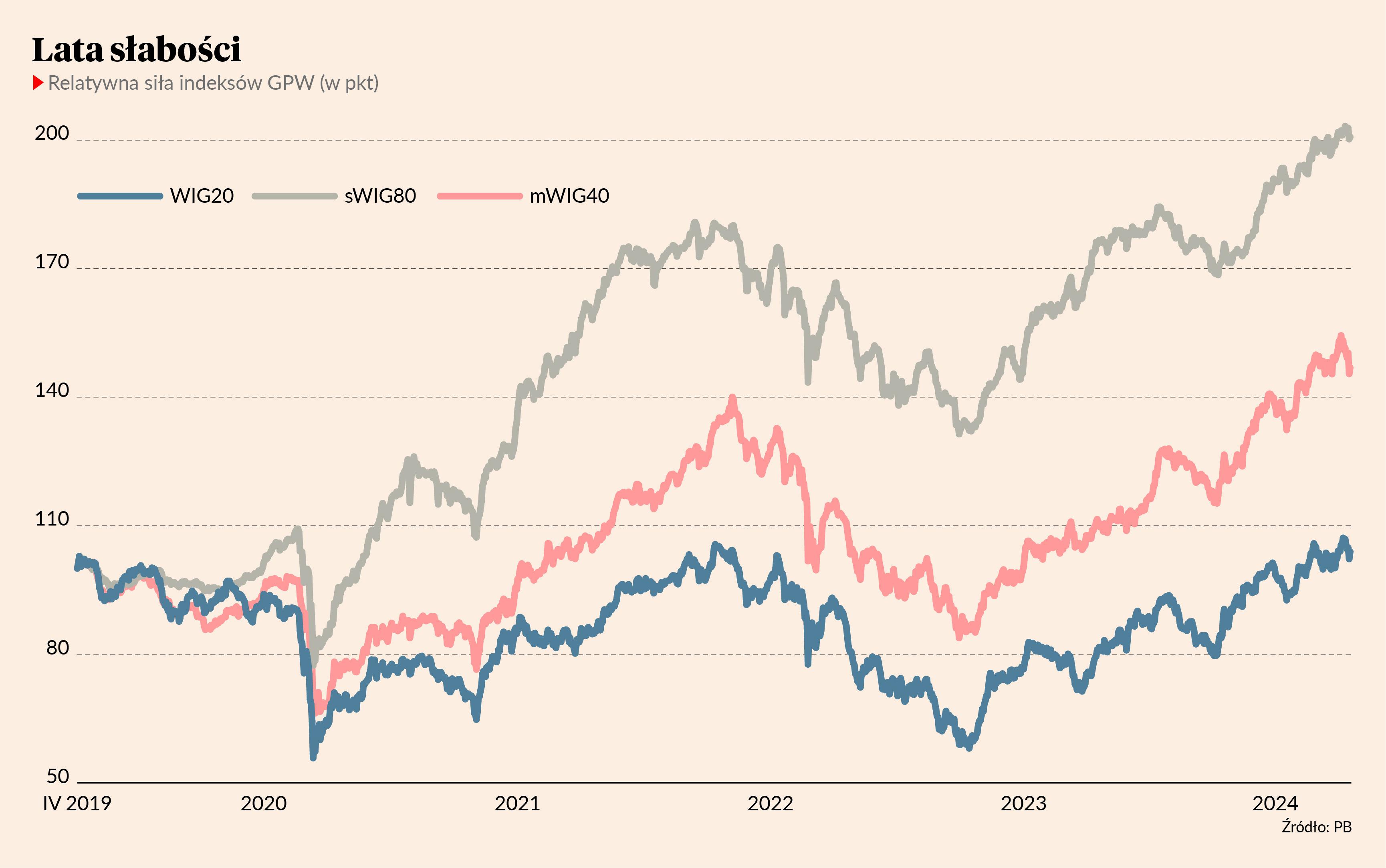

Nieco ponad 3 proc. wzrósł WIG20 od początku roku. W tym czasie mWIG40 i sWIG80 zyskały ponad 5 proc. Różnica - choć niewielka - jest typowa dla warszawskiej giełdy. W ciągu 15 lat, jakie minęły od bessy po upadku Lehman Brothers, indeks największych spółek tylko w pięciu latach uzyskał stopę zwrotu wyższą od indeksu spółek średnich, a zaledwie czterokrotnie pokonał sWIG80 (ze względu na zarzuconą później próbę zmian w rodzinie indeksów giełdowych sWIG80 nie funkcjonował w 2014 r.).

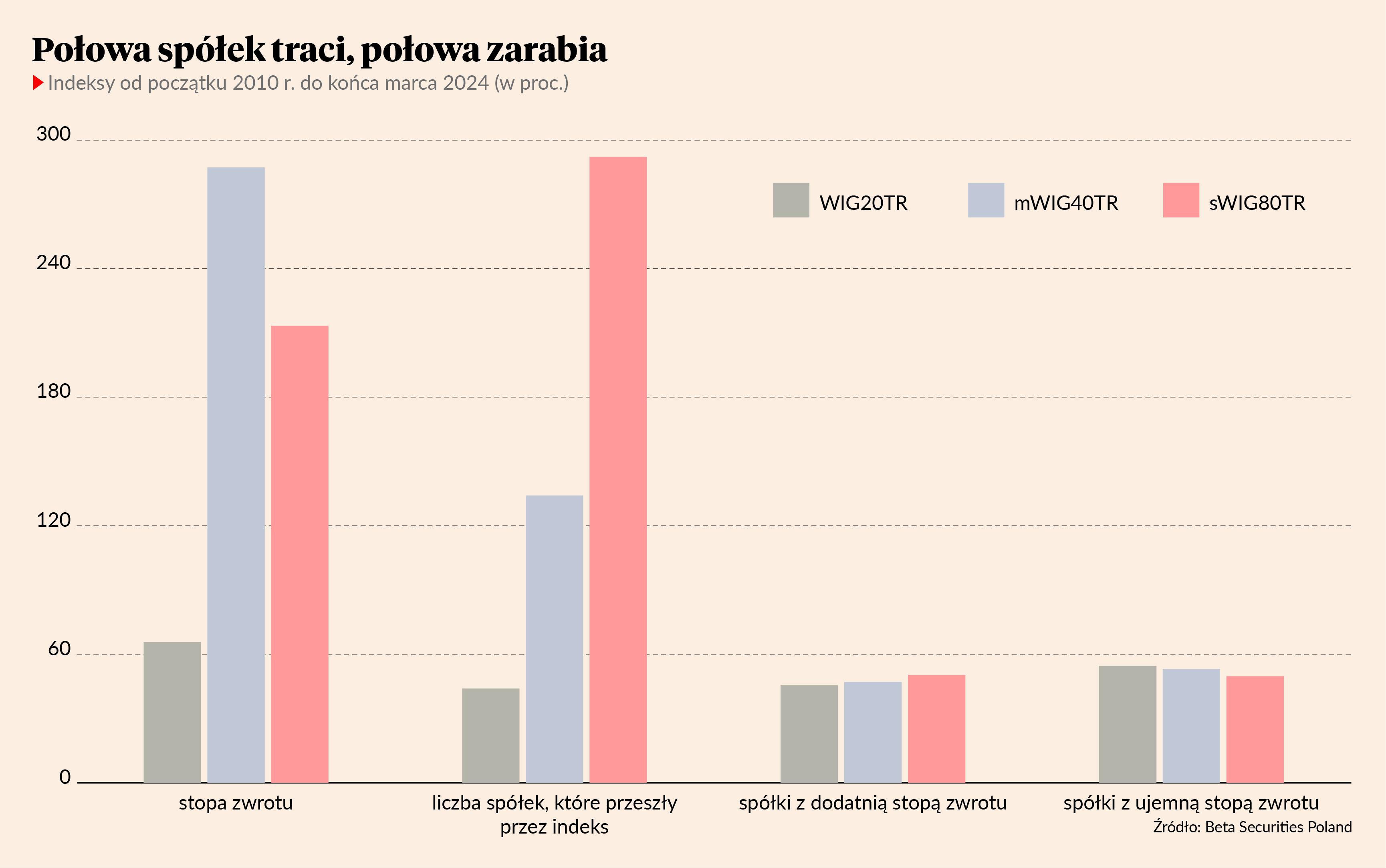

Podstawowe indeksy dzielące spółki z GPW na duże, średnie i małe są wskaźnikami cenowymi. Do ich kalkulacji wykorzystywane są jedynie ceny akcji, bez wypłacanych dywidend. Spojrzenie na indeksy w wersjach dochodowych (a więc uwzględniających transfery gotówki do akcjonariuszy i oznaczonych literami TR) nie zmienia jednak obrazu. Od końca 2009 r. do końca marca 2024 r. WIG20TR wzrósł o 65,6 proc., podczas gdy jego odpowiedniki dotyczące średnich i małych spółek - ponad 200 proc.

Przyczyn słabości indeksu WIG20 upatruje się zazwyczaj w wadze, jaką mają w nim spółki kontrolowane przez skarb państwa. Obecnie jest ich w indeksie osiem, a więc mniejszość. Tyle że pięciu emitentów o największej wadze w benchmarku należy właśnie do tej grupy, a cała ósemka odpowiada za 59,6 proc. wagi indeksu. To i tak względnie mało, bo np. w latach 2015-2020 ponad połowa spółek w indeksie była kontrolowana przez państwo, a w latach 2016-2018 waga takich firm w benchmarku wyraźnie przekraczała 70 proc.

Mateusz Mucha, doradca inwestycyjny z Beta Securities Poland, firmy współtworzącej z AgioFunds TFI ETF-y z rodziny Beta, kwestionuje jednak zrzucanie słabości WIG20 na karb skali zaangażowania w indeks podmiotów zdominowanych przez państwo.

- Problem indeksu WIG20 bardzo często jest spłycany do spółek z udziałem skarbu państwa – twierdzi Mateusz Mucha.

Przyznaje on, że za pomocą spółek giełdowych państwo realizuje różne interesy, a maksymalizacja wartości akcji nie jest priorytetem. W trakcie seminarium zorganizowanego przez Noble Securities przedstawił jednak wyliczenia, z których wynika, że za 59,4 pkt proc. z 65,6 proc. wzrostu indeksu WIG20TR po 2009 r. odpowiadają właśnie spółki kontrolowane przez państwo. Dopiero pozostałe nieco ponad 6 pkt proc. przypada na podmioty stricte prywatne.

- Spółki prywatne, które inwestorzy tak chętnie widzieliby w tym indeksie, wcale nie dostarczają jakichś ponadprzeciętnych stóp zwrotu względem spółek z udziałem skarbu państwa – podkreśla Mateusz Mucha.

50 proc. szansy na zysk

Współzarządzający ETF-ami z rodziny Beta wyliczył nie tylko to, jaki jest wkład spółek kontrolowanych przez państwo w zmianę wartości indeksu WIG20TR. Sprawdził również, ile spółek w dywidendowych wersjach indeksów WIG20, mWIG40 i sWIG80 przyniosło dodatnie, a ile ujemne stopy zwrotu w trakcie swojej zakończonej lub trwającej obecności w każdym z indeksów. Z 44 emitentów, jacy przewinęli się przez WIG20 po 2009 r., większość przyniosła ujemne stopy zwrotu, gdy wchodziła w skład tego benchmarku. Tak samo było w przypadku 134 spółek z mWIG40. Dopiero w przypadku małych spółek w przewadze były te, które przyniosły zysk.

Tyle że z rachunku Beta Securities wynika również, że odsetek spółek, które zanotowały ujemną stopę zwrotu w trakcie swej zakończonej lub wciąż trwającej obecności w indeksie WIG20TR po 2009 r. wynosi 54,5 proc. Wśród uczestników sWIG80TR stanowiły one 49,7 proc. Między nimi plasują się wyniki benchmarku średnich spółek. Mateusz Mucha twierdzi, że są to różnice nieistotne i o każdym z indeksów można powiedzieć, że dzieli się na połowę między spółki, które przysporzą inwestorom zysków i strat.

Co więcej, w indeksie WIG20TR odsetek spółek dostarczających wyższych stóp zwrotu od samego indeksu jest mniej więcej trzy razy wyższy od udziału takich spółek w indeksach mWIG40TR i sWIG80TR, gdzie wynosi tylko 10-11 proc.

Wzrost kończy się w Polsce

Dlaczego zatem indeksy spółek średnich i małych długoterminowo radzą sobie lepiej? Według współzarządzającego Beta ETF-ami wynika to z ekspozycji na wzrost. Licząc z dywidendami najlepsze blue chipy po 2009 r. przyniosły stopy zwrotu przekraczające 200 proc. W przypadku spółek dopiero pretendujących do miana największych na giełdzie stopy zwrotu liderów idą w duże setki, a nawet tysiące procent.

- Problem indeksu WIG20 jest pewnym odzwierciedleniem tego, jaką mamy gospodarkę. Nie jesteśmy krajem o znaczeniu globalnym, ale istotnym graczem europejskim. Nasze biznesy odnoszą sukces najczęściej lokalnie. W związku z tym mała spółka może przejść do segmentu średnich i dużych. Natomiast jeżeli już zakwalifikuje się do WIG20, który jest oczywiście mocno zabetonowany przez czempiony powiązane ze skarbem państwa, to dochodzi też do poziomu bycia dużym graczem w Polsce, przed którym stoi temat ekspansji zagranicznej. Z tym są często duże problemy. Niewątpliwie trudniej jest wejść na nowy rynek i powtórzyć tam sukces z innego kraju. Występuje jakieś przywiązanie narodowościowe klientów, występują też lokalne regulacje. To generuje dodatkowe ryzyko biznesowe. Oczywiście wszyscy trzymamy kciuki za polskie spółki, jednakże historia spółek prywatnych z indeksu WIG20 dostarcza argumentów za tym, że ekspansja międzynarodowa to trudne zadanie – tłumaczy Mateusz Mucha.