Niemal 36 mln zł wyniosły aktywa netto Beta ETF WIG20lev 12 września 2022 r. To najwyższy poziom w historii, ale też nic szczególnego nawet na skromnym polskim rynku ETF-ów. Aktywa netto Beta ETF-u na wersję indeksu WIG20 uwzględniającą dywidendę to 75,2 mln zł, a na dywidendową wersję indeksu mWIG40 – 148,6 mln zł.

Z drugiej jednak strony aktywa Beta ETF WIG20lev wzrosły o 31,4 proc. zaledwie od końca sierpnia 2022 r. I nie jest to zasługa wzrostu indeksu WIG20. Fundusz odwzorowuje co prawda mutację o dwa razy większej dynamice ruchu, ale sam indeks blue chipów wzrósł w tym samym czasie o 2,2 proc. Inwestorzy po prostu coraz więcej pieniędzy wpłacają do ETF-u powiązanego z bardziej dynamiczną mutacją barometru koniunktury największych i najpłynniejszych spółek z warszawskiej giełdy.

Tylko w pierwszych dwunastu dniach września (osiem sesji) saldo nabyć i wykupów Beta ETF WIG20lev wyniosło 7,8 mln zł. Jest to jednak ujęcie ściśle formalne wynikające ze sposobu rozliczania napływów kapitału do funduszy inwestycyjnych – zarówno tych giełdowych, jak i zwykłych otwartych. W przypadku lewarowanego ETF-u właściwsze byłoby mówienie o saldzie nabyć. Z danych, którymi dysponujemy wynika, że wykupów albo w ogóle nie było, albo były mniejsze niż 10 tys. zł. Oznacza to, że zainteresowani ETF-em praktycznie nie wierzą, by indeks WIG20 spadł istotnie poniżej 1453 pkt. Taki był bowiem najniższy odczyt indeksu blue chipów na koniec pierwszych ośmiu sesji września 2022 r.

Specyfika indeksu WIG20lev, a co za tym idzie powiązanego z nim ETF-u, jest bowiem taka, że gdyby WIG20 spadł np. o 5 proc., to inwestorzy ETF-u straciliby 10 proc. Działa to też w drugą stronę. Każdy 1 proc. wzrostu blue chipów w wersji bazowej to 2 proc. zysku w wersji lewarowanej i powiązanego z nim ETF-u.

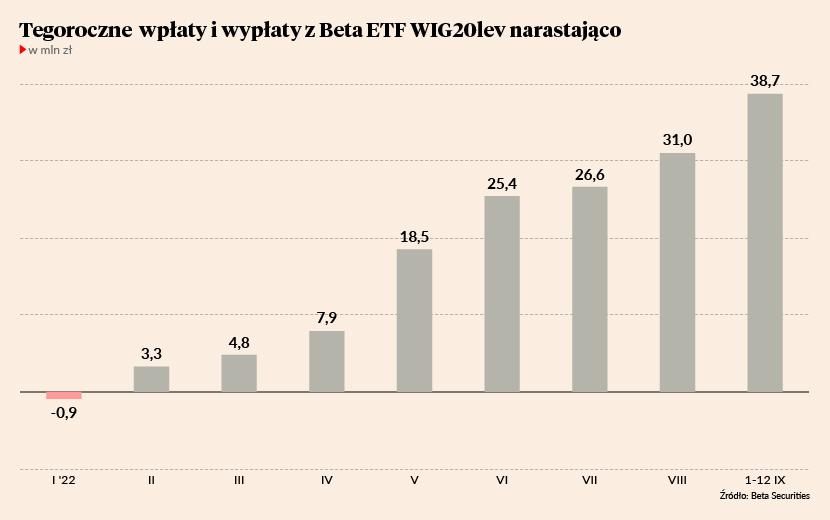

Trudno przewidywać, czy do końca miesiąca Beta ETF WIG20lev utrzyma zerowe saldo wykupów i będzie wyłącznie zasilany nowym kapitałem. W 2022 r. miał jednak cztery miesiące o takim profilu. Bez umorzeń (albo z mniejszymi niż 10 tys. zł) przeszły luty, kwiecień, maj i czerwiec. Zwłaszcza maj był wyjątkowy. Fundusz otrzymał 10,6 mln zł nowego kapitału. Jest to kwota większa od całych aktywów funduszu jeszcze na koniec stycznia 2022 r.

Wiarę w rychłe odbicie na GPW widać także w Beta ETF WIG20TR, a więc funduszu odwzorowującym indeks blue chipów w wersji podstawowej, ale powiększonej o dywidendy wypłacane przez spółki. W jego przypadku ostatnie wykupy zanotowano w lutym 2022 r., który indeks WIG20 zakończył na symbolicznym poziomie 1999,88 pkt. Licząc od początku roku do 12 września przewaga nabyć nad wykupami w Beta ETF WIG20TR wyniosła jednak 31,1 mln zł. W Beta ETF WIG20lev było to aż 38,7 mln zł, czyli więcej niż wynoszą obecnie… aktywa funduszu. Innymi słowy klienci lewarowanego ETF-u tak mocno wierzą w odbicie na GPW, że nie przejmują się spadkami, które są dla nich dwa razy bardziej bolesne niż wynika to ze spadku indeksu WIG20 w wersji podstawowej.

Wzrost zainteresowania Beta ETF WIG20lev widać też po liczbie transakcji. Jeszcze w 2021 r. było ich zazwyczaj kilkaset miesięcznie. Od lutego 2022 r. jest ich nie mniej niż tysiąc miesięcznie, a od maja - nie mniej niż 2 tys.