To, co po wiośnie 2020 r. działo się na rynku nieruchomości w USA, było czystym szaleństwem. Amerykanie odurzeni rekordowo tanim kredytem rzucili się na rynek mieszkaniowy. Kto mógł (tj. kto miał odpowiednią zdolność kredytową), pożyczał w banku i kupował domek pod miastem. Część nabywała nieruchomości w celach inwestycyjnych (nierzadko wręcz spekulacyjnych), a część uciekała z centrów miast po tym, jak doświadczyła „uroków” covidowego lockdownu.

W marcu 2020 r. bank centralny USA zaczął zalewać rynki finansowe bilionami świeżo wykreowanych rezerw bankowych w ramach nieograniczonego QE. Oprócz papierów skarbowych Fed skupował przede wszystkim obligacje hipoteczne (MBS). Między marcem 2020 a marcem 2022 r. Rezerwa Federalna podwoiła swój stan posiadania tych instrumentów, skupując je za 1,37 bln USD.

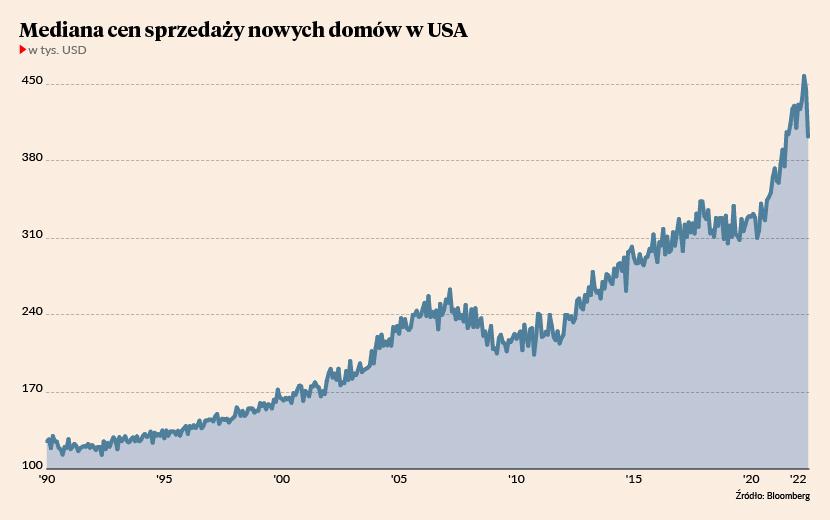

Dzięki temu Amerykanin o dobrej zdolności kredytowej przez wiele miesięcy mógł zaciągnąć 30-letni kredyt hipoteczny o stałym (w całym okresie kredytowania!) oprocentowaniu w wysokości ok. 3 proc. To stawki, które zapewne okażą się niższe od oficjalnie raportowanej inflacji w okresie spłaty tych pożyczek. Efektem był kredytowy boom na rynku nieruchomości. Sprzedaż nowych domów uległa podwojeniu, a mediana cen w dwa lata poszła w górę o druzgocące 47 proc.

Towar luksusowy

To wszystko to już w znacznej mierze historia. Od początku 2022 r. rynkowe stopy procentowe w Stanach Zjednoczonych poszły mocno w górę. W ślad za rentownościami obligacji w górę poszło oprocentowanie kredytów hipotecznych. Średnia stawka dla 30-letniej „hipoteki” podniosła się z 3,1 do 5,8 proc., osiągając w ten sposób najwyższą wartość od jesieni 2008 r. Co prawda później kredyt nieco potaniał, ale w sierpniu wciąż kosztował ponad 5 proc.

Wraz ze wzrostem oprocentowania kredytu malała sprzedaż domów. Annualizowany wolumen obrotu na rynku pierwotnym osiągnął swój szczyt już w sierpniu 2020 r. Deweloperzy sprzedawali wtedy najwięcej domów od 2006 r., czyli od szczytowego okresu poprzedniego boomu. Potem sprzedaż zaczęła szybko spadać, by w czerwcu 2022 r. powrócić do poziomu z… kwietnia 2020 r., kiedy to prawie całe USA były objęte mniej lub bardziej ścisłym lockdownem.

Spadek sprzedaży domów nie dziwi, jeśli spojrzymy na ich ceny. Według danych amerykańskiego Biura Cenzusowego w II kwartale średnia cena domów w Stanach Zjednoczonych sięgnęła rekordowych 525 tys. USD. Wzrost o ponad 40 proc. w ciągu zaledwie dwóch lat w połączeniu z realnym spadkiem dochodów Amerykanów (od wielu miesięcy średnia płaca w USA rośnie wolniej niż inflacja CPI) oraz skokowym wzrostem stóp procentowych sprawiły, że nawet nieźle zarabiającego Johna Smitha przestało być stać na zakup domu.

"Dostępność nieruchomości mieszkaniowych w USA jest obecnie mniejsza, niż była w szczycie bańki na przełomie lat 2005/06. W grudniu 2005 r. przeciętny dom (tj. mediana cen) stanowił równowartość siedmiokrotności mediany rocznych dochodów rozporządzalnych amerykańskich gospodarstw domowych. Ale teraz przeciętny dom wart jest 7,7 rocznych dochodów przeciętnego gospodarstwa domowego w USA. To absolutny rekord sygnalizujący, że nowy dom w Ameryce stał się towarem luksusowym, zasadniczo niedostępnym dla szerokiej publiki“ – pisaliśmy na łamach „Pulsu Biznesu” w kwietniu.

Mieszkaniowa bańka 2.0

Gdy w 2006 r. rozpoczynał się krach na rynku mieszkaniowym w Stanach Zjednoczonych, fakt ten był przez wiele miesięcy negowany przez ekonomistów, decydentów (z ówczesnym szefem Fedu Benem Bernanke na czele) i media głównego nurtu. Całą resztę tej historii można zobaczyć w filmie „Big short”. W latach 2001-06 średnia cena domu w USA wzrosła o 41 proc., co później powszechnie i bezdyskusyjnie określono mianem bańki spekulacyjnej. Teraz mamy za sobą niemal identyczną zwyżkę, ale skompresowaną w ciągu zaledwie dwóch lat. Szok jest więc jeszcze większy, choć o kryzysie i pęknięciu bańki jeszcze mało kto mówi.

Możliwe jednak, że w najbliższych miesiącach fraza „housing crash” zagości w mediach. Na razie robi karierę w internecie, gdzie w czerwcu ustanowiła nowe rekordy popularności – wynika z danych Google Trends. Na kryzys już zaczęli narzekać amerykańscy deweloperzy. W sierpniu branżowy indeks koniunktury NAHB odnotował spadek z 55 do 49 pkt. Jeśli nie liczyć krótkiego szoku po covidowym lockdownie to pierwszy od czerwca 2014 r. spadek tego indeksu poniżej kluczowego poziomuj 50 pkt. Odczyty niższe od 50 pkt sygnalizują bowiem okres dekoniunktury.

W ciągu ostatnich ośmiu miesięcy indeks NAHB zaliczył spadek z rekordowo wysokich 84 pkt do wartości sygnalizujących początek kryzysu. Problemem pozostają przede wszystkim zaporowo wysokie ceny, które po prostu uniemożliwiają zakup domu nawet nieźle zarabiającym Amerykanom. Przy obecnych cenach i relatywnie wysokich stopach procentowych rata przeciętnego kredytu hipotecznego w USA byłaby prawie o 70 proc. wyższa niż w styczniu 2021 r. Ponadto wraz ze wzrostem miesięcznej raty maleje zdolność kredytowa potencjalnych dłużników, ponieważ jednym z głównych kryteriów tej oceny jest relacja raty kredytu do dochodów rozporządzalnych dłużnika.

W sierpniu branżowy indeks koniunktury NAHB odnotował spadek z 55 do 49 pkt. Jeśli nie liczyć krótkiego szoku po covidowym lockdownie to pierwszy od czerwca 2014 r. spadek tego indeksu poniżej kluczowego poziomuj 50 pkt.

Mimo że dane za maj i czerwiec pokazały mocny spadek cen na rynku pierwotnym (mediana obniżyła się z rekordowych 457 tys. do 402,4 tys. USD), to deweloperzy wciąż budują znacznie więcej niż prawdopodobnie będą mogli sprzedać. W czerwcu statystycy zarejestrowali ponad 1,5 mln rozpoczętych budów (dane w ujęciu annualizowanym), podczas gdy annualizowana sprzedaż spadła do 590 tys. W rezultacie oferta w czerwcu była już 9,3-krotnie większa od bieżącej sprzedaży, co było najwyższą wartością od 12 lat. Dla porównania, w sierpniu 2020 r. parametr ten wynosił zaledwie 3,4 i osiągnął najniższą wartość w niemal 60-letniej historii tych statystyk.

Jest więc dość prawdopodobne, że w ostatnich miesiącach minęliśmy punkt zwrotny na amerykańskim rynku nieruchomości. Mieszkaniowy boom wszedł w fazę „przeciągnięcia” poprzedzającą spadkowy korkociąg. Chcąc znaleźć nabywców na setki tysięcy budowanych obecnie domów, deweloperzy będą musieli ostro zejść z ceny, doprowadzając do panicznej wyprzedaży zalewarowanych po uszy flipperów. Rynek wejdzie wtedy na ścieżkę oczyszczenia się po ekscesach z ostatnich dwóch lat, ze wszystkimi tego negatywnymi konsekwencjami dla największej gospodarki świata.