Jeszcze niedawno Pepco Group miało 5049 sklepów. Obecnie jest ich o 818 mniej. Firma Gordon Brothers przejęła bowiem drugą co do liczebności placówek markę grupy - Poundland działający w Wielkiej Brytanii i Irlandii. W przeciwieństwie do marek Pepco i Dealz przychody i EBITDA Poundlandu skurczyły się w zakończonej 31 marca 2025 r. pierwszej połowie roku finansowego spółki. EBITDA aż o 75 proc. Również w całym ostatnim roku finansowym biznes Poundlandu nie błyszczał - miał 33-procentowy udział w przychodach grupy, ale wypracował jedynie 5 proc. EBITDA.

Nie ma się więc co dziwić, że Poundland został sprzedany za - jak to określono - symboliczną kwotę, a Pepco Group nadal zapewnia Poundlandowi 30 mln GBP udzielonej wcześniej pożyczki, 30 mln GBP kredytu w rachunku bieżącym i „niektóre” pożyczki niezabezpieczone. Notowana na GPW spółka podkreśla, że transakcja jest zgodna ze strategią działania w ramach jednego formatu sklepów marki Pepco.

- Uzgodniona sprzedaż Poundlandu stanowi kamień milowy w naszym planie strategicznym, mającym na celu odejście od kategorii produktów FMCG i skoncentrowanie się głównie na marce Pepco, czyli naszym biznesie odzieżowym i towarów ogólnego przeznaczenia o wyższej marży – komentuje Stephan Borchert, prezes Pepco Group.

Potwierdziły się przecieki

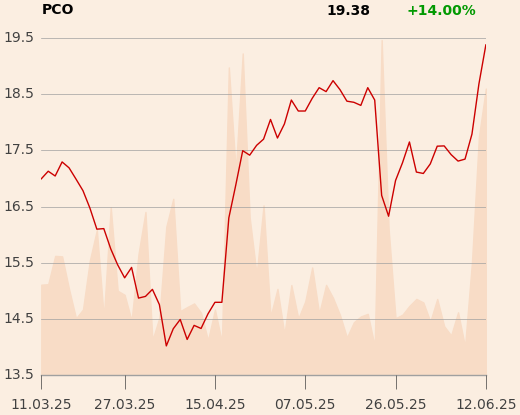

Nieoficjalne informacje o rychłej sprzedaży Poundlandu pojawiły się już w środę i wtedy kurs podskoczył o 5 proc. W czwartek na słabym rynku akcje spółki wyróżniały się pozytywnie i drożały nawet o 4 proc.

Janusz Pięta, analityk mBanku, zwraca uwagę, że informacje o sprzedaży Poundlandu stopniowo docierały na rynek i właściwie wszystko było już wiadome – zarówno to, że Pundland zostanie sprzedany za symboliczną kwotę, jak również to, że po transakcji Pepco Group wesprze go finansowo. Już w maju gazeta „The Sunday Times” wskazywała Gordon Brothers jako głównego kandydata do przejęcia Poundlandu. Informatorzy brytyjskich dziennikarzy wskazywali przy tym, że Pepco Group dopłaci do transakcji „dziesiątki milionów funtów".

- Według wcześniejszych doniesień miało to być kilkadziesiąt milionów funtów, z oficjalnej informacji o transakcji wynika, że będzie 60 mln GBP – zaznacza Janusz Pięta.

W ramach transakcji Gordon Brothers, Grupa Pepco i Poundland zgodziły się przedstawić plan restrukturyzacji. Jeśli zostanie zatwierdzony przez sąd, Grupa Pepco spodziewa się uzyskać mniejszościowy udział inwestycyjny w Poundlandzie - zapewne wskutek konwersji pożyczek na akcje.

Bez dzieci ani rusz

Piotr Bogusz, analityk Erste zaznacza, że choć Poundland był dotychczas najsłabszą częścią Pepco Group, jego wydzielenie nie oznacza, że spółka z GPW ma już wszystkie problemy za sobą.

- Teraz zarząd będzie się musiał skoncentrować na optymalizacji pozostałego biznesu. W wynikach pierwszego półrocza roku finansowego 2024/25 widać pewien problem ze sprzedażą z powierzchni porównywalnej [LFL – red.] w Polsce. Była ona gorsza niż w innych regionach. Optymalizacja biznesu jest kluczowa, zwłaszcza że otoczenie konkurencyjne dla Pepco jest coraz bardziej wymagające – dodaje Piotr Bogusz.

Janusz Pięta wskazuje, że problemem dla wzrostu kursu Pepco Group może być nawis podażowy akcji wynikający ze struktury akcjonariatu (do Ibeksu należy 72 proc. akcji, a podmiot ten już w 2023 r. zapowiedział, że będzie stopniowo sprzedawał akcje, jeśli cena będzie atrakcyjna; na razie jednak tego nie uczynił), ale nie tylko.

- To, co niepokoi inwestorów, to także sytuacja demograficzna w Europie Środkowej i Wschodniej. W sklepach Pepco sprzedaje się sporo odzieży dziecięcej, a więc to, że dzieci rodzi się mniej, wpływa na wyniki sieci. Ponadto przez wiele kwartałów Pepco radziło sobie znacznie gorzej od LPP, CCC czy Actiona pod względem raportowanego wzrostu sprzedaży z powierzchni porównywalnej. Martwiło to inwestorów, zwłaszcza biorąc pod uwagę dynamiczny wzrost kosztów związany z podwyżkami płacy minimalnej. Natomiast w ostatnim czasie segment Pepco zaczął raportować dodatnie dynamiki LFL, co w połączeniu z mniejszą presją na koszty powinno sprzyjać spółce – komentuje Janusz Pięta.