- Film powinien zaczynać się od trzęsienia ziemi, potem zaś napięcie ma nieprzerwanie rosnąć - mawiał Alfred Hitchcock, mistrz kinowych dreszczowców.

Zarząd Pepco Group wziął sobie chyba ostatnio te słowa do serca. W czwartek rano spółka miała opublikować dane finansowe za zakończone 31 marca pierwsze półrocze roku finansowego 2023/2024, a następnie przeprowadzić telekonferencję dla inwestorów. Wyników jednak nie było, a konferencja została odwołana. Spółka tłumaczyła to problemem technicznym z systemem raportowania. Problem miał zostać rozwiązany jeszcze przed południem, ale Pepco nie chciało publikować raportu w godzinach handlu giełdowego. Zrobiło to tuż po czwartkowej sesji, a niedługo potem przeprowadziło telekonferencję dla inwestorów.

W piątek inwestorzy zareagowali entuzjastycznie na przekazane w czwartek po południu informacje. Po niespełna dwóch godzinach handlu notowania Pepco rosły o ponad 16 proc.

– Wzrost kursu wywołały raportowane marże brutto i EBITDA. Marże przełożyły się zaś na rekordowy wynik EBITDA. Spółka zapowiada, że poziom marż będzie się w dalszy ciągu poprawiać. Biorąc pod uwagę, że cykl zakupowy w przypadku Pepco wynosi dziewięć miesięcy, to w perspektywie drugiego półrocza obecna marżowość wydaje się do utrzymania. Potem – trudno powiedzieć. Historycznie takie marże pojawiały się incydentalnie. Średnia marża brutto licząc od pierwszego półrocza 2020 r. to 41,3 proc., czyli wyraźnie poniżej marży brutto z pierwszego półrocza 2024 r. – komentuje Dariusz Dadej, analityk Noble Securities.

Łukasz Wachełko, analityk Wood & Company, jest zdania, że oczekiwania względem Pepco nie były wygórowane po serii rozczarowań. Wzrost kursu może być więc pochodną nie tyle pozytywnego zaskoczenia wynikami, co braku kolejnego rozczarowania.

– Marża brutto okazała się zaskakująco dobra jak na Pepco, ale w innych spółkach z branży nie byłaby już nadzwyczajna. Pod względem marż Pepco dołączyło do pozytywnego trendu, który w innych spółkach był już wcześniej widoczny – zaznacza Łukasz Wachełko.

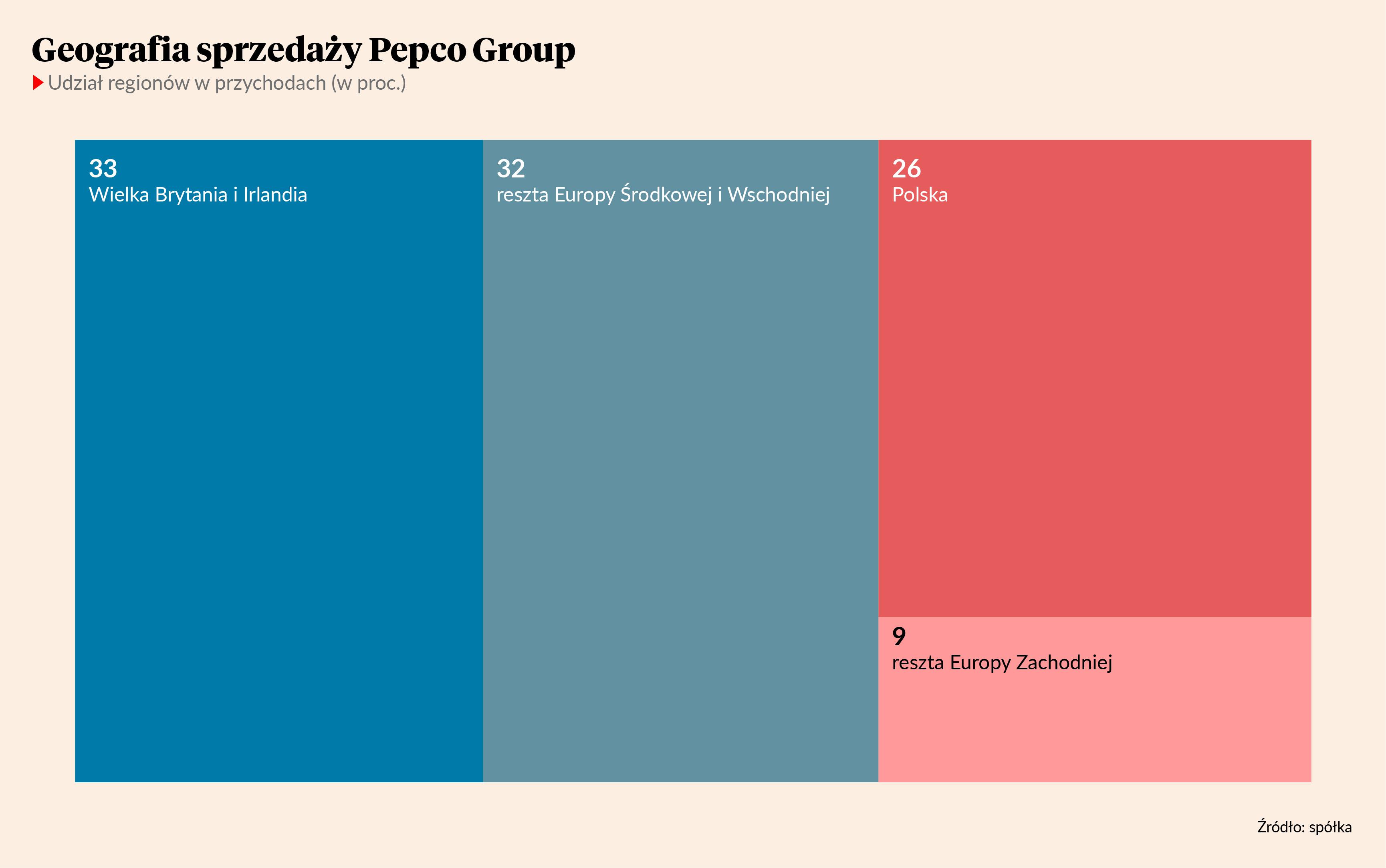

Siła Polski i regionu

Andy Bond, przewodniczący wykonawczy Pepco Group, zaznacza, że kluczowym motorem napędowym grupy jest działalność Pepco w Europie Środkowo-Wschodniej.

– Udało nam się przywrócić marżę brutto i rentowność sklepów w tym regionie do poziomów sprzed pandemii z dalszymi możliwościami poprawy – podkreśla Andy Bond.

W pierwszym półroczu roku finansowego 2023/2024 firma prowadząca w Europie 4,8 tys. sklepów Pepco, Dealz i Poundland osiągnęła 3,2 mld EUR przychodów. To 13,8 proc. więcej niż rok wcześniej. Z drugiej jednak strony o 2,5 proc. spadły przychody ze sklepów porównywalnych.

Dużo lepiej od przychodów wyglądają natomiast zyski. Zysk netto z działalności kontynuowanej osiągnął 104 mln EUR, po wzroście o 19,5 proc. Bazowa EBITDA wzrosła o 28,2 proc., dochodząc do 487 mln EUR. Tu właśnie uwidoczniło się 43,1 proc. marży brutto, czyli 3,1 pkt proc. więcej niż rok wcześniej.

- Zmiana ta była efektem poprawy warunków zakupów produktów, a także bardziej znormalizowanych cen surowców, wymiany walut i kosztów transportu w porównaniu z rokiem poprzednim, pomimo pewnego wpływu sytuacji na Morzu Czerwonym – wyjaśnia wzrost marży Andy Bond.

Konserwatywnie czy bez wiary?

Andy Bond zapowiada też, że w całym roku finansowym 2023/2024 spółka osiągnie około 900 mln EUR bazowej EBITDA, w porównaniu do 753 mln EUR rok wcześniej.

– Ta prognoza jest albo bardzo konserwatywna, albo spółka twierdząc, że oczekuje poprawy sprzedaży ze sklepów porównywalnych, nie do końca w to wierzy. Według mnie założenia utrzymanie rentowności i odbicia sprzedaży implikują raczej około 1 mld EUR EBITDA. Możliwe jednak, że po serii rozczarowań spółka woli być wstrzemięźliwa w prognozach – komentuje Łukasz Wachełko.

– Wyniki Pepco w pierwszej połowie roku finansowego 2023/2024 niosą ze sobą wiele pozytywów. EBITDA była wyższa od konsensusu Bloomberga o 11,5 proc., co wynikało głównie z poprawy marży brutto, która w całym półroczu urosła o 3,1 pkt proc. a w samym drugim kwartale o ponad 4 pkt. proc. Trend umocnienia się marży brutto powinien utrzymać się również w kolejnych kwartałach, co dobrze wróży wynikom drugiego półrocza. Założenia EBITDA na poziomie 900 mln EUR, które mogą być konserwatywne i zależą w dużej mierze od ewolucji sprzedaży, są o 4,3 proc. wyższe od obecnego konsensusu rynkowego i naszych szacunków. Ponadto spółka obniżyła plan nakładów inwestycyjnych na ten rok o min. 25 mln EUR, co w połączeniu z optymalizacją kapitału obrotowego powinno zaowocować mocnym generowaniem gotówki – dodaje Krzysztof Kawa, analityk Erste Securities Polska.