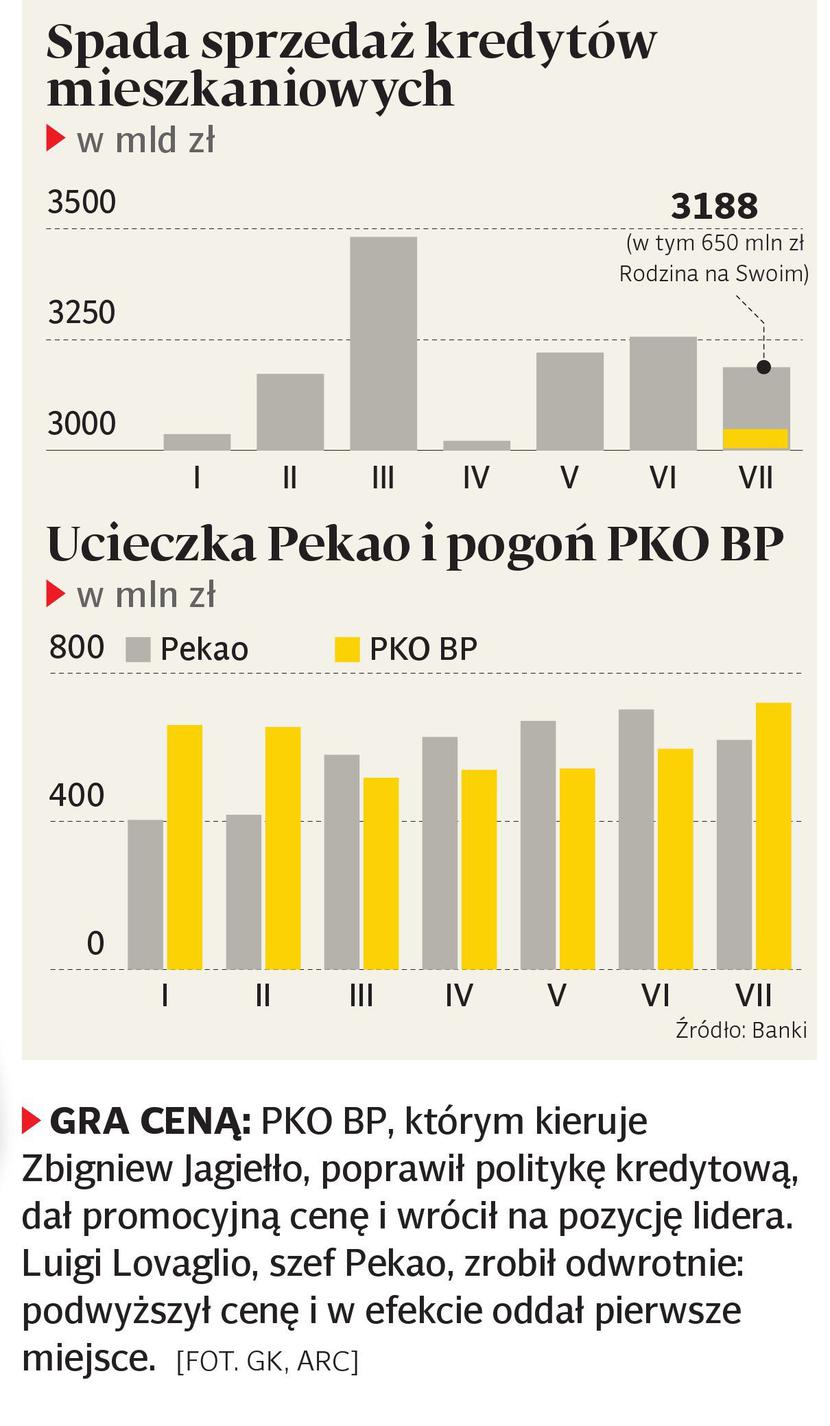

W marcu Bank Pekao wskoczył na pierwsze miejsce pod względem sprzedaży kredytów mieszkaniowych, pokonując wieloletniego lidera i potentata rynku — PKO BP. Palmę pierwszeństwa dzierżył długo, bo jeszcze w czerwcu udzielił kredytów za 702 mln zł, ale w lipcu oddał pola, bo tak właśnie można określić spadek sprzedaży do 620 mln zł. Jedną z tajemnic sukcesu Pekao na rynku hipotek była atrakcyjna cena finansowania. W lipcu bank podniósł marże, co odbiło się na wolumenach. W tej sytuacji na pierwsze miejsce na pudle znów wskoczyło PKO BP. To adekwatne określenie, ponieważ bank skokowo zwiększył produkcję kredytów z 596 mln zł w czerwcu do 720 mln zł w lipcu. — Przygotowaliśmy promocyjną ofertę, poprawiliśmy współpracę z pośrednikami i proces kredytowy — wyjaśnia Wojciech Werochowski, od niedawna szef Departamentu Finansowania Klientów Indywidualnych w PKO BP.

Słabnie podaż

W lipcu udział banku w nowej sprzedaży wzrósł do 22 proc. Jeśli dodać do tego 19-procentowy urobek Pekao, okaże się, że kontrolują one ponad 40 proc. rynku. W stawce jest jeszcze kilku aktywnych kredytodawców. Wśród nich wyróżnia się DB PBC z lipcową sprzedażą na poziomie 313 mln zł. W czołówce — pomimo deklarowanego ograniczenia mocy produkcyjnych — wciąż jest Getin.

Przed miesiącem bank udzielił 280 mln zł kredytów. Mocną pozycję w stawce zajmuje ING Bank Śląski, który w lipcu wpompował w rynek 230 mln zł. Niewiele ustępuje mu BZ WBK z 170 mln zł kredytów, a tuż za nim jest Millennium z 160 mln zł. Łącznie banki raportujące do Związku Banków Polskich (kontrolują ponad 90 proc. rynku) udzieliły w lipcu 3188 mln zł. Mało. Nie ma znaczenia, że lipiec to miesiąc wakacyjny i klienci odkładają kupno mieszkania na jesień.

W czerwcu, miesiącu tradycyjnie bardzo silnej sprzedaży, banki udzieliły niewiele więcej kredytów, bo ledwie 3 257 mln zł. To o miliard złotych mniej niż rok wcześniej. Od stycznia do lipca tego roku — w porównaniu z ośmioma miesiącami 2011 r. — rynek hipotek skurczył się niemal o 25 proc. Na tak gwałtowne hamowanie złożyło się kilka przyczyn. Jesienią mocno została ograniczona dostępność programu Rodzina na Swoim. Z początkiem tego roku zaczęły znikać z rynku oferty kredytów walutowych. Swoje dołożyła też KNF, zaostrzając warunki kredytowe w rekomendacji SII. Pośrednicy twierdzą, że procedury weryfikacji wniosków zostały zaostrzone i banki, które kiedyś bardziej skłonne były do ustępstw w przypadkach odbiegających od standardu, teraz bez słowa odsyłają takie aplikacje.

Zbyt wysokie ceny

Stawka aktywnych kredytodawców kurczy się, podobnie jak rynek hipoteczny. Ubywa banków skłonnych pożyczyć na 100 proc. wartości nieruchomości — można je policzyć na palcach jednej ręki. Trudno też u nich o dobre ceny. Standardowa oferta — bez dodatkowych kart i ubezpieczeń — oscyluje w granicach 1,5 proc. Ciekawie robi się dopiero wtedy, gdy klient przynajmniej częściowo partycypuje w inwestycji. Przy LTV na poziomie 80 proc. można już uzyskać atrakcyjniejsze ceny.

Zdaniem Aleksandry Łukasiewicz, ekspert rynku doradztwa kredytowego, koszt kredytu jest jednak na tyle wysoki, że powstrzymuje część osób przed decyzją o zadłużeniu się pod zastaw hipoteczny.

— Spora grupa klientów skłonna byłaby zmienić mieszkanie na większe, ale przy obecnych marżach i WIBOR nie mogą sobie na to pozwolić. Miesięczny koszt kredytu za 1 mln zł przekracza 6 tys. zł, co oznacza, że kredytobiorca musiałby mieć przychody wysokości trzech średnich krajowych, żeby zarobić tylko na spłatę raty — mówi Aleksandra Łukasiewicz.

Na razie na obniżki kosztów kredytu — poprzez obniżkę marży i/lub spadek oprocentowania — się nie zanosi. Wojciech Werochowski mówi co prawda, że przy stabilizującym się popycie presja konkurencyjna może wymusić pewne korekty, ale jesienią koniunktura może chwilowo poprawić się za sprawą ostatnich amatorów Rodziny na Swoim. Ożywione zainteresowanie programem widać już w ostatnich miesiącach. W styczniu banki udzieliły 497 mln zł kredytów ze wsparciem Rodziny na Swoim, co stanowiło 16 proc. produkcji, natomiast w lipcu już 658 mln zł, co oznacza, że co piąty kredyt objęty został rządowymi dopłatami. Jak będzie wyglądał rynek, kiedy program przestanie istnieć?

— Jeśli nie zmieni się cena kredytu, moja prognoza jest bardzo pesymistyczna. Bez niższych stóp, liberalizacji warunków udzielania kredytów walutowych, nowego programu mieszkaniowego czeka nas dalszy spadek sprzedaży i rezygnacja z dotychczasowych aspiracji życiowych. Zamiast trzech pokoi trzeba będzie zadowolić się dwoma. Ktoś, komu marzyło się mieszkanie w apartamentowcu, zamieszka w zwykłym bloku — mówi Aleksandra Łukasiewicz.