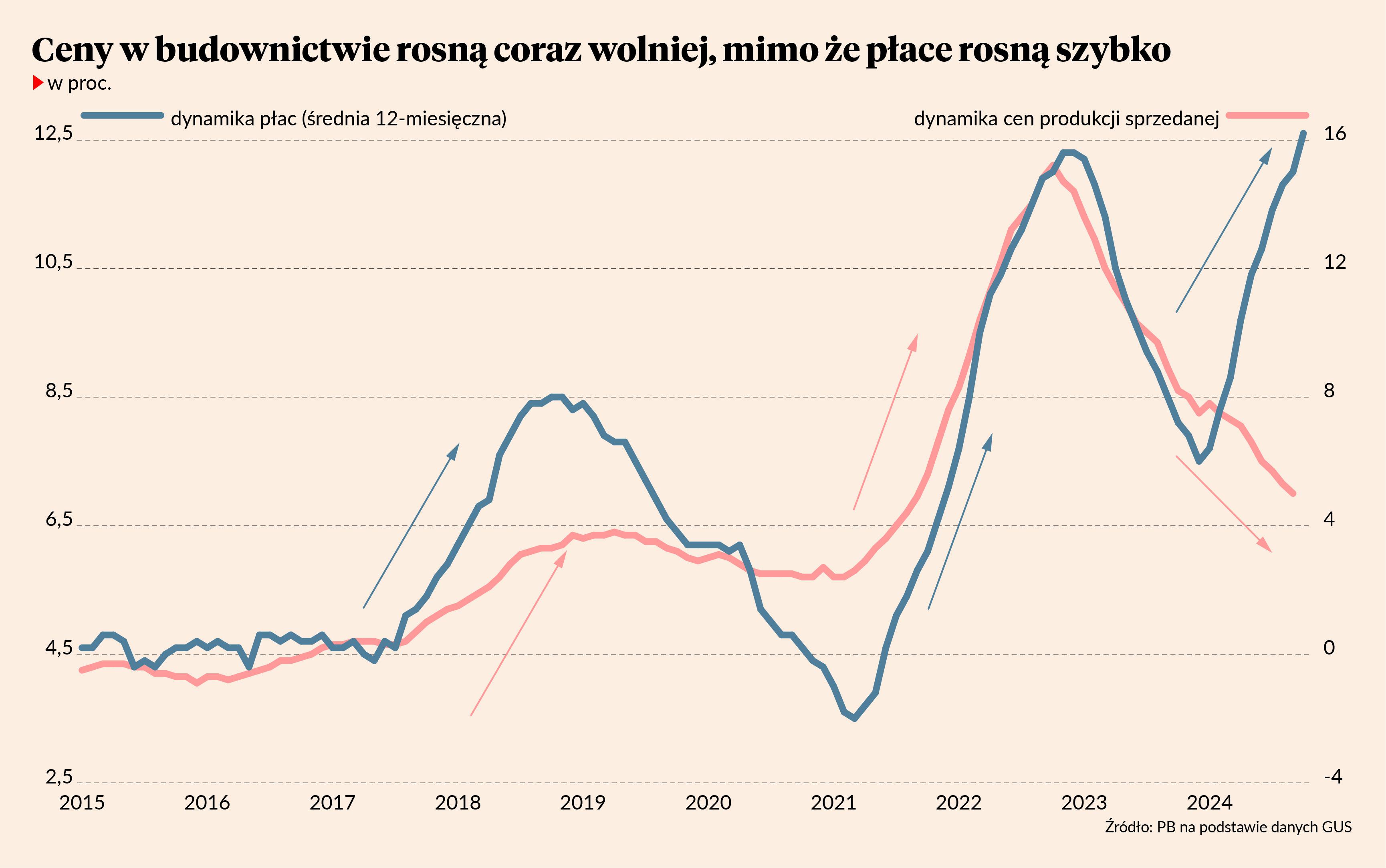

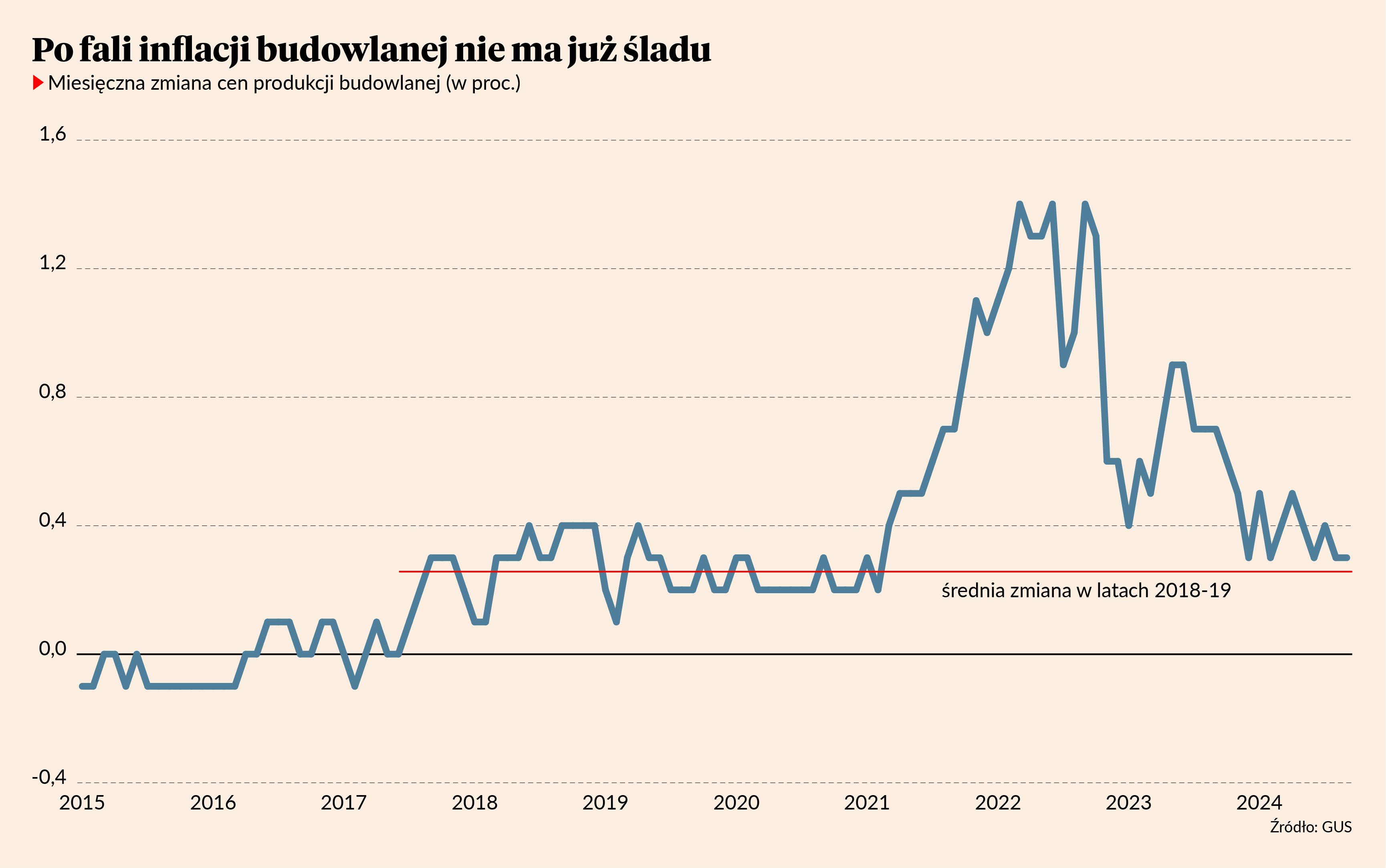

Firmy budowlane mają problem z przerzuceniem rosnących kosztów produkcji na ceny oferowanych produktów. Wskazuje na to mieszanka malejącej dynamiki cen produkcji sprzedanej budownictwa z jednej strony i rosnącej presji płacowej z drugiej. Zmiana cen produkcji budowlanej jest już bowiem w okolicach średniej z lat 2018-19, osiągając 5 proc. rok do roku we wrześniu. Natomiast presja na wzrost płac trzyma się mocno. W ostatnich 12 miesiącach średnia dynamika przeciętnego wynagrodzenia w budownictwie wyniosła o 12,6 proc.

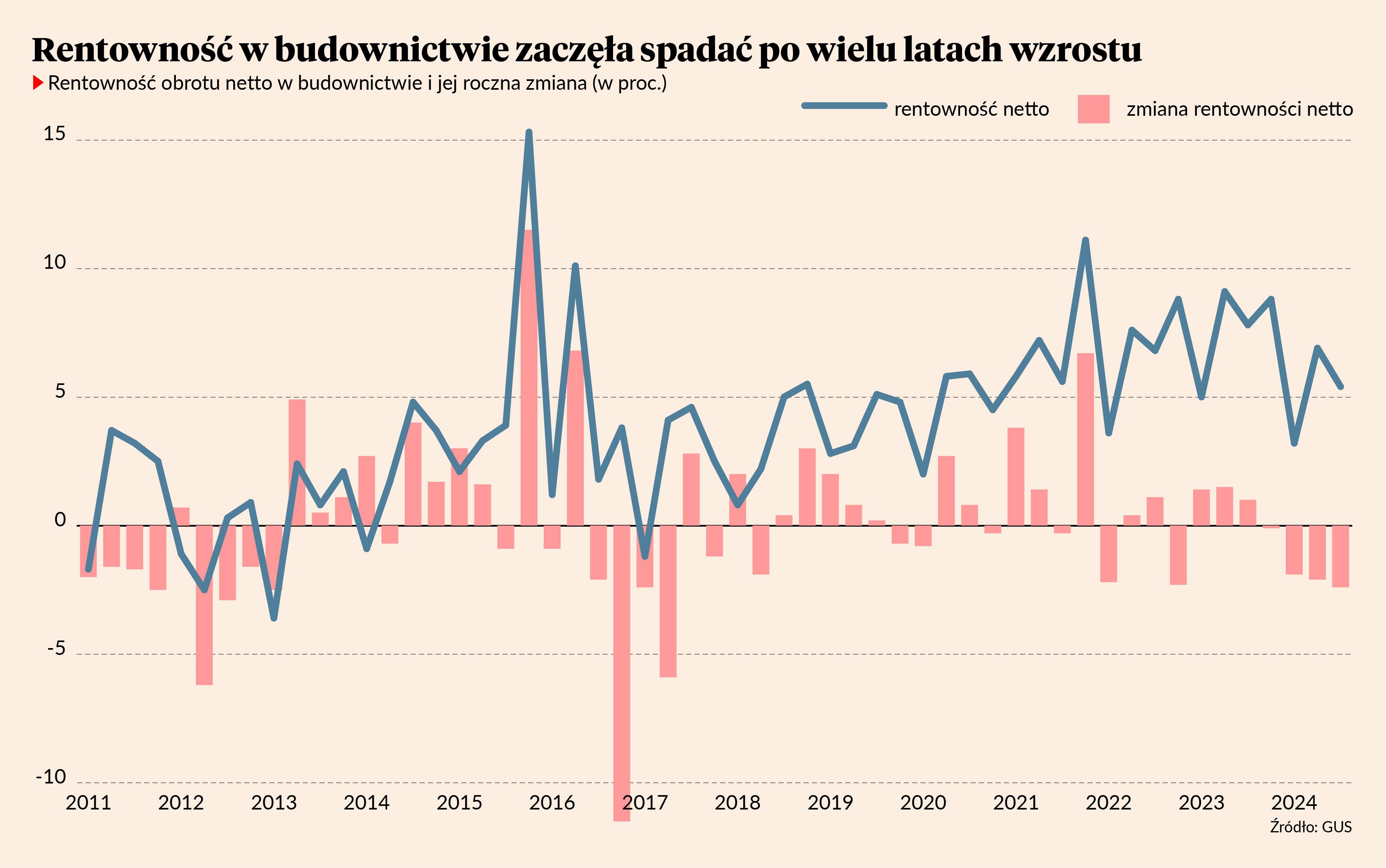

Ta mieszanka to prosta droga do obniżenia rentowności. W trzecim kwartale rentowność obrotu netto (return on sales, ROS) wyniosła 5,2 proc., co oznacza spadek o 2,1 pkt proc. względem analogicznego okresu przed rokiem. Warto jednak zaznaczyć, że jest to po prostu stopniowy powrót do poziomu sprzed pandemii, gdy wskaźnik ROS wynosił średnio 3 proc. Ważnym czynnikiem podtrzymującym rentowność jest deflacja cen materiałów budowlanych. Spadek kosztów materiałów tworzy bufor finansowy, który pozwala firmom podnosić płace.

Sektorowe nierówności

Można stwierdzić, że recesja w budownictwie (produkcja kurczy się w tempie ponad 9,0 proc. r/r) nie przekłada się na bardzo istotne pogorszenie sytuacji finansowej firm. Rentowność spada, ale nadal jest wysoka, a płynność finansowa wygląda zdecydowanie lepiej niż w poprzednich cyklach koniunktury. Wszystko wskazuje, że generalnie branży uda się przejść przez kryzys, utrzymując stabilność finansową. To jednak obraz z lotu ptaka, na rynku z pewnością są firmy w gorszej sytuacji - zmuszone ciąć zatrudnienie i zmagające się z wysokim ryzykiem bankructwa.

Według danych Coface'a w ciągu trzech kwartałów tego roku niewypłacalność ogłosiło o 40 proc. więcej firm niż w tym samym okresie ubiegłego. Może to wynikać z faktu, że małe przedsiębiorstwa ewidentnie gorzej radzą sobie z presją na redukcję marż, ponieważ nie zbudowały bufora finansowego w poprzednich latach. Dodatkowo mogą być bardziej dotknięte dekoniunkturą. Na przykład wskaźniki klimatu koniunktury GUS dla dużych firm budowlanych (powyżej 250 pracowników) są dodatnie, a średnia za ostatnie trzy miesiące to 5,4 pkt, podczas gdy w firmach małych (poniżej 50 pracowników) są ujemne - średnia wynosi -4,9 pkt. To oznacza, że wśród największych graczy generalnie wciąż dominuje optymizm, natomiast wśród małych - pesymizm. Trzeba też podkreślić, że sektor budowlany spada z wysokiej górki: ostatnie lata pod względem wyników finansowych i rentowności były historycznie dobre. A więc, koniec końców, mimo stabilności finansowej na poziomie całej branży menedżerowie firm raczej negatywnie oceniają obecną sytuację.

Deficytowe zawody

- Wzrost wynagrodzeń w branży jest zbyt wysoki w stosunku do dynamiki cen produkcji budowlanej. W efekcie maleje efektywność pracy, co już zaczyna skutkować zwolnieniami na poziomie około 1 proc. pracowników kwartalnie – mówi Dariusz Blocher, prezes Unibepu.

Przypomina, że w październiku produkcja budowlano-montażowa spadła o 9,6 proc., nie będzie więc spodziewanego na koniec roku wypłaszczenia wskaźników. A to może negatywnie przełożyć się na dalszy wzrost wynagrodzeń i ceny.

Michał Kielina, szef działu analiz Budimeksu, uważa natomiast, że wynagrodzenia w branży rosną, bo na budowach wciąż brakuje pracowników, a bezrobocie w całej gospodarce jest na bardzo niskim poziomie, sięgającym 3-4 proc.

Grzegorz Szymonowicz, dyrektor zakupów centralnych Erbudu, zaznacza, że w budownictwie zawsze była presja płacowa, bo spośród 29 deficytowych zawodów aż 12 według GUS dotyczy pracowników tego sektora. Przyznaje jednak, że firmy budowlane zoptymalizowały działalność, a pandemia przyśpieszyła digitalizację w zarządzaniu, procesach kontrolnych, uszczelnianiu zakupów czy innych aspektach.

Zamówienia i waloryzacja

Specjaliści Budimeksu dostrzegają też pozytywy w stabilizacji cen materiałów i usług branży, podkreślając jednak, że są wynikiem ograniczeń w zamówieniach.

- Ceny materiałów zaczęły spadać, ponieważ spadła produkcja budowlano-montażowa w Polsce, co jest związane ze zmniejszeniem inwestycji. Następuje korekta w dół cen surowców, po dużych zwyżkach z początku wojny w Ukrainie. Na rynek budowlany dobrze wpływa brak wysokiej zmienności w dostępności surowców, przewidywalność na rynku materiałów jest korzystna i stabilizuje koszty produkcji budowlanej – twierdzi Michał Kielina.

Koszty materiałów nadal jednak doskwierają wykonawcom.

- Głębokie spowolnienie, z którym mierzy się sektor budownictwa w 2024 r., skutkuje ustabilizowaniem się cen materiałów na rynku budowlanym, ale na wysokim poziomie. W badaniach GUS około 50 proc. firm budowlanych wciąż wskazuje wysokie ceny materiałów jako istotną barierę w prowadzeniu działalności. Są one uwzględniane w obecnie zawieranych kontraktach, co wymusza na inwestorach zwiększanie budżetów. Niestety wiele projektów traci ekonomiczne uzasadnienie – twierdzi Damian Kaźmierczak, wiceprezes Polskiego Związku Pracodawców Budownictwa.

Podkreśla, że długoterminowy charakter inwestycji budowlanych sprawia, że największym problemem dla firm są gwałtowne, nieprzewidywalne wahania cen.

- Tak było w 2021 r. podczas pandemii COVID-19 oraz w 2022 r. po wybuchu wojny w Ukrainie. Drastyczny wzrost kosztów w tych okresach całkowicie zniweczył wcześniejsze kalkulacje dotyczące kosztów i rentowności kontraktów. Wiele z tych umów jest wciąż realizowanych, a znaczna ich część – zwłaszcza w segmencie drogowym – generuje dla firm ogromne straty – podkreśla Damian Kaźmierczak.

Dariusz Blocher tłumaczy, że koszty realizacji kontraktów rosną, ponieważ rosną płace i inflacja. Indeksacji podlega jednak tylko 50 proc. kosztów z tzw. koszyka waloryzacyjnego

- Potrzebujemy zwiększenia skali zamówień oraz zmian w systemie waloryzacji kontraktów – mówi szef Unibepu.

Jego zdaniem wskaźnik powinien wynosić 80-90 proc.

Inwestycje albo marazm

W opinii Grzegorza Szymonowicza wpływ na sytuację w branży będzie miało uruchomienie funduszy unijnych, realizacja rządowych planów infrastrukturalnych, poziom cen energii, których znaczenie w kosztorysach budowlanych rośnie, oraz kursy walut na importowane materiały.

Dariusz Blocher zakłada, że spełnią się zapowiedzi firm i instytucji publicznych dotyczące zwiększenia liczby przetargów i kontraktów zawieranych z firmami budowlanymi, a pozytywne efekty tych działań mogą być odczuwalne w III/IV kwartale 2025 r. Jeśli tak się nie stanie, to – jego zdaniem - w przyszłym roku wzrośnie ryzyko zwolnień, nie da się utrzymać dynamiki wzrostu płac, mocno spadną marże i rentowność, a branża w 2026 r. pogrąży się w marazmie, z którego trudno ją będzie wyciągnąć.

Ożywienie na kolei

Nieco poprawiły się natomiast nastroje w budownictwie kolejowym, w którym po wielu kwartałach posuchy ogłaszanych jest coraz więcej przetargów. Konrad Tuliński, prezes Torpolu, podczas niedawnej konferencji prasowej przypomniał również, że PKP Polskie Linie Kolejowe zrezygnowały z organizowania aukcji przetargowych, co powinno pozytywnie wpłynąć na ceny w kontraktach i marże wykonawców mimo bardzo dużej konkurencji w przetargach.

Menedżer spodziewa się też, że na cały rynek budowlany pozytywnie wpłynie ogłoszony kilka tygodni temu wyrok Trybunału Sprawiedliwości Unii Europejskiej (TSUE). Uznał on, że publiczni zamawiający mogą nie dopuszczać do przetargów firm z państw, które nie mają z UE umów dotyczących zamówień publicznych.

Dariusz Blocher ma nadzieję, że nowe podejście pozwoli nieco złagodzić problemy z rentownością i dostępnością kontraktów dla podmiotów unijnych, ale zastrzega, że wiele zależy od woli zamawiających. Jego zdaniem konieczna jest zmiana prawa obligująca publicznych inwestorów do ograniczania dostępu do przetargów dla podmiotów z państw trzecich.