Pod koniec miesiąca zawsze pokazujemy podsumowanie najważniejszych danych makroekonomicznych opisujących stan polskiej gospodarki. Tym razem większość informacji i trendów jest pozytywnych, choć powoli zaczyna ujawniać się koszt utrzymywania niskiego bezrobocia – coraz wyższa inflacja. To będzie ważny temat w najbliższych miesiącach.

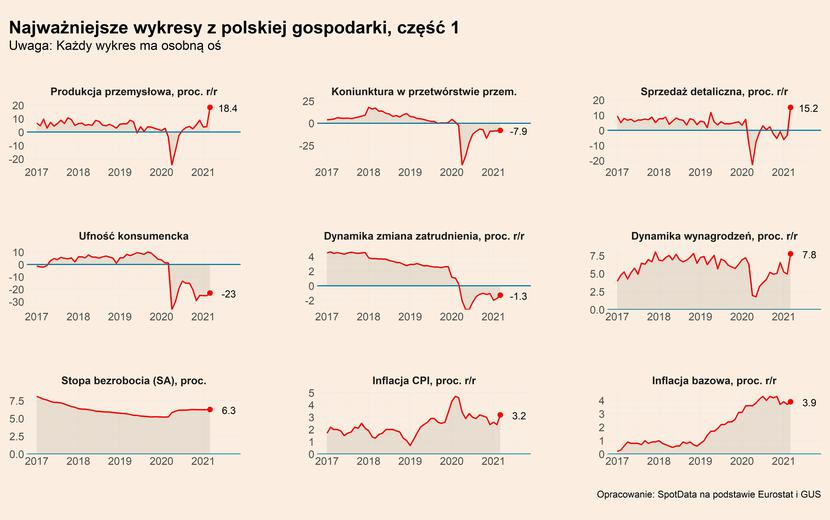

Przemysł: W ostatnim miesiącu I kwartału produkcja w polskim sektorze przemysłowym gwałtownie przyśpieszyła przebijając nawet najbardziej optymistyczne prognozy. Jej dynamika wyniosła w marcu w ujęciu rocznym (po uwzględnieniu czynników sezonowych i różnicy dni roboczych) 18,4 proc., wobec 2,7 proc. w lutym. Wzrost produkcji odnotowano w 27 z 34 badanych przez GUS branż, najmocniejsze zaś w produkcji urządzeń elektrycznych (m.in. rtv, agd, akumulatory – 57,5 proc.), komputerów (+54,9 proc.) oraz samochodów (+51,1 proc.). Trzeba podkreślić, że solidny wzrost został zanotowany nie tylko w ujęciu rok do roku, ale również miesiąc do miesiąca. Produkcja wzrosła wobec lutego o ponad 2 proc. (korygując efekty różnic dni roboczych i sezonowości), co rzadko zdarza się w ujęciu miesięcznym. Są to tym lepsze wyniki, że jeden z polskich głównych sektorów przemysłowych – motoryzacja – zmaga się z problemem „wąskich gardeł” związanych m.in. z niedoborem komponentów. Ten problem znacząco obniżył produkcję w Niemczech, Francji czy Włoszech. Wygląda jednak na to, że w Polsce jego wpływ jest ograniczony. Choć można podejrzewać, że w końcu też będzie widoczny w danych makroekonomicznych. Z powodu ograniczeń w dostawach komponentów w kwietniu produkcję na trzy tygodnie musiała wstrzymać jedna z fabryk Volkswagena w Polsce. Jeżeli takich fabryk jest więcej, to kwietniowe wyniki będą w ujęciu miesiąc do miesiąca już gorsze (choć w ujęciu rok do roku będą bardzo wysokie).

Handel detaliczny: Marcowe dane o konsumpcji, podobnie jak w przypadku produkcji przemysłowej były znacznie lepsze niż oczekiwano. Sprzedaż detaliczna wzrosła realnie, a więc po uwzględnieniu zmian cen, o 15,2 proc., wobec 3,1 proc. spadku w lutym. Największe wzrosty odnotowano w sprzedaży odzieży i obuwia (+93 proc.), samochodów (+50,5 proc.) oraz mebli, rtv i agd (+39 proc.). Poza niską bazą odniesienia przyczyną tak wysokiej dynamiki była wcześniejsza niż w zeszłym roku Wielkanoc oraz sprawne przestawienie konsumentów na internetowe kanały zakupów. Sprzedaż byłaby pewnie jeszcze wyższa, gdyby nie wprowadzony 20 marca lockdown. Chociaż jego wpływ i tak miał na nią dużo mniejszy wpływ niż w ubiegłym roku, na co wskazuje wzrost sprzedaży o 1 proc. miesiąc do miesiąca (po odjęciu efektów sezonowych).

Rynek pracy: Sytuacja na polskim rynku pracy lekko się poprawiła w stosunku do lutego. Świadczy o tym na przykład najwyższa od ponad roku i zdecydowanie wyższa niż prognozowano dynamika wynagrodzeń. W marcu wyniosła ona 7,8 proc. wobec 5 proc. miesiąc wcześniej. Zdaniem analityków PKO BP wysoka dynamika wynika w dużej mierze z przyznanych premii oraz wypłat za nadgodziny w sektorze spożywczym i handlowym, więc w kolejnych miesiącach płace będą rosły już wolniej. Ale ich trend i tak jest wysoki jak na moment głębokiej recesji.

Dynamika zatrudnienia w przedsiębiorstwach również się poprawia – jest najwyższa od grudnia, mimo że w ujęciu rok do roku wciąż znajduje się na minusie (pracę w sektorze przedsiębiorstw straciło ok. 100 tys. osób). Jeśli chodzi o stopę bezrobocia, to w marcu wyniosła ona, po uwzględnieniu czynników sezonowych, 6,2 proc., a więc była na tym samym poziomie co w poprzednich miesiącach.

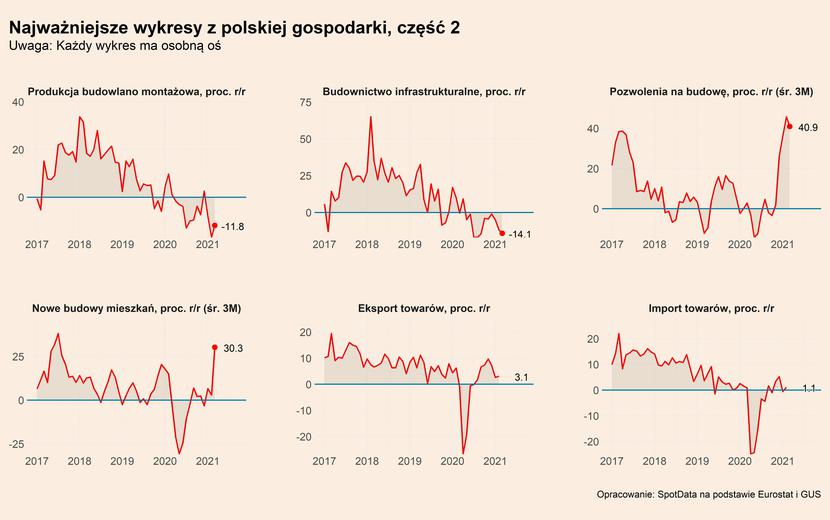

Budownictwo: W sektorze budowlanym w dalszym ciągu mamy do czynienia z silnym spadkiem aktywności firm, chociaż widać zdecydowaną poprawę względem lutego. Możliwe, że znajdujemy się w punkcie przegięcia cyklu. W marcu produkcja budowlano-montażowa była o 11,8 proc. niższa niż przed rokiem, wobec 16,8 proc. spadku miesiąc wcześniej. Poprawa wynika przede wszystkim z lepszej pogody – w Warszawie na przykład średnia temperatura wzrosła w marcu do 3,3 stopni z -2,3 stopni w lutym. Największą bolączką sektora budowlanego pozostaje segment infrastrukturalny, w którym w marcu spadek się pogłębił. Z drugiej strony, najjaśniejszym punktem w budownictwie w dalszym ciągu jest mieszkaniówka, która odnotowała kolejny świetny miesiąc za sprawą wysokiego popytu napędzanego w dużej mierze niskimi stopa procentowymi.

Inflacja: W marcu wzrost cen w polskiej gospodarce przyśpieszył. Inflacja wyniosła 3,2 proc., wobec 2,4 proc. miesiąc wcześniej. Za wzrost cen odpowiedzialne są m.in. drożejące paliwa (+7,6 proc. r/r) i usługi (+7 proc. r/r) – na przykład ceny abonamentów komórkowych i wywozu śmieci. W kolejnych miesiącach inflacja zapewne jeszcze wzrośnie i może przekroczyć 4 proc. Ceny będą napędzane przez ożywienie gospodarcze i relatywnie szybki wzrost płac. Do wysokiej dynamiki dołożą się też ceny paliw, które w ujęciu rocznym będą podbijane przez efekty niskiej bazy. Ścieżka inflacji jest ewidentnie wyższa od większości prognoz z pierwszych miesięcy roku. Co ważne, jest wyższa od projekcji Narodowego Banku Polskiego, dlatego niektórzy członkowie Rady Polityki Pieniężnej mogą coraz częściej mówić o podwyżkach stóp procentowych. Na razie prezes NBP Adam Glapiński twardo broni tezy, że żadnych podwyżek stóp nie będzie do 2022 roku, ale gdy inflacja przekroczy 4 proc. to ton jego wypowiedzi może się zmienić. Teraz najważniejsze pytanie jest takie, czy podwyższona inflacja będzie tylko zjawiskiem przejściowym, wynikającym z realizacji odłożonego popytu przez gospodarstwa domowe, czy też zakorzeni się bardziej trwale w gospodarce? W tym pierwszym scenariuszu podwyżki stóp mogą być bardzo małe, ale w drugim już solidne. Warto więc będzie śledzić różne miary inflacji, a także ewolucję oczekiwań inflacyjnych społeczeństwa, które są potencjalnie jednym z głównych kanałów, którymi podwyższona inflacja może się trwale zakorzenić.