Jak co miesiąc przedstawiamy omówienie kluczowych wskaźników makroekonomicznych z polskiej gospodarki, które pozwalają w skrócie spojrzeć na wszystkie istotne trendy cykliczne.

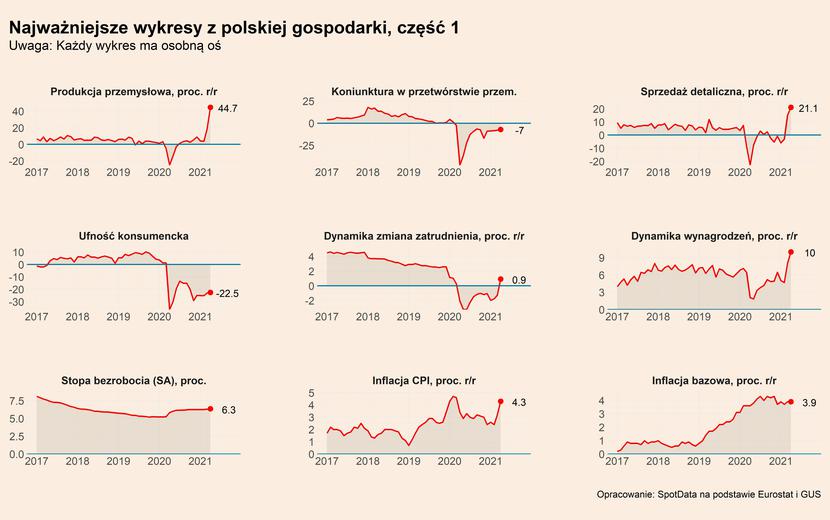

Przemysł: Produkcja przemysłowa wzrosła w kwietniu w ujęciu rocznym, po uwzględnieniu czynników sezonowych, o rekordowe 44,7 proc., względem 18 proc. wzrostu w marcu. Wzrosty odnotowano w 32 z 34 badanych przez GUS branż, największe m.in. w branży motoryzacyjnej (+370,5 proc.), meblarskiej (+125,8 proc.) i urządzeń elektrycznych (+111 proc.). Spadki produkcji odnotowano natomiast w dwóch branżach sektora górniczego. Wysokie dynamiki to w ogromnej mierze efekt bardzo niskiej bazy sprzed roku – kwiecień był dotychczas najgorszym miesiącem pandemii pod względem wpływu na gospodarkę, praca w wielu zakładach została całkowicie wstrzymana. Niemniej dobre dane to również skutek siły polskiego przemysłu, który korzysta na nabierającym rozpędu ożywieniu gospodarczym na świecie. Świadczy o tym chociażby to, że poziom produkcji przemysłowej był w zeszłym miesiącu na 9 proc. wyższy niż w analogicznym miesiącu 2019 roku. Daje to wzrost w średnim tempie 4,4 proc. rocznie, czyli mniej więcej takim, jak wystąpiłoby bez epidemii. Chociaż równocześnie w kwietniu po raz pierwszy od roku odnotowano miesięczny spadek produkcji przemysłowej ze względu m.in. na niedobory surowców, np. mikroprocesorów do produkcji samochodów. Czynniki podażowe mogą negatywnie wpływać na przemysł także w kolejnych miesiącach.

Handel detaliczny: Wyniki konsumpcji w kwietniu, podobnie jak przemysłu, stały pod znakiem niskiej zeszłorocznej bazy. Sprzedaż detaliczna wzrosła w ujęciu rocznym najwięcej w historii badania – o 21,1 proc., względem 15,2 proc. wzrostu w marcu. Największe wzrosty odnotowano w sprzedaży samochodów (+118 proc.), odzieży i obuwia (+75,9 proc.) oraz paliw (+23,5 proc.). Dynamiki byłyby jeszcze wyższe, gdyby nie lockdown – w kwietniu zamknięte były centra handlowe oraz sklepy budowlane i meblarskie. Pomimo tak wysokiej dynamiki sprzedaż detaliczna pozostaje poniżej poziomu sprzed pandemii, co więcej w porównaniu do marca spadła (po oczyszczeniu danych z efektów sezonowych). Niemniej prognozy sprzedaży są optymistyczne, w kolejnych miesiącach dynamiki miesięczne będą bardzo wysokie, nawet jeżeli dynamiki roczne obniżą się ze względu na efekty bazy. Ekonomiści rynkowi przewidują, że konsumpcja będzie w tym roku, obok eksportu, główną siłą napędową polskiej gospodarki.

Rynek pracy: Kwietniowe dane z rynku pracy, tak jak większość wskaźników ekonomicznych, były zniekształcone przez efekt bazy sprzed roku, co objawiło się w wysokich dynamikach. Zatrudnienie wzrosło pierwszy raz od kwietnia 2020 roku (+0,9 proc.), a wynagrodzenia wzrosły najmocniej od 2008 roku (+10 proc.). Lepszy obraz rynku pracy dają dane miesięczne. Wynika z nich, że ubiegły miesiąc nie należał do najlepszych – zatrudnienie spadło o 0,2 proc. miesiąc do miesiąca, jak podaje GUS z powodu „m.in. zmniejszania wymiaru etatów, zakończenia i nie przedłużania umów terminowych (niekiedy z powodu sytuacji epidemicznej), a także rozwiązywania umów o pracę z pracownikami. Na spadek przeciętnego zatrudnienia wpływ miało też pobieranie przez pracowników zasiłków opiekuńczych i chorobowych”. Z kolei wynagrodzenia spadły o 2,1 proc. wobec marca, wskutek tego, że marzec jest miesiącem wypłat wszelkich premii i nagród. Niemniej wynagrodzenia są i tak na bardzo wysokiej ścieżce, już wróciły właściwie to trendu sprzed pandemii i rosną nawet szybciej niż w latach 2017-2019 – nawet pomijając efekty bazowe. Średnie miesięczne tempo wzrostu wynagrodzeń w ostatnim półroczu wyniosło 0,8 proc., wobec 0,6 proc. średnio przed kryzysem. Presja płacowa będzie stanowiła duże wyzwanie dla przedsiębiorstw w Polsce.

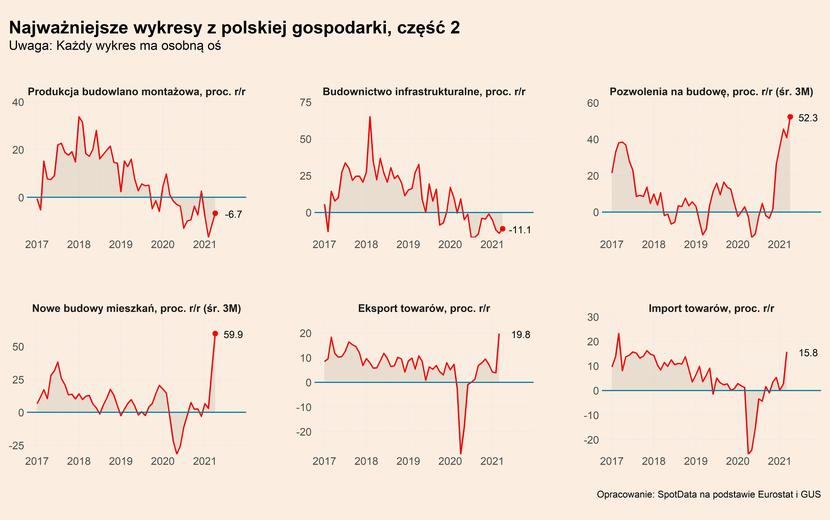

Budownictwo: Kwiecień przyniósł polskiemu budownictwu lekki powiew wiosny. Wygląda na to, że firmy powoli zaczynają wychodzić z pandemicznego dołka, chociaż dynamika produkcja w dalszym ciągu jest ujemna (-6,7 proc. po odsezonowaniu) w relacji rok do roku. Pozytywnym zjawiskiem jest pierwszy od grudnia 2020 roku wzrost w segmencie budowy budynków (+1,3 proc.). Natomiast w segmencie inżynierii lądowej, a więc inwestycji infrastrukturalnych, spadki nadal są duże, chociaż pozytywna informacja jest taka, że w kwietniu nastąpiło odbicie. Nadzieją dla odmrożenia inwestycji infrastrukturalnych jest uruchomienie funduszu odbudowy po pandemii, finansowanego z Unii Europejskiej. Chociaż budowlanka nie jest wolna od zagrożeń, z których jednym z głównych jest wysoki wzrost cen materiałów. Jeśli chodzi o branże mieszkaniową rynek jest cały czas rozgrzany, chociaż w porównaniu do I kwartału widać niewielkie spowolnienie. Popyt na mieszkania utrzymuje się ze m.in. względu na niskie stopy procentowe i wysoką inflację, dzięki inwestorom poszukującym bezpiecznych aktywów. Jest to także kontynuacja długookresowego trendu wzrostu popytu, wynikającego z poprawiającej się sytuacji finansowej społeczeństwa.

Inflacja: Inflacja w kwietniu mocno przyśpieszyła – wyniosła 4,3 proc., względem 3,2 proc. w marcu. Oznacza to, że znajduje się ona już znacznie powyżej dopuszczanego przez NBP odchylenia od celu wynoszącego 2,5 proc. i jest najwyższa od ponad roku. Ponadto wszystko wskazuje na to, że ceny będą w dalszym ciągu rosły szybciej niż cel NBP. Dane o inflacji bazowej, która drugi miesiąc z rzędu jest na tym samym poziomie (+3,9 proc.) pokazują, że wzrosty cen w Polsce to nie tylko efekt drożejących surowców na świecie (m.in. ropy i żywności). Wpływ na to mają wszelkiego rodzaju regulacje, jak te prowadzące do wzrostu cen wywozu śmieci. Ale głównym powodem przyspieszenia cen jest wysoki popyt nominalny, wywołany faktem, że dochody ludności wzrosły w okresie, gdy podaż produktów w gospodarce (licząc łącznie dobra i usługi, czyli PKB) obniżyła się. Co więcej, wygląda na to, że realizacja odłożonego popytu może wpłynąć na inflację i sprawić, że sięgnie ona wkrótce 5 proc. Wyhamowania tych tendencji można oczekiwać dopiero w przyszłym roku.