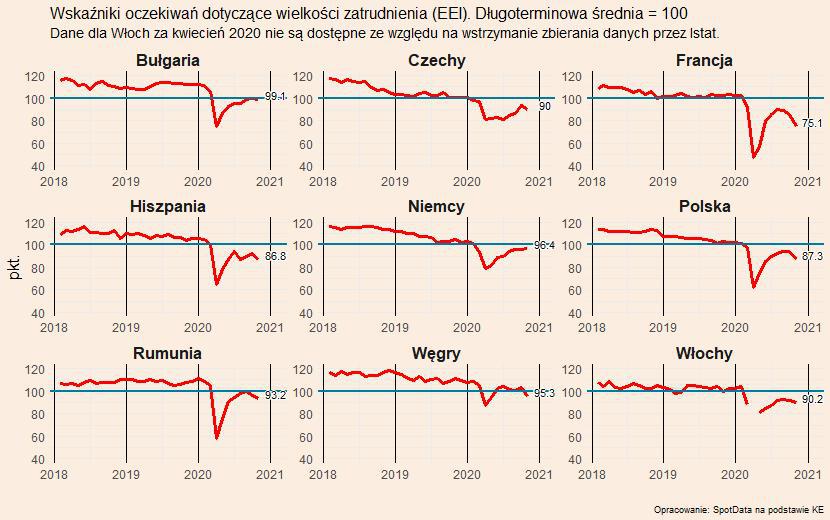

Wskaźnik ogólnego sentymentu koniunktury w Unii Europejskiej (ESI) po raz pierwszy od maja nie wzrósł, co oznacza zatrzymanie odbicia koniunktury. Po raz pierwszy od maja pogorszył się też wskaźnik oczekiwań odnośnie zatrudnienia, co sygnalizuje pogarszającą się sytuację na rynku pracy.

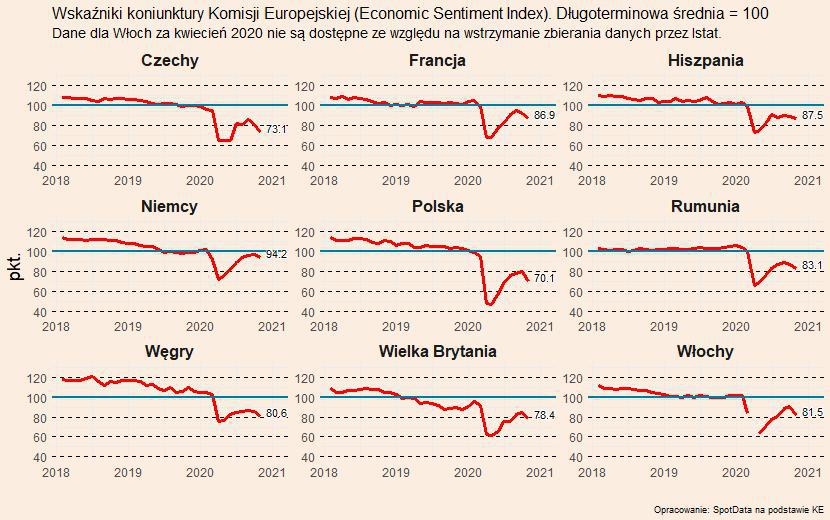

Ostatni kwartał roku będzie więc stał pod znakiem pogorszenia sytuacji gospodarczej – otwartą kwestią pozostaje jego skala. Zależeć ona będzie od oczekiwań gospodarstw domowych i firm odnośnie przyszłości. Pierwsze dane z krajów, które wprowadzają twardy lockdown w Europie, czyli na przykład z Czech, wskazują, że spadek nastrojów jest głęboki. Wchodzimy ewidentnie w kolejną recesję.

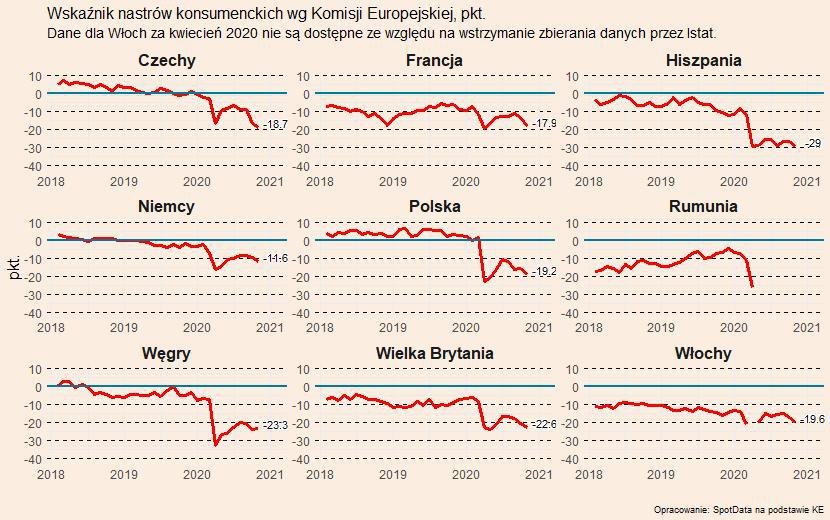

Podział sektorowy: Na zakończenie poprawy koniunktury w UE wpłynęło przede wszystkim pogorszenie koniunktury konsumenckiej oraz koniunktury w usługach. Wiąże się to oczywiście z rosnącymi obawami konsumentów, przymusowymi i dobrowolnymi ograniczeniami mobilności oraz restrykcjami dla biznesu. Po drugiej stronie, stabilizująco na koniunkturę oddziałuje poprawa w przemyśle, handlu detalicznym oraz budownictwie. Jednak nawet w przemyśle pojawiają się pierwsze symptomy pogarszających się perspektyw dla przyszłej produkcji. W listopadzie to się pogorszy.

Po raz pierwszy od maja spadł również wskaźnik oczekiwań odnośnie zatrudnienia, do czego przyczyniły się głównie plany redukcji zatrudnienia w usługach. Po raz pierwszy od kwietnia wzrosły też obawy pracowników przed stratą pracy. W najbliższych miesiącach wymagane więc będzie wsparcie ze strony rządów (przedłużenie programów postojowych), programy gwarancji dla firm czy dotacje dla osób samozatrudnionych z branż wrażliwych.

Podział geograficzny: Najsilniejsze wzrosty ogólnego wskaźnika koniunktury (ESI) zanotowano w Polsce (+1,7 pkt. względem sierpnia), Niemczech (+1,5 pkt.) oraz Włoszech (1,2 pkt.) podczas gdy najsilniejsze spadki zanotowano w Holandii (-2,2,), Francji (-4,5) oraz Czech (-4,9 pkt.).

Co dalej? Walka toczy się teraz o to, czy podmioty gospodarcze uznają obecną falę epidemii za przejściową, podobną do tej z wiosny, czy też potraktują ją jako początek długotrwałego załamania gospodarczego. Listopad może być tu kluczowy. Jeżeli uda się ograniczyć falę epidemii w krajach, które wprowadziły lockdown, to pogorszenie nastrojów będzie przejściowe. Ponadto, w listopadzie pojawią się informacje o wynikach ostatniej fazy badań nad szczepionkami. Nasz bazowy scenariusz wciąż jest taki, że czwarty kwartał przyniesie duże spadki PKB, a od początku 2021 roku zacznie się ożywienie. Będziemy ten scenariusz na bieżąco aktualizować.