W każdym tygodniu Puls Biznesu aktualizuje informacje o kondycji światowej gospodarki, pokazując je przez pryzmat 80 wskaźników makroekonomicznych i finansowych z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy.

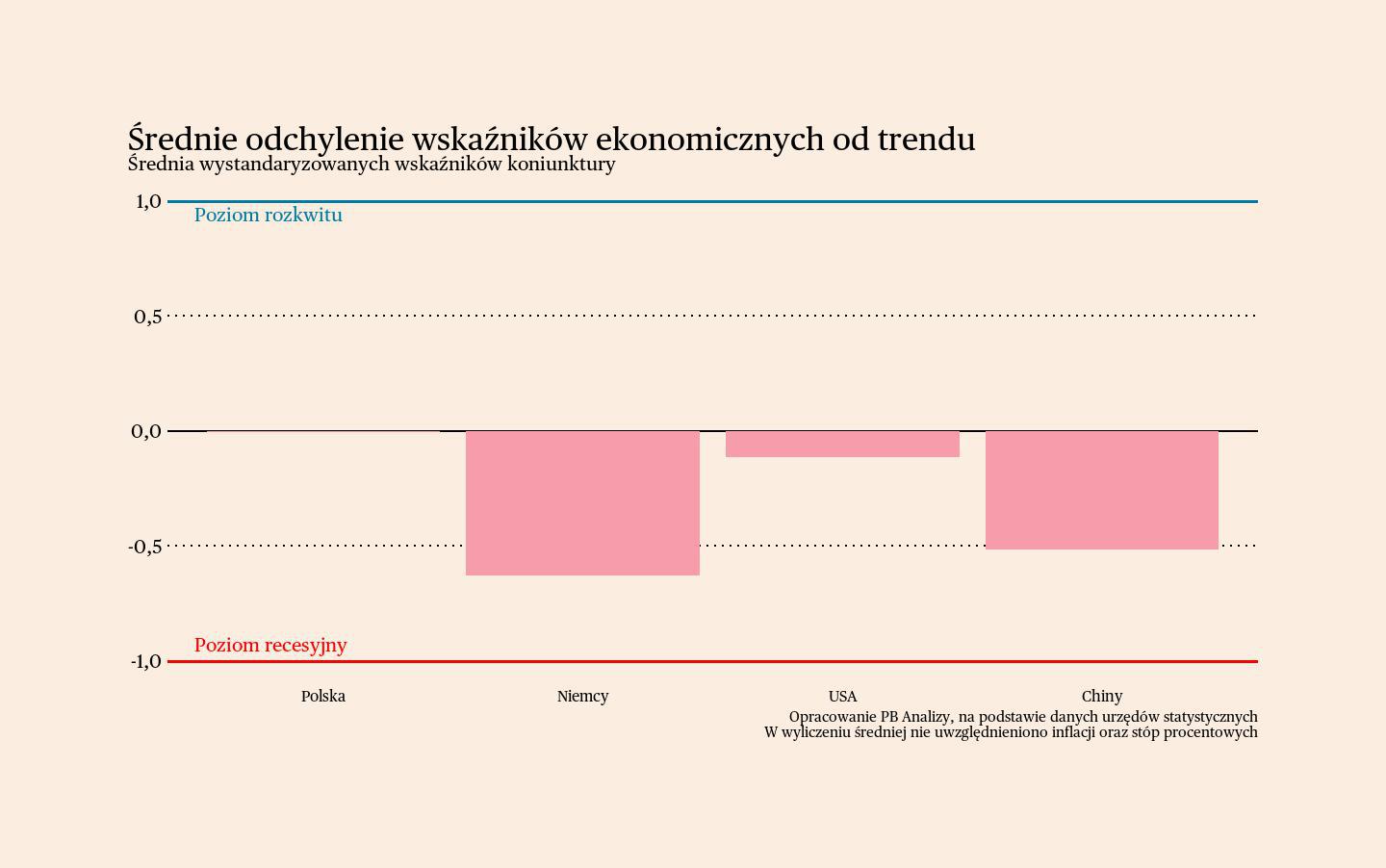

Średnia wskaźników pokazuje, że w Polsce i Stanach Zjednoczonych koniunktura jest stabilna, natomiast w Niemczech i Chinach słaba. W Polsce ogólną ocenę koniunktury poprawiają wskaźniki związane z budownictwem mieszkaniowym, które pod względem cyklicznym odstaje na plus od innych krajów europejskich, a szczególnie Niemiec. Natomiast ostatnio uwagę zwraca fakt, że pogarszają się nastroje konsumentów. W Stanach Zjednoczonych ostatnio obserwować można było dobre dane o produkcji przemysłowej i sprzedaży detalicznej. W marazmie znajdują się Chiny. W ostatnim miesiącu gospodarka Państwa Środka wyraźnie spowolniła. Odbudowa popytu eksportowego chwilowo wspomogła wyniki, ale długoterminowo barierą będzie niska skłonność do konsumpcji gospodarstw domowych. W stagnacji wciąż znajduje się gospodarka Niemiec. Pesymizm niemieckich firm i gospodarstw domowych trwa.

Polska

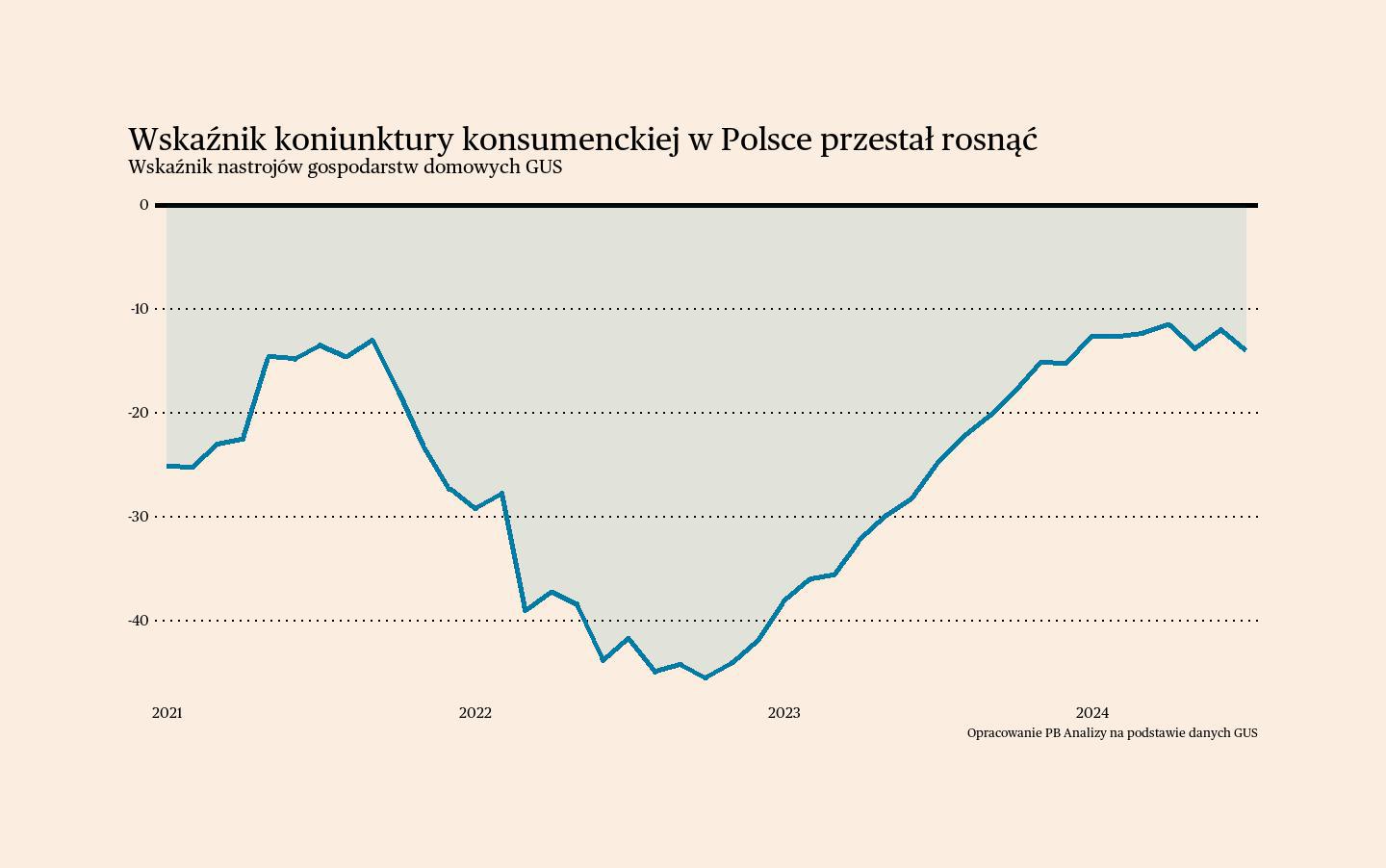

Nastroje gospodarstw domowych w Polsce przestały rosnąć, głównie za sprawą pogorszenia oczekiwań. Koniunktura konsumencka w lipcu wyniosła -14 pkt (odczyt podobny do majowego -13,8 pkt). Istotnym czynnikiem pogarszającym odczyt jest oczekiwana przyszła sytuacja gospodarcza. Subindeks oceny przyszłej sytuacji ekonomicznej w kraju znajduje się w trendzie spadkowym od początku roku i osiągnął poziom najniższy od sierpnia 2023 roku. Obniżyły się też oczekiwania co do własnej sytuacji finansowej, które spadły do poziomu najniższego od lipca 2023 roku. Na razie jeszcze nie można mówić jeszcze o trendzie, ale widać pęknięcia w dotychczasowym optymistycznym obrazie. Powodem tych zmian może być podwyżka cen energii i lekkie pogorszenie sytuacji na rynku pracy.

Scenariusz dla Polski: Polska gospodarka znajduje się w fazie bardzo powolnego ożywienia. W pierwszym kwartale wzrost PKB wyniósł 2 proc. Szacujemy, iż w całym roku wzrost wyniesie ok. 2,9 proc. Wzrost osłabia głównie dekoniunktura w eksporcie, przejściowy spadek inwestycji wynikający z pauzy w napływie funduszy UE oraz restrykcyjna polityka pieniężna.

Niemcy

Europejski Bank Centralny zadecydował o pozostawieniu stopy procentowej na dotychczasowym poziomie. W uzasadnieniu wskazuje, że inflacja nie jest jeszcze w ryzach, a zagrożenie dla stabilności cen stanowi wysoka dynamika płac. Utrzymanie stóp procentowych na wysokim poziomie utrudni ożywienie niemieckiej koniunktury. Istotną barierę we wzroście konsumpcji niemieckich gospodarstw domowych stanowi wysoka stopa oszczędzania, którą wspierają wysokie stopy procentowe.

Scenariusz dla Niemiec: Niemiecka gospodarka trwa w stagnacji. W I kwartale PKB spadł o 0,9 proc. rok do roku, po spadku o 0,4 proc. kwartał wcześniej. Obniżenie cen energii powinno w końcu wywołać ożywienie gospodarki, ale restrykcyjna polityka monetarna, niepewność dotycząca polityki fiskalnej i klimatycznej oraz globalnej koniunktury oddalają ten moment.

USA

W Stanach Zjednoczonych gospodarka odzyskała wigor. Produkcja przemysłowa wzrosła w czerwcu o 1,6 proc. r/r (wobec wzrostu o 0,4 proc. r/r w maju). Dynamika produkcji poprawiła się w większości sektorów, co sugeruje, iż na wyniki wpływa poprawa warunków ogólnogospodarczych, a nie tylko sektorowych. Na tle dobrych wyników wyróżniają się sektory energochłonne, wypełniające lukę po europejskich firmach, oraz motoryzacja, napędzana większą dostępnością półproduktów.

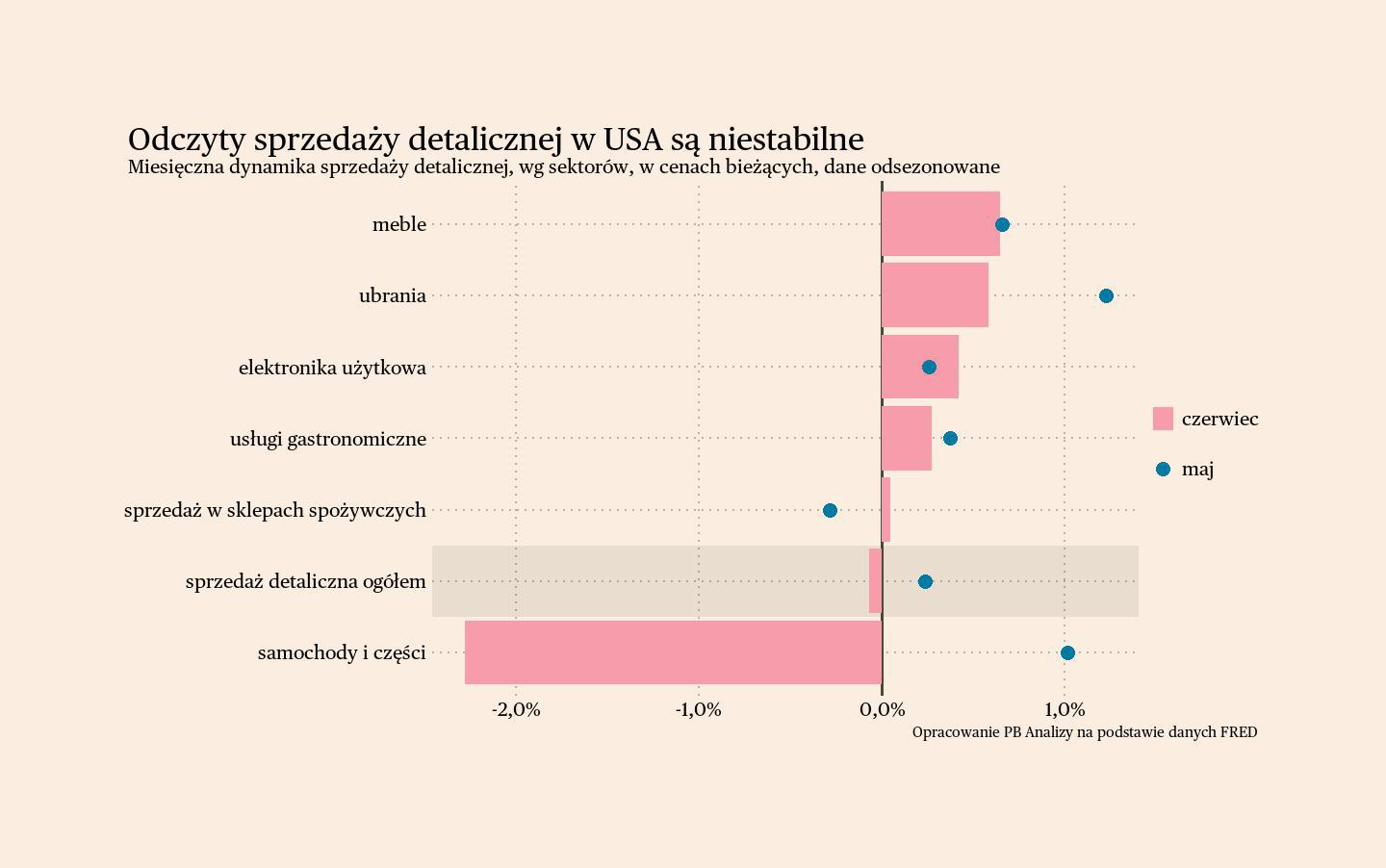

Sprzedaż detaliczna w USA również potwierdza dobry stan koniunktury. Sprzedaż (bez samochodów) wzrosła w USA o 0,4 proc. m/m, co było odczytem najwyższym od 3 miesięcy. Sprzedaż aut tąpnęła przez atak hakerski na dostawcę oprogramowania używanego przez sprzedawców. Wzrost sprzedaży w pozostałych sektorach odzwierciedla relatywnie dobre położenie amerykańskiej gospodarki. Zobaczymy, czy jest to powrót do trendu wzrostowego zakupów towarów. Jeżeli tak, byłoby to korzystne dla całej światowej gospodarki, bo amerykański konsument odpowiada za jedną trzecią zakupów na świecie.

Scenariusz dla USA: Amerykańska gospodarka rośnie szybciej niż europejska. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Wzrost PKB w ujęciu rok do roku wynosi 3 proc. (pierwszy kwartał) i może się lekko obniżać w kierunku 2-2,5 proc., czyli długookresowego, stabilnego trendu wzrostu.

Chiny

Ożywienie chińskiej gospodarki zawodzi, gdyż chińscy konsumenci nie są skłonni do wydawania pieniędzy. PKB Państwa Środka w drugim kwartale 2024 roku wzrósł o 4,7 proc. r/r. Wynik znajduje się wyraźnie poniżej oczekiwań. Taki odczyt nie przekreśla możliwości osiągnięcia całorocznego celu wzrostu gospodarczego na poziomie 5 proc., aczkolwiek zmniejsza perspektywy pozytywnych zaskoczeń.

Wstrzemięźliwość konsumentów widać w wynikach sprzedaży detalicznej, która wzrosła w czerwcu jedynie o 2 proc. r/r, czyli najniżej od czasu wyjścia z pandemii. Źródło kryzysu konsumpcji znajduje się na rynku pracy oraz nieruchomości. Bezrobocie utrzymuje się na poziomie 5 proc., ale nie przekłada się to na wzrost wynagrodzeń. Natomiast inwestycje w nieruchomości spadły w czerwcu o 10,1 proc. r/r. Niska aktywność budowlana uderza w pracowników powiązanych z branżą, a spadki cen mieszkań uderzają w najważniejszy składnik majątku chińskich gospodarstw domowych.

Chińską gospodarkę ratuje obecnie popyt zza granicy. Eksport w czerwcu wzrósł o 8,6 proc. r/r (w maju wzrost wyniósł 7,6 proc. r/r). Krótkoterminowo eksport może być paliwem odbicia gospodarczego w Chinach. Jednakże długoterminowo paliwo się wyczerpie, gdyż wymagałoby to od innych państw pogłębiania deficytu handlowego z Państwem Środka, co staje się coraz mniej akceptowalne politycznie.

Scenariusz dla Chin: W pierwszym półroczu PKB Chin wzrosło o 5 proc. r/r. Zakładamy utrzymanie wzrostu w pobliżu 5 proc. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z istotną rezerwą. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu. Przerost zadłużenia, słaby popyt wewnętrzny oraz stagnacja na rynku pracy nie mogą być zrównoważone przez eksport.