Wszyscy sugerują zainwestowanie co najmniej połowy pieniędzy w akcje lub fundusze akcyjne. Resztę specjaliści radzą ulokować w papiery dłużne. To przejaw obaw o to, że prosperity nie może trwać w nieskończoność i cykl koniunkturalny nieuchronnie zbliża się do końca. Większość proponowanych portfeli łączy też poziom dywersyfikacji ryzyka. Eksperci uważają, że do osiągnięcia właściwego balansu między zarobkiem a ryzykiem potrzeba około dziesięciu różnych lokat rozpraszających inwestycje na różne kierunki geograficzne i typy emitentów. Tylko jedna osoba skonstruowała portfel oparty na trzech instrumentach, ale połowę aktywów ulokowała w funduszu, który z zasady otwiera wiele pozycji na bardzo różnych klasach aktywów. W przypadku papierów dłużnych naszych ekspertów łączy skracanie duracji, czyli okresu pozostałego do wykupu długu. To ewidentna odpowiedź na późną fazę cyklu koniunkturalnego i rozpoczęte już w Stanach Zjednoczonych podwyżki stóp procentowych. Należy też pamiętać o zmienności sytuacji geopolitycznej. Sytuacja w Korei Północnej jest niepewna i z dnia na dzień może wywrócić założenia, jakie stały u podstaw proponowanych portfeli.

ADAM ŁUKOJĆ, dyrektor departamentu zarządzania portfelami akcyjnymi TFI Allianz Polska

ADAM ŁUKOJĆ, dyrektor departamentu zarządzania portfelami akcyjnymi TFI Allianz Polska

Inwestor, który ma nieco cierpliwości i jest w stanie zaakceptować wahania wartości portfela, a jednocześnie oczekuje kilkuprocentowej stopy zwrotu, powinien uwzględnić w swoim portfelu fundusze akcyjne. Rok 2018 powinien przynieść wzrost zysków spółek notowanych zarówno w Stanach Zjednoczonych, jak i w Europie — w tym w Polsce. Wyniki spółek europejskich mogą być wspierane przez przyspieszający wzrost gospodarczy; akcje w Europie Zachodniej są też tańsze niż w Stanach Zjednoczonych. Na dobrej sytuacji gospodarczej w Europie Zachodniej powinno korzystać także wiele polskich spółek. Zyski rodzimych małych i średnich firm będą przy tym prawdopodobnie rosły nieco szybciej niż dużych spółek. Akcje amerykańskie nie są jeszcze drogie i w relacji do innych klas aktywów wciąż są atrakcyjne. Ciekawy może być zwłaszcza sektor technologiczny, w którym spółki są w stanie szybko poprawiać wyniki. Ciekawym uzupełnieniem portfela mogą być akcje spółek surowcowych, zwłaszcza korzystających ze wzrostu cen metali przemysłowych, które mogą drożeć zarówno dzięki dobrej sytuacji gospodarczej na świecie, jak i dzięki podnoszeniu się inflacji. Wzrost wskaźnika cen sprawia, że banki centralne muszą rozważać zakończenie okresu bardzo luźnej polityki monetarnej. Wyższe stopy procentowe mogą negatywnie wpływać na ceny długoterminowych obligacji, zwłaszcza skarbowych, na rynkach rozwiniętych. Dlatego w części dłużnej warto postawić na obligacje krótkoterminowe. Jednocześnie przy sprzyjającej koniunkturze gospodarczej obligacje przedsiębiorstw wciąż powinny oferować stopy zwrotu wyższe niż papiery skarbowe. Dobrym połączeniem wydają się krótkoterminowe obligacje korporacyjne i obligacje skarbowe indeksowane inflacją. Podwyżki stóp procentowych mogą zniechęcać do inwestowania w obligacje krajów rozwiniętych. To jeden z powodów, dla których kapitał może wciąż płynąć na rynki wschodzące. Innym powodem może być rosnący apetyt inwestorów na ryzyko. Dlatego prawdopodobnie warto postawić na obligacje krajów rozwijających się.

AGATA FILIPOWICZ-RYBICKA, menedżer ds. strategii rynków finansowych Alior Banku

AGATA FILIPOWICZ-RYBICKA, menedżer ds. strategii rynków finansowych Alior Banku

Rok 2018 pozostanie atrakcyjny dla inwestujących na rynku akcji, choć potencjał wzrostu nie rozkłada się równomiernie. Sprzyjające mogą okazać się skoordynowany globalny wzrost gospodarczy oraz wciąż niska inflacja. Do tego spore zaangażowanie głównych banków centralnych na świecie we wspieranie płynności (przede wszystkim EBC) sprawia, że pomimo oznak zaawansowanej fazy globalnej ekspansji oraz szans normalizacji polityki monetarnej w Stanach Zjednoczonych akcje powinny pozostać umiarkowanie atrakcyjne. Ze względu na wcześniejszą fazę rozwoju gospodarczego największy potencjał drzemie w rynkach rozwijających się, które korzystać powinny dodatkowo z odbicia cen surowców. Zaawansowane poziomy wycen na rynkach rozwiniętych sprzyjają preferowaniu akcji głównie europejskich emitentów, gdzie gospodarka nadal stymulowana jest zakupami aktywów przez EBC, a kraje Europy Południowej rozwijają się nadal poniżej swojego potencjału. Optymalny portfel powinien równoważyć instrumenty o wysokim i niskim ryzyku. Wśród klas akcyjnych z atrakcyjną relacją stopy zwrotu do ryzyka na czoło wysuwają się akcje rynków wschodzących, z dodatkową ekspozycją na rynek krajowy, w tym głównie poprzez małe i średnie spółki, stosunkowo nisko skorelowane z pozostałymi klasami aktywów na świecie. Potencjał wzrostu powinien również wykazywać również sektor surowcowy. Natomiast akcje rynków rozwiniętych w części aktywów o wysokim ryzyku powinny mieć stosunkowo niższy udział. W dłużnej części portfela fakt oczekiwania w 2018 r. wzrostu presji inflacyjnej będzie czynnikiem skłaniającym do przeważania obligacji o krótszym terminie zapadalności oraz rozwiązań absolute return wśród funduszy inwestycyjnych. Tu w naszej ocenie największą część portfela powinny zająć polskie instrumenty rynku pieniężnego oraz obligacji korporacyjnych i skarbowych. Wśród zagranicznych rozwiązań dominować powinny obligacje skarbowe krajów z rynków wschodzących, w walutach lokalnych.

MAREK PRZYBYLSKI, prezes Aviva Investors TFI

MAREK PRZYBYLSKI, prezes Aviva Investors TFI

Globalne prognozy Aviva Investors, z którymi się zgadzamy, mówią o kontynuacji szybkiego wzrostu gospodarki światowej w 2018 r., przy niskiej — ale powoli rosnącej inflacji, niskich stopach procentowych, ale również wygaszaniu w kilku regionach programów luźnej polityki monetarnej. Powinien to więc być dobry rok dla rynku akcji, szczególnie europejskiego, i rynków wschodzących. W mniejszym stopniu będzie to dotyczyć Stanów Zjednoczonych ze względu na wysokie wyceny akcji. Taka prognoza oznacza zarazem słaby rok dla obligacji o stałym oprocentowaniu. Dlatego modelowy portfel powinien mieć dużą alokację na rynku akcji i jednocześnie fundusz nieskorelowany z rynkiem akcji na wypadek zawirowań na rynku globalnym, których w obecnej sytuacji nie sposób wykluczyć.

GRZEGORZ PUŁKOTYCKI, dyrektor inwestycyjny Starfunds

GRZEGORZ PUŁKOTYCKI, dyrektor inwestycyjny Starfunds

Comiesięczne odczyty wskaźników PMI dają dobry przegląd sytuacji makroekonomicznej w skali globalnej. Ostatnie dane potwierdzają tezę, iż w skali świata mamy do czynienia z kontynuacją ożywienia gospodarczego. Żadna z kluczowych gospodarek nie znajduje się w fazie spowolnienia, a wiele z nich, ze szczególnym wskazaniem na strefę euro doświadcza dynamicznej fazy wzrostu. W części ryzykownej portfela stawiamy na dywersyfikację geograficzną. Obserwacje z ostatnich dziesięciu lat dowodzą, że korelacja pomiędzy poszczególnymi rynkami akcji krajów G20 sukcesywnie się zmniejsza. Dlatego z perspektywy zarządzania ryzykiem istotne jest to, by w portfelu znajdowały się fundusze z ekspozycją na różne kierunki geograficzne. Z jednej strony proponujemy fundusze inwestujące selektywnie — jeden globalnie, a drugi wyłącznie w strefie euro. Z drugiej strony portfel uzupełniamy funduszem akcji inwestującym w azjatyckie rynki wschodzące oraz funduszem polskich małych i średnich spółek. Dopełnieniem alokacji w ryzykowną część portfela jest fundusz skoncentrowany na akcjach spółek surowcowych z sektora metali przemysłowych i szlachetnych. Z perspektywy części dłużnej tematem roku 2018 mogą być rosnące rentowności długu skarbowego. Dla inwestorów konsekwencje są dwie: lepiej unikać obligacji o długim duration oraz potencjalnie realokować aktywa z rynku długu na inne. W części bezpiecznej portfela unikalibyśmy funduszy obligacji skarbowych — zarówno polskich, jak i globalnych. Podtrzymujemy tezę, iż proces ograniczania płynności przez najważniejsze banki centralne świata przyczyni się do ostatecznej zmiany długoterminowego trendu. Preferujemy obligacje korporacyjne — jeden fundusz inwestujący w polskich emitentów, a drugi w obligacje typu high yield amerykańskich spółek z relatywnie krótkim terminem do wykupu. Tę część portfela uzupełniamy o fundusz dolarowych obligacji rynków wschodzących.

MAREK STRASZAK, Union Investment TFI

MAREK STRASZAK, Union Investment TFI

Uważamy, że w następny rok inwestor powinien wejść z portfelem z przewagą akcji. Preferujemy akcje polskie, zwłaszcza z segmentu małych i średnich spółek, ze względu na ich relatywnie niskie wyceny w porównaniu z resztą rynku. Uważamy, że warto mieć również ekspozycję na akcje zagraniczne, szczególnie z rynku amerykańskiego, gdzie stosunek zysku do ryzyka jest najbardziej korzystny. Część bezpieczna portfela powinna być zainwestowana w fundusze pieniężne oraz obligacji korporacyjnych. Nie doważalibyśmy funduszy obligacyjnych ze względu na prognozy wyższej inflacji oraz wzrostu stóp procentowych, które negatywnie działają na wyceny obligacji skarbowych. Jako alternatywę do tej klasy aktywów proponujemy fundusz dłużny absolutnej stopy zwrotu, który powinien dawać pozytywną stopę zwrotu w każdych warunkach rynkowych.

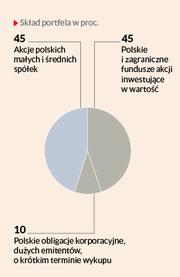

PIOTR ŻOŁKIEWICZ, zarządzający Zolkiewicz & Partners Inwestycji w Wartość FIZ

PIOTR ŻOŁKIEWICZ, zarządzający Zolkiewicz & Partners Inwestycji w Wartość FIZ

Uważam, że w bardzo długim terminie mądre inwestowanie w akcje jest bezpieczniejsze niż w obligacje. Relacja ta odwraca się dla okresów krótszych niż 10 lat. Nie pochwalam mody na ograniczanie wahań portfela kosztem znaczącego obniżenia stóp zwrotu, co oferują fundusze absolutnej stopy zwrotu. Dlatego do długoterminowego, bezpiecznego portfela rekomenduję akcje polskich małych i średnich spółek. Jest to grupa, która doświadczyła w ostatnim półroczu dużych spadków na giełdzie i wiele małych spółek, które mają dobry i uczciwy zarząd oraz rosnący biznes można obecnie kupić za 6-8-krotność ich rocznych zysków. Z okazji tej skwapliwie korzystają inwestorzy strategiczni, którzy szczególnie pod koniec roku co kilka dni ogłaszali wezwania na akcje takich spółek, próbując je skupić za bezcen i wycofać z giełdy. Drugą kategorią, którą proponuję do portfela, są fundusze akcji inwestujące w wartość. W Polsce jest to bardzo nieliczna grupa, acz na dojrzałych rynkach zyskuje na popularności. Fundusze takie z jednej strony znajdą za nas rodzynki inwestycyjne w postaci wybranych spółek, a z drugiej strony nigdy nie zdecydują się trzymać drogich akcji w portfelu — zamiast tego w okresie hossy wybiorą obligacje lub inwestycje typu private equity — są one więc bezpieczniejszą klasą aktywów niż tradycyjne fundusze akcji. Trzecią kategorią, którą włożyłbym do portfela, są obligacje korporacyjne notowane na giełdzie i wyemitowane przez dużych giełdowych emitentów, o krótkim terminie do wykupu. Te 10 proc. portfela ma z jednej strony stanowić bufor bezpieczeństwa na wypadek zdarzeń zdrowotnych i losowych (to te pieniądze powinniśmy w pierwszej kolejności wybierać), a z drugiej strony musi jednak pracować z przekraczającą inflację stopą zwrotu i nie zaniżać za bardzo wyników całego portfela.

KAROL MATCZAK, dyrektor departamentu doradztwa inwestycyjnego mBanku

KAROL MATCZAK, dyrektor departamentu doradztwa inwestycyjnego mBanku

Przynajmniej początek roku powinien być dla rynków dobry, chociaż warto zauważyć, że coraz trudniej o pozytywne zaskoczenia. Dlatego mamy część funduszy pieniężnych, które stanowią swego rodzaju bezpieczną przystań. Jeśli pojawi się korekta, będziemy mogli przesunąć te pieniądze na rynek akcyjny. Odrobina surowców stanowi przeciwwagę dla długu, gdyby nagle skoczyła inflacja. Z drugiej strony mamy w portfelu trochę odważniejszych inwestycji — Azję czy polskie małe i średnie spółki. To rynki, które mogą charakteryzować się wysoką dynamiką wzrostu zysków. Całość dopełniają rynki rozwinięte, które są obowiązkowym elementem dla długoterminowych inwestorów. Warto jednak pamiętać, że jest duże prawdopodobieństwo, że skład modelowego portfela pod koniec 2018 r. będzie już inny, ponieważ otoczenie rynkowe zmienia się bardzo dynamicznie.

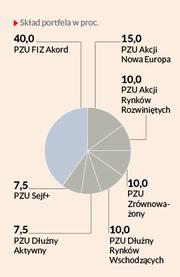

TOMASZ STANKIEWICZ, dyrektor Biura Rynku Akcji w TFI PZU

TOMASZ STANKIEWICZ, dyrektor Biura Rynku Akcji w TFI PZU

Gospodarka światowa rozwija się coraz szybciej, a wzrost ten jest zrównoważony i powszechny. Banki centralne mogą zacieśniać politykę monetarną w sposób ostrożny i rozłożony w czasie, a więc korzystny i przewidywalny dla rynków finansowych. Wpływa to pozytywnie na postrzeganie ryzyka inwestycyjnego. Dlatego też największa część portfela została ulokowana w funduszu realizującym strategię Global Macro. Z tych samych powodów istotną część całego portfela stanowią fundusze inwestujące na rynkach rozwijających się (zarówno akcyjne, jak i dłużne). Rynki te, po okresie strukturalnych dostosowań i wyraźnej poprawie fundamentów makroekonomicznych, pozostają atrakcyjne dla kapitału poszukującego dodatkowej stopy zwrotu w warunkach globalnej nadpłynności. Kolejną istotną część portfela stanowią fundusze akcyjne. Otoczenie sprzyja kontynuacji długoterminowego trendu wzrostowego przynajmniej w pierwszym kwartale 2018 r. Wskaźniki wyprzedzające koniunktury wciąż pozostają na wysokim poziomie. Pomimo podwyżek stóp w Stanach Zjednoczonych i ograniczenia QE warunki finansowania pogorszyły się tylko nieznacznie i pozostają na poziomach odpowiadających łagodnej polityce monetarnej. Również optymistyczne pozostają prognozy zysków na 2018 r., a reforma podatkowa za oceanem podniesie je zapewne o kolejnych kilka procent. W końcu, pomimo technicznych sygnałów przegrzania rynku akcji w Stanach Zjednoczonych, nie widać jeszcze oznak powszechnej euforii (oczywiście poza rynkami kryptowalut, gdzie bąbel spekulacyjny przekroczył już swoją skalą nawet słynną „tulipanomanię”). Należy jednak pamiętać, że niska zmienność i tani pieniądz nie są dane na zawsze. Najprawdopodobniej pod koniec 2018 r. zacznie się zmniejszać zagregowany bilans banków centralnych. Wyższym od oczekiwań wzrostem może zaskoczyć w końcu inflacja, co zmusiłoby te banki do szybszego zacieśniania polityki monetarnej. Dlatego też w perspektywie całego 2018 r. strategia inwestycyjna powinna pozostać elastyczna (np. dzięki funduszom aktywnej alokacji w akcje) oraz zrównoważona, w szczególności poprzez ostatnią — dłużną część portfela.