W branży automotive w ciągu ostatniego miesiąca pogłębiły się problemy wywołane światowym niedoborem półprzewodników i mikroprocesorów. Jest on spowodowany splotem losowych czynników – ostra zima w Teksasie, pożar fabryki procesorów Renesas w Japonii (30 proc. światowego rynku mikroukładów jednostek sterujących w samochodach), a także braki wody na Tajwanie, które wymusiły ograniczenie produkcji przez globalnego lider w produkcji półprzewodników TSMC (Taiwan Semiconductor Manufacturing Company).

Powoduje to kolejne przestoje w fabrykach samochodów, które zaczęły się już w lutym br., a znacząco nasiliły w kwietniu. Straty całej branży z tego tytułu w tym roku są szacowane obecnie na kwotę 110 mld USD, podczas gdy w lutym szacunki mówiły o 61 mld USD. Łączna światowa produkcja samochodów osobowych i lekkich dostawczych ma wynieść 80,7 mln pojazdów i w wyniku przestojów będzie niższa o ok. 3,9 mln (-4,8 proc.).

Niedobory dopiero zaczynają odbijać się na raportowanej produkcji i wynikach firm. Ford w I kwartale 2021 r. wyprodukował o 200 tys. samochodów mniej (17 proc. planowanej produkcji), z kolei w II kwartale szacuje, że ubytek wyniesie aż 700 tys. (50 proc.), a w drugiej połowie roku kolejne 200 tys. Oznacza to łączną tegoroczną produkcję niższą o 1,1 mln sztuk, co przełoży się wynik na poziomie EBIT niższy o 2,5 mld USD. Z kolei produkcja w zakładach Stellantis była w I kwartale br. na skutek niedoborów o ok. 190 tys. sztuk niższa (11 proc. planowanej produkcji), jednak firma spodziewa pod tym względem zdecydowanie gorszego II kwartału i umiarkowanej poprawy w II połowie roku. Inni spośród największych światowych producentów również wskazują na wpływ tej sytuacji na produkcję w I kwartale, jednak nie odbiło się to jeszcze istotnie na ich wynikach. Taki wpływ raportowały m.in. Volkswagen oraz Nissan.

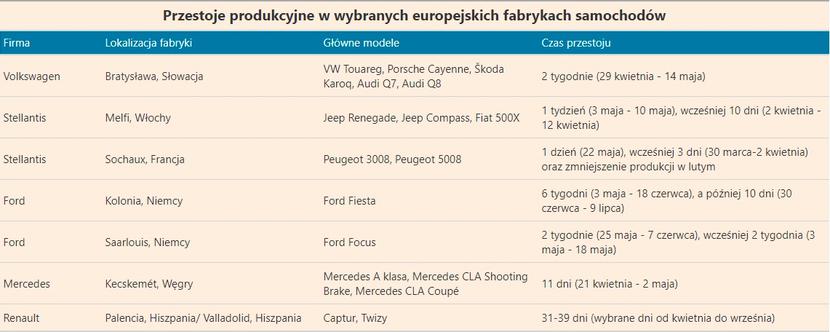

Co kilka dni ogłaszane są kolejne przestoje w fabrykach związane z niedoborami procesorów i półprzewodników. W Europie niemal wszystkie największe koncerny ogłosiły przerwy w maju br. Najdłużej zamknięta będzie fabryka Forda w Kolonii, gdzie produkowany jest model Fiesta – po 6-tygodniowym przestoju od początku maja do połowy czerwca, kolejny 10-dniowy nastąpi od 30 czerwca do 9 lipca. Długi przestój rozłożony na krótsze okresy będzie miał również miejsce w dwóch fabrykach Renault w Hiszpanii, które od kwietnia do czerwca będą zamknięte od 31 do nawet 39 dni.

Wśród wszystkich informacji o konieczności wstrzymania produkcji, pozytywną informacją jest ponowne uruchomienie produkcji w fabryce Volkswagen we Wrześni, gdzie produkowany jest Volkswagen Crafter. Po wymuszonym 3-tygodniowy przestoju, jej ponowne otwarcie nastąpił 4 maja i obecnie nie są planowane żadne kolejne przerwy w produkcji, jednak firma zastrzega, że sytuacja może ulec zmianie.

Kiedy problemy z dostawami procesorów i półprzewodników się zakończą? Optymistyczne szacunki wskazują na II połowę bieżącego roku, jednak część branży wskazuje, że mogą one występować nawet na początku 2022 r. Jeszcze bardziej pesymistycznie na tą kwestie patrzą sami producenci deficytowych komponentów. CEO Intela wskazał pod koniec kwietnia, że problemy mogą trwać dwa lata lub nawet dłużej. W podobnym tonie wypowiedział się w tym tygodniu CEO IBM, który ocenił, że problemy mogą trwać latami, jak również firma TSMC. Wszystkie wymienione firmy planują gigantyczne inwestycje w modernizację i budowę nowych fabryk półprzewodników i procesorów, jednak zastrzegają, że takie procesy inwestycyjne trwają latami i z tego właśnie wynika ich prognoza co do czasu trwania tego kryzysu.

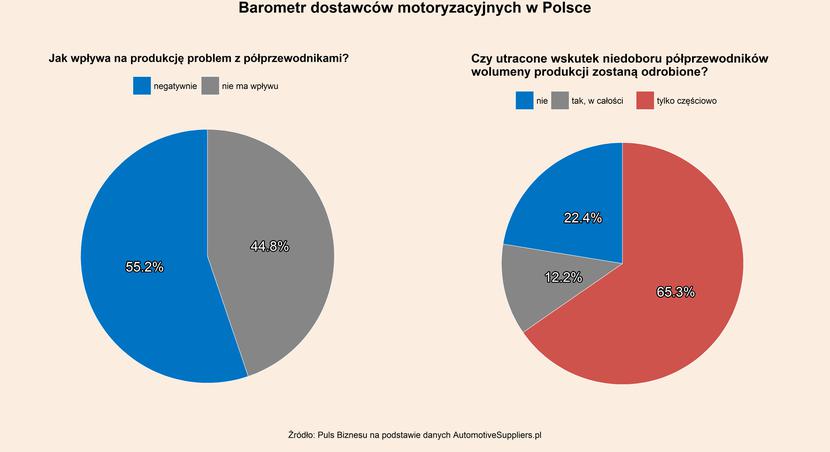

Kryzys dotyka również dostawców i poddostawców pozostałych komponentów do produkcji samochodów. Z badania przedstawionego w Barometrze dostawców motoryzacyjnych w Polsce przeprowadzonego w marcu br. wynika, że 55,2 proc. dostawców odczuło negatywny wpływ tej sytuacji. Jedynie 12,2 proc. z nich wierzy, że utracone w jego wyniku wolumeny produkcji uda się w całości odrobić, a aż 22,4 proc. uważa, że nie uda się ich w ogóle odrobić. To sprawia, że firmy te rozważają redukcję zatrudnienia, a niektóre zaczęły już wdrażać takie działania i zwalniać pracowników tymczasowych. Utrudnia to również planowanie działalności w innych obszarach, zwłaszcza dostosowanie produkcji i zamówień do popytu.

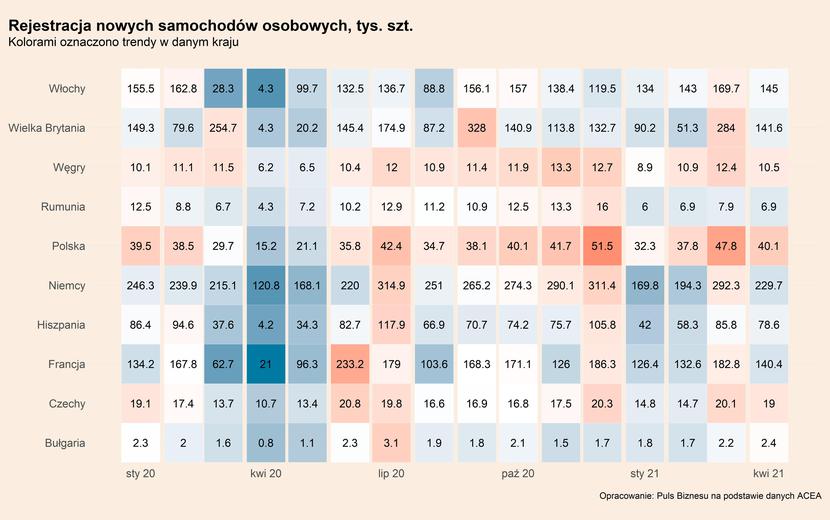

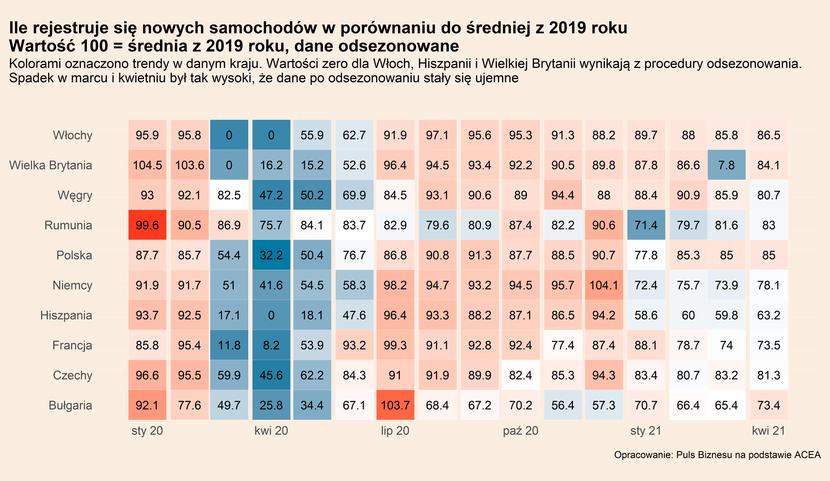

Z kolei na świecie popyt na nowe samochody pozostaje na umiarkowanie wysokim poziomie, co pokazują zamówienia raportowane przez największe firmy. Jest on jednak wciąż na zdecydowanie niższym poziomie niż znajdował się w roku 2019, jednak dużo wyższym niż w fatalnym roku 2020, a zwłaszcza jej pierwszej połowie.

Rejestracje nowych samochodów były w kwietniu 2021 r. na poziomie 63,2 – 86,5 proc. poziomu z kwietnia 2019 r. W Polsce było to 85 proc. wartości z 2019 r., czyli 40,1 tys. sztuk. Pokazuje to, że sytuacja znajduje się na umiarkowanie dobrym poziomie biorąc pod uwagę, że silne ożywienie gospodarcze dopiero się rozpoczyna. W porównaniu do poziomów z poprzednich miesięcy widać, że trend utrzymuje się od lipca na mniej więcej podobnym poziomie ok. 80-90 proc. poziomu z roku przed pandemią, jedynie z nieco głębszym spadkiem w styczniu 2021 r. Wobec szybkiego luzowania restrykcji oraz zdecydowanej poprawy oczekiwań w gospodarce, popyt na nowe samochody powinien wzrosnąć. W części może również wystąpić efekt odłożonego popytu.

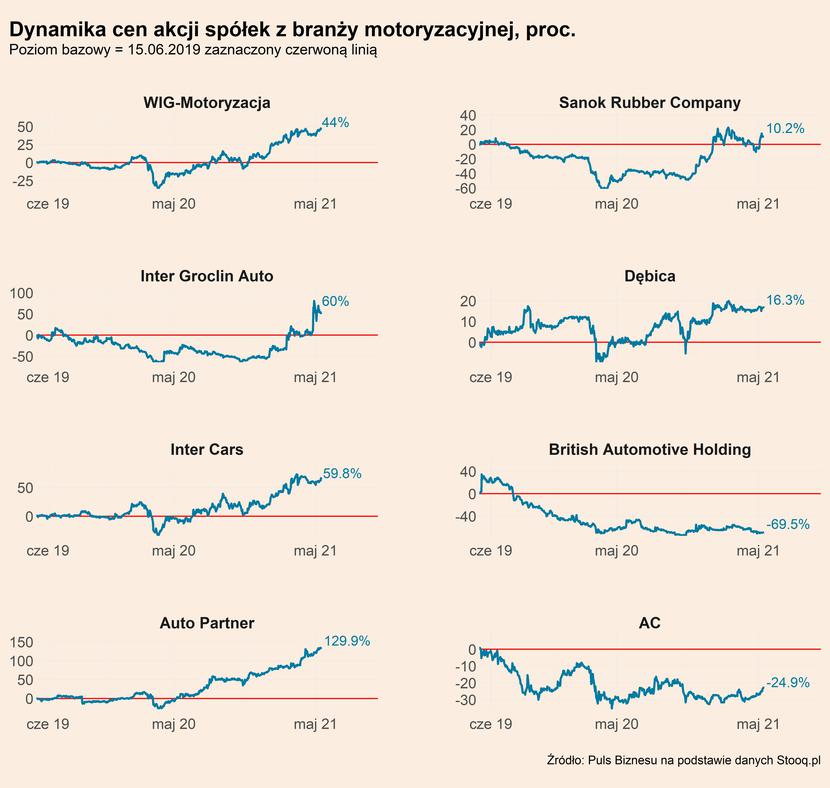

Wymienione czynniki mogą kierować inwestorami na warszawskiej GPW, gdzie indeks WIG-Motoryzacja znajduje się na poziomie 44 proc. wyższym niż w połowie czerwca 2019 r. Wysokie wzrosty notują szczególnie spółki odpowiedzialne za produkcję komponentów do produkcji samochodów (Inter Groclin Auto), a także dystrybutorzy części zamiennych do samochodów (Inter Cars, Auto Partner).

Co dalej? Kryzys półprzewodników może być silnie odczuwalny przez branżę nawet w 2022 r. Będzie to najważniejszy czynnik hamujący jej wychodzenie z kryzysu spowodowanego pandemią. Obecnie nikt nie jest w stanie przewidzieć, czy rozwinie się on jeszcze bardziej, czy też po licznych przestojach, a przez to produkcji znacznie poniżej planów, firmy będą w stanie planowo realizować produkcję w II połowie roku, a także w I połowie przyszłego roku.