Co tydzień aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech krajów – Polski, Niemiec, Stanów Zjednoczonych i Chin. Są to zarówno informacje o produkcji i sprzedaży, jak też z rynków finansowych. Mają odzwierciedlać faktyczną koniunkturę i nastroje. Wszystkie analizowane dane można obserwować i pobierać na naszej platformie PB Analizy.

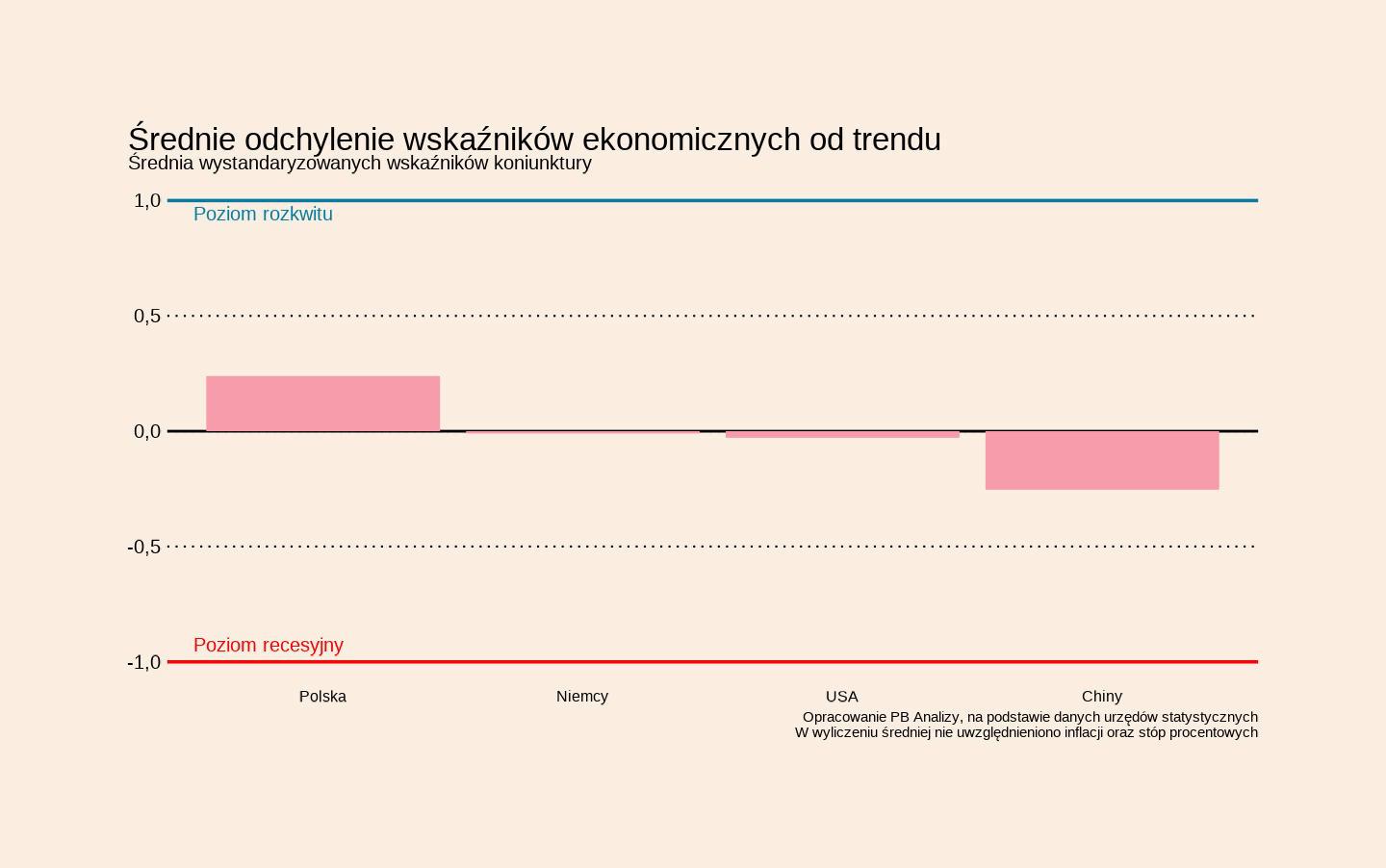

Największe gospodarki świata znajdują się blisko swojego średniookresowego trendu. Ożywienie gospodarcze jest powolne, za co odpowiadają m.in. rosnące cła i niepewność konsumentów, przekładająca się na ograniczony popyt wewnętrzny. W danych, które spłynęły w ostatnim tygodniu, zwraca uwagę przede wszystkim poprawa koniunktury w Polsce. Cała seria twardych danych i badań koniunktury znalazła się powyżej trendu. W Niemczech zwraca uwagę fakt, że ceny producentów spadają, ale ceny konsumentów rosną – to zła kompozycja, która utrudnia cięcie stóp procentowych. W Chinach natomiast ceny jednoznacznie spadają, co dla gospodarki stanowi problem.

W Polsce jeszcze niedawno ekonomiści prognozowali, że w 2025 r. Polska gospodarka urośnie o ok. 3,5 proc. Taką prognozę przedstawił we wrześniu np. Europejski Bank Odbudowy i Rozwoju. Ostatnie, pozytywne dane z polskiej gospodarki pozwalają mieć jednak nadzieję, że wzrost gospodarczy w pewnym momencie zacznie zbliżać się do 4 proc..

Niektóre najnowsze dane sugerują bowiem, że w polskiej gospodarce dokonała się w ostatnich dwóch miesiącach pozytywna zmiana. Wskaźniki koniunktury wzrosły do poziomów znacznie powyżej średniej z ostatnich miesięcy. Publikowany przez GUS wskaźnik koniunktury w przetwórstwie przemysłowym znalazł się w październiku na najwyższym poziomie od końca 2022 roku ( -6, po odsezonowaniu). Również publikowany przez NBP kwartalny wskaźnik prognoz popytu w gospodarce wzrósł w do poziomu niewidzianego od 2022 r.

W badaniach NBP jest wiele interesujących, pozytywnych przełomów. I tak na przykład odsetek przedsiębiorstw z wysoką ekspozycją na ryzyko bankructwa jest najniższy od początku 2019 r. Odsetek firm oceniających niepewność swojej przyszłej sytuacji ekonomicznej jako wysoką wyrównał sześcioletnie minimum. Niestety wciąż nienajlepsze są prognozy inwestycji i zatrudnienia, co wskazuje, że ożywienie nie przyjmuje pełnowymiarowego charakteru.

Wyniki badań koniunktury wśród przedsiębiorstw są spójne z danymi za wrzesień o produkcji przemysłowej (wzrost o 7,4 proc. rdr.) i sprzedaży detalicznej (wzrost o 6,4 proc. rdr.). Możemy zatem przypuszczać, że poprawa wskaźników to nie jednorazowy wyskok, ale trwalszy trend świadczący o tym, że gospodarka Polski jest mocniejsza od prognoz i w ostatnim kwartale przyspiesza.

Poniżej znajduje się podsumowanie najważniejszych danych z minionych dni.

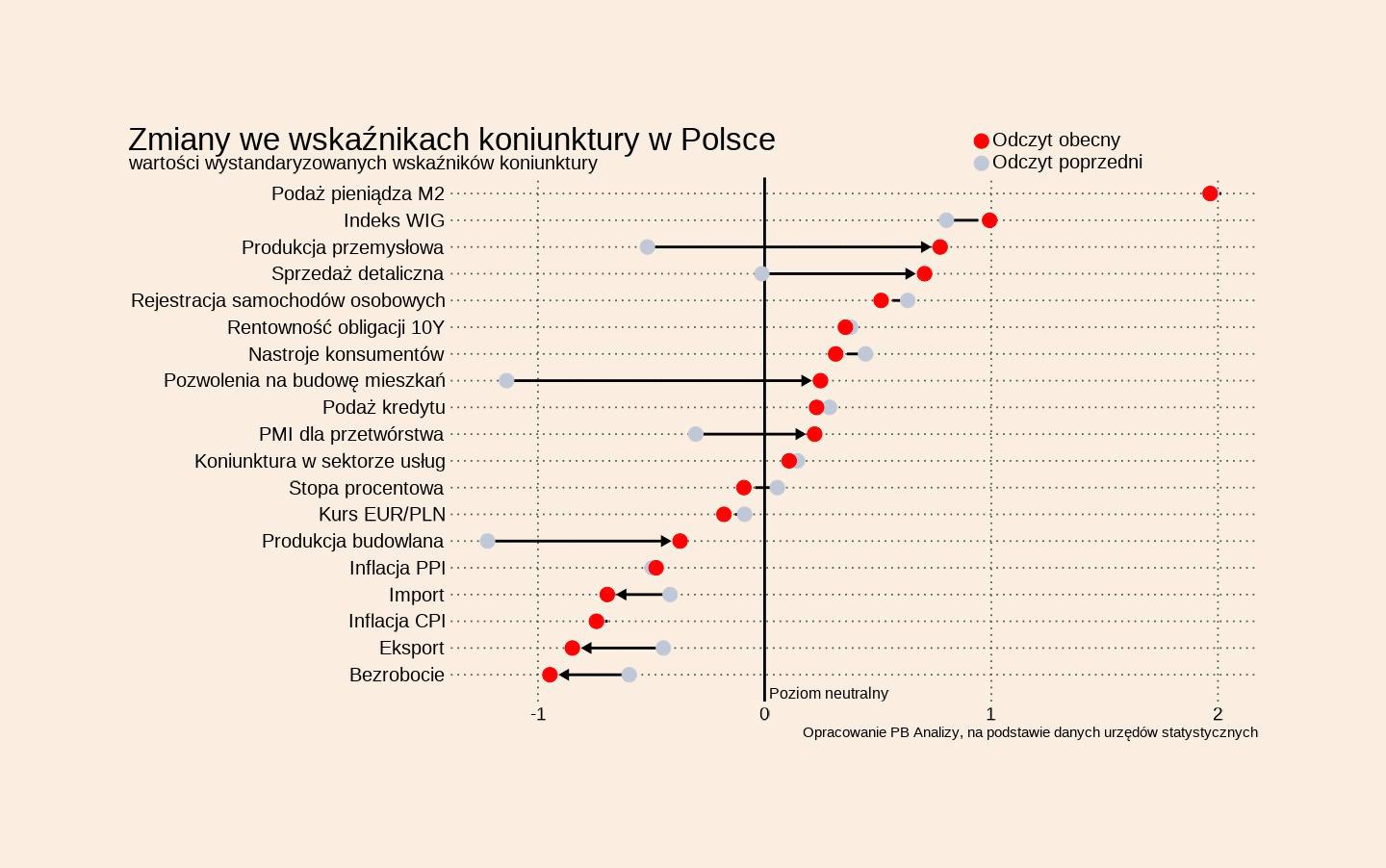

Polska

Średnia wskaźników koniunktury znajduje się 0,25 odchylenia standardowego powyżej trendu historycznego. Wskazuje to, że wzrost gospodarczy w trzecim kwartale mógł zbliżyć się do poziomu 4 proc. rok do roku. Na uwagę zasługują dane o produkcji przemysłowej, budownictwie i sprzedaży detalicznej.

- Produkcja przemysłowa wzrosła we wrześniu 7,4 proc. rok do roku. Za dobry wynik odpowiada produkcja na eksport, zwłaszcza w branży maszynowej i motoryzacyjnej. Wolny wzrost w Niemczech będzie jednak wpływał hamująco na polski eksport i przemysł. Wskazują na to dane GUS o niskim wzroście zamówień w przemyśle, zwłaszcza zamówień eksportowych.

- Budownictwo tkwi w stagnacji – produkcja budowlano-montażowa wzrosła o znikome 0,2 proc. Na razie nie widać efektów wydatkowania funduszy z KPO i nie widać odbicia w budownictwie mieszkaniowym i infrastrukturalnym. Warto jednak zwrócić uwagę, że liczba pozwoleń wydanych na budowę wzrosła we wrześniu po raz pierwszy w tym roku. Co prawda wzrost był niewielki (2,9 proc.), jednak pozwala mieć nadzieję na pewną poprawę w budownictwie mieszkaniowym. Jednocześnie wzrost inwestycji finansowanych z KPO powinien w końcu przełożyć się na wzrost budownictwa infrastrukturalnego.

- Sprzedaż detaliczna wzrosła o 6,4 proc., najwięcej od kwietnia. Najbardziej wzrosła sprzedaż odzieży (20,5 proc.), sprzętu RTV i AGD (16,1 proc.) oraz motoryzacji (12,8 proc.). Pozornie wzrost jest wysoki, ale odpowiada za niego po części efekt niskiej bazy sprzed roku. Na poprawę konsumpcji wpływa na pewno wzrost płac (7,5 proc. we wrześniu), ale wydaje się, że polski konsument jest ostrożny i skłonny do oszczędzania.

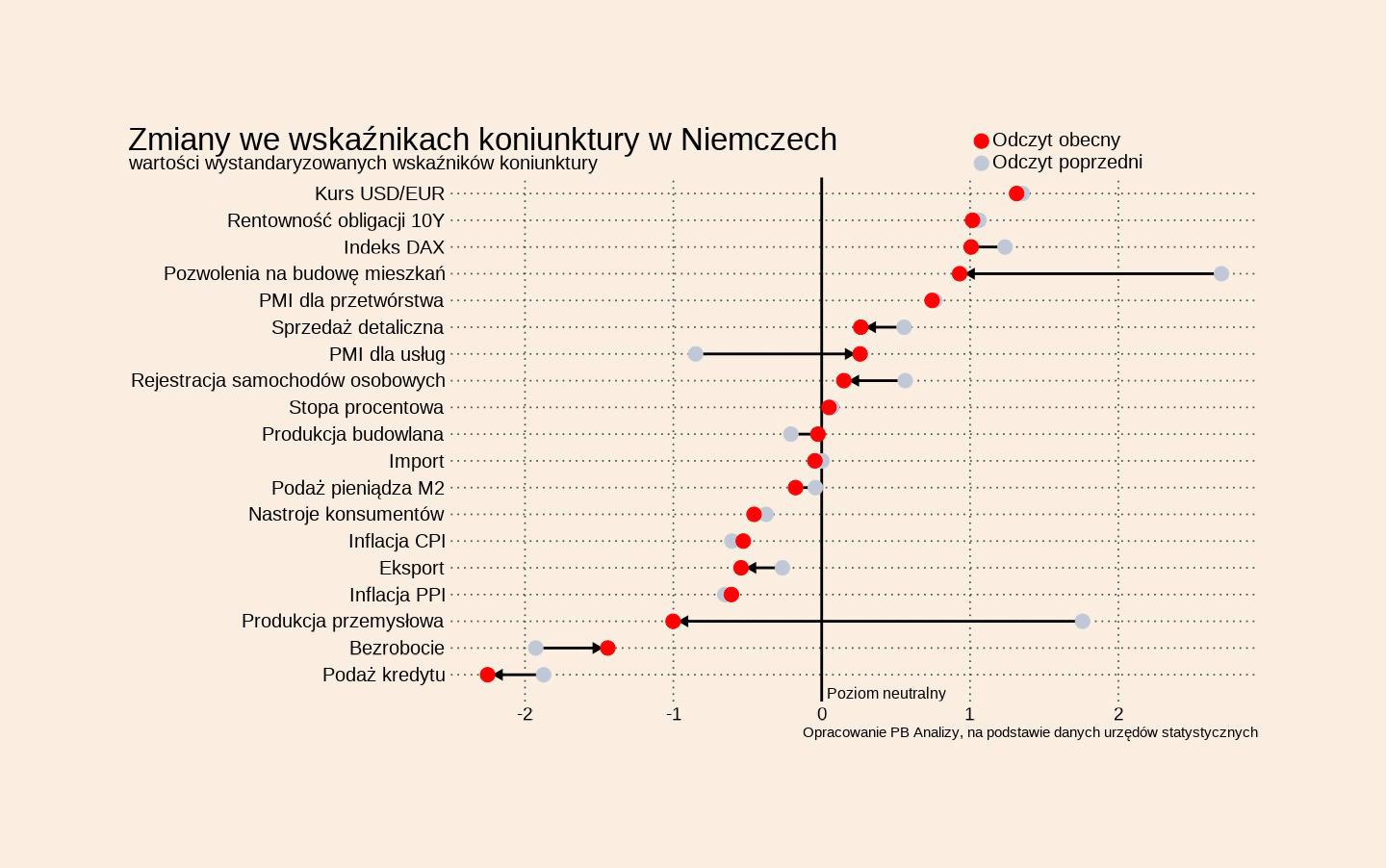

Niemcy

Niemiecka gospodarka znajduje się w fazie powolnego ożywienia. Średnia wskaźników dla Niemiec znajduje się dokładnie w średniej trendu z ostatnich 5 lat. W danych za wrzesień zwracają uwagę wskaźniki cen PPI i CPI.

- Indeks cen producentów w Niemczech spadł we wrześniu o 1,7 proc., co świadczy o silnej konkurencji na rynku. Eksport Niemiec spadł w sierpniu o 0,7 proc. rok do roku, natomiast import wzrósł o 3,5 proc. Polityka handlowa USA i napływ konkurencyjnych towarów z Chin stanowią rosnące wyzwanie dla niemieckiego przemysłu. W rezultacie w sierpniu Chiny zajęły miejsce USA na pozycji największego partnera handlowego Niemiec (łączna suma importu i eksportu). Stało się tak przede wszystkim za sprawą wzrostu importu z Chin. W okresie styczeń-wrzesień eksport Niemiec do Chin spadł o 13,5 proc., natomiast import z Chin wzrósł o 8,3 proc.

- Inflacja CPI wyniosła w Niemczech 2,4 proc. (wobec 2,2 proc. w sierpniu). Za wyższy od prognoz wzrost odpowiadają m.in. ceny energii, które spadają wolniej od oczekiwań, a także inflacja bazowa (która wzrosła z 2,7 proc. do 2,8 proc.). Pokazuje to, że procesy inflacyjne i ceny energii pozostają wyzwaniem dla niemieckiej gospodarki.

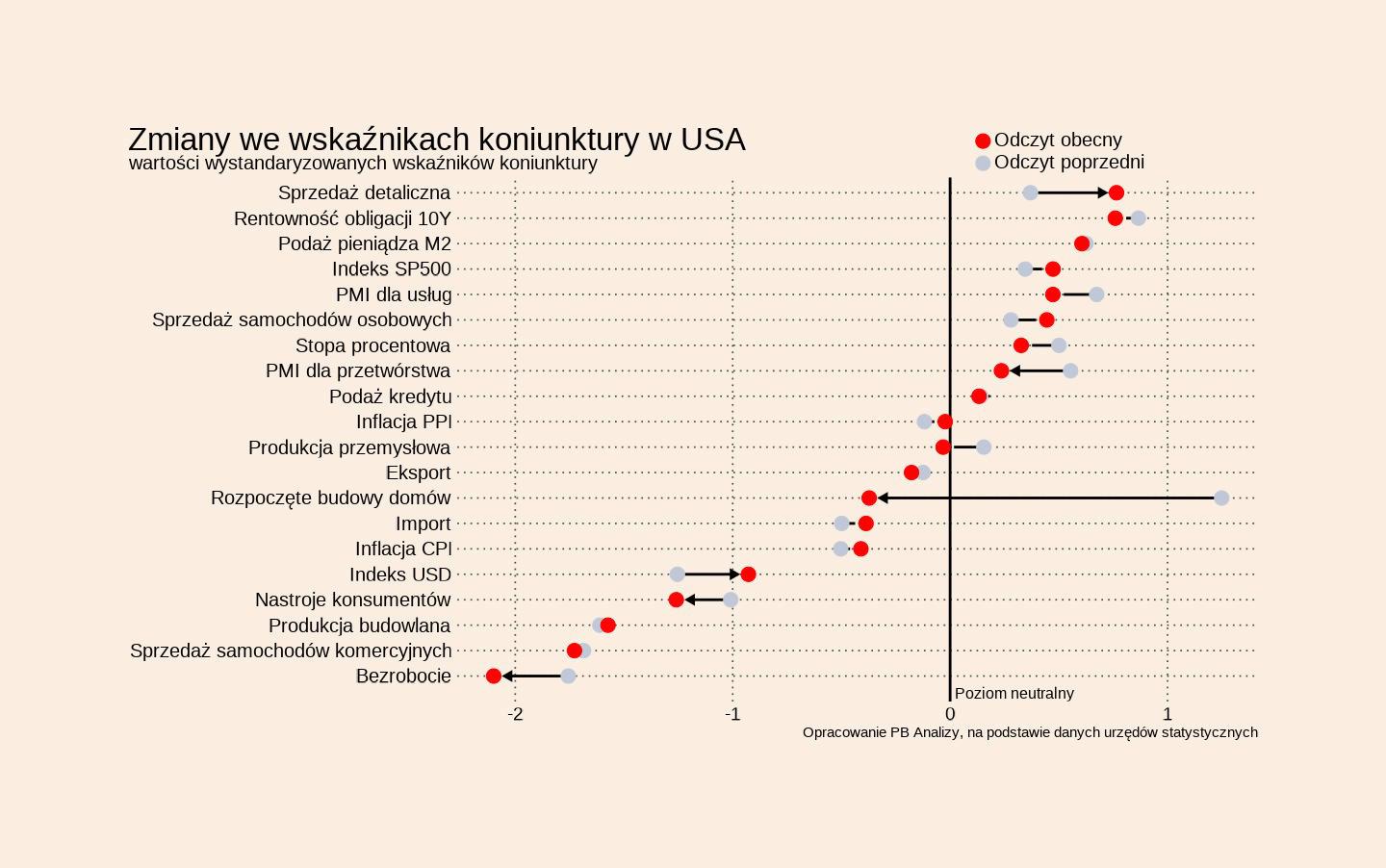

USA

Średnia wskaźników koniunktury znajduje się dokładnie na poziomie trendu historycznego. Jest to spójne ze wzrostem gospodarczym w pobliżu 2 proc. Z powodu kryzysu wokół finansowania rządu publikacje wskaźników miesięcznych są zawieszone. Najważniejszy jest jednak fakt, że mimo wielu obaw gospodarka amerykańska nie wpadała w recesję. Obecnie ryzyko recesji w 2025 r. jest na platformie predykcyjnej Polymarket wyceniane na 6 proc., a ryzyko recesji w 2026 r. na 40 proc.

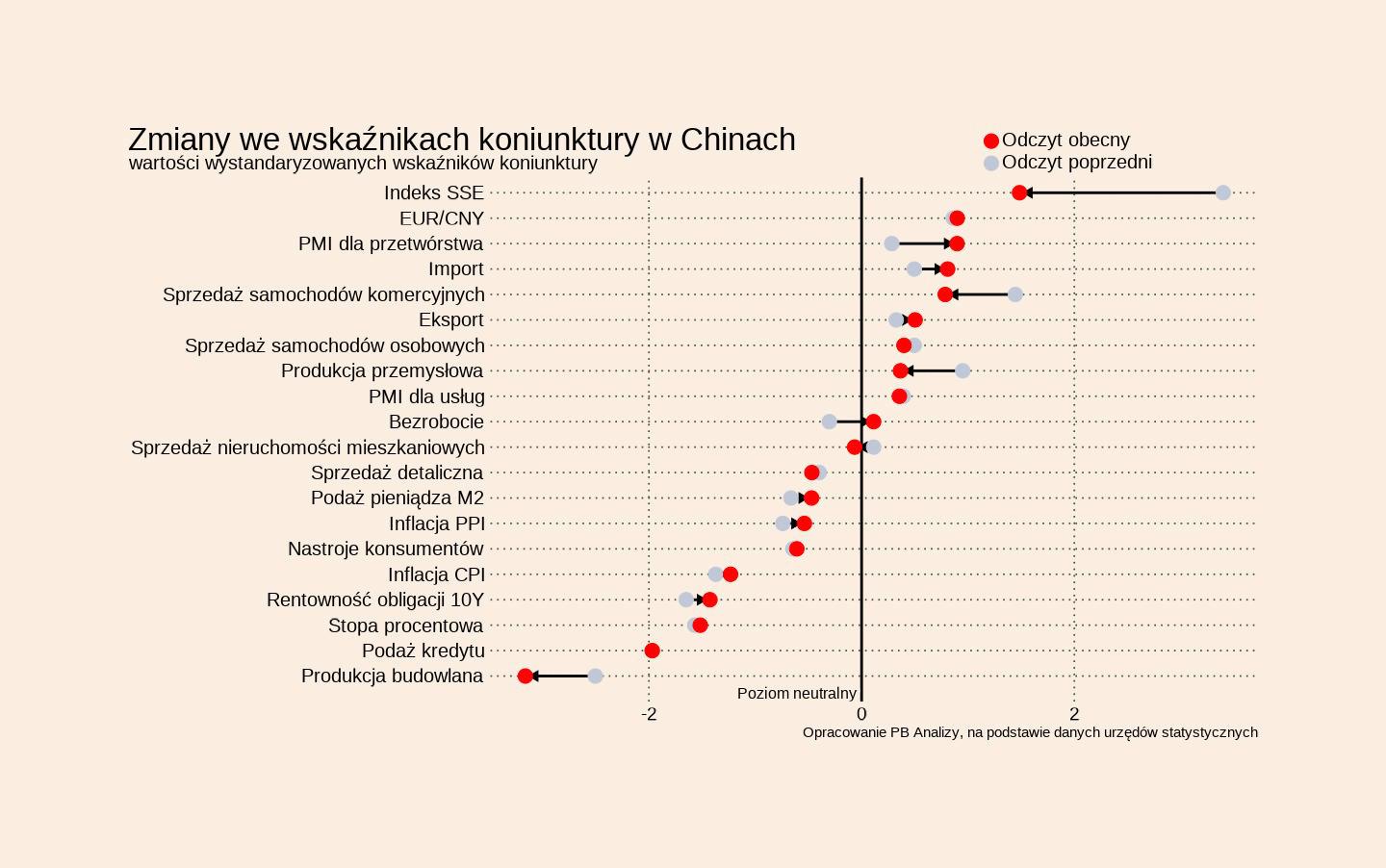

Chiny

Średnia wskaźników dla Chin znajduje się 0,25 odchylenia standardowego poniżej trendu z ostatnich pięciu lat. Spośród opublikowanych ostatnio wskaźników na szczególną uwagę zasługują dane o PKB i inwestycjach.

- W trzecim kwartale 2025 r. PKB Chin wzrosło o 4,8 proc. rok do roku. To wzrost niższy niż w pierwszych dwóch kwartałach roku. Na wynikach chińskiej gospodarki zaważyły przede wszystkim wojna handlowa z USA oraz kryzys na rynku nieruchomości.

- Na tle słabszych wyników gospodarczych, zwraca uwagę wzrost produkcji przemysłowej o 6,5 proc. rok do roku, znacznie powyżej prognoz, które wskazywały na 5 proc. Może to oznaczać, że eksport Chin wciąż trzyma się mocno pomimo wojny handlowej. Część produktów udaje się przekierować Chinom na inne rynki, w tym do Europy.

- Wrzesień był kolejnym miesiącem deflacji w Chinach – ceny spadły o 0,3 proc. Na to nakłada się deflacja cen producentów. Jak pisze analityk Robin Brooks z Institute of International Finance, deflacja cen producentów trwałych dóbr konsumpcyjnych w Chinach jest najsilniejsza od 2004 roku. To skutek amerykańskich ceł, które powodują, że towary, które trafiłyby do Stanów Zjednoczonych, gromadzą się wszędzie, w tym w Chinach. Zdaniem Brooksa, druga największa gospodarka świata wchodzi w fazę głębokiej deflacji. Pobudzenie niskiego popytu wewnętrznego jest jednym z głównych celów kolejnego planu 5-letniego w chińskiej gospodarce. Przywódcy chińskiej partii komunistycznej spotkali się w ostatnich w celu opracowania jego założeń.