Wszystkie szanse i rodzaje ryzyka związane z taką polityką opisałem we wczorajszej analizie. W Polsce nie ma politycznej akceptacji dla zaciśnięcia pasa, a trzeba finansować wysokie wydatki obronne. Nagrodą może być wysoki wzrost popytu krajowego, karą — wysokie stopy procentowe. Bilans będzie zależał od potencjału wzrostu eksportu czy wielkości krajowych oszczędności.

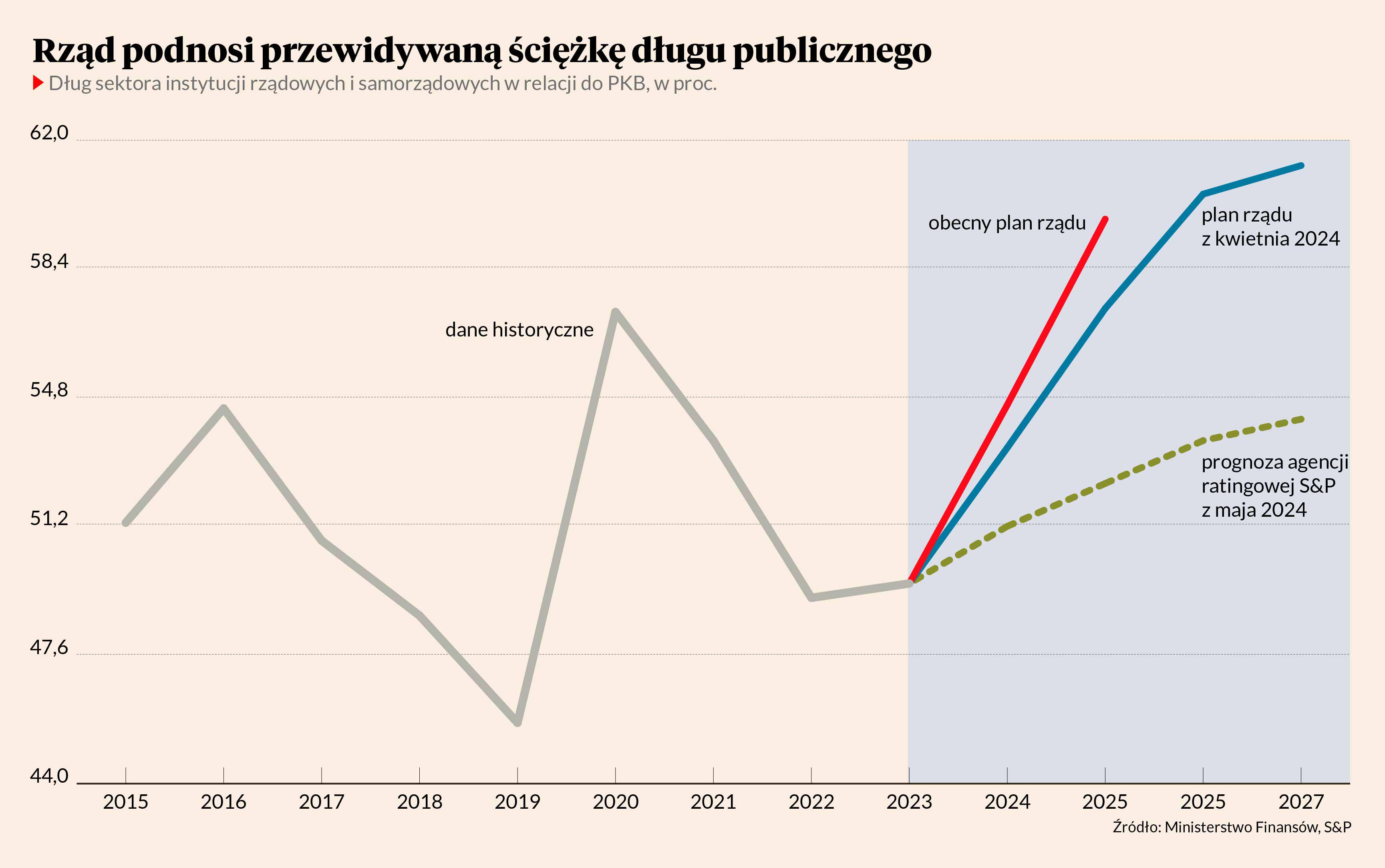

Dziś nadmienię, że wzrost wskaźników długu jest jeszcze wyższy od oczekiwań. Wedle projektu ustawy budżetowej w przyszłym roku dług całego sektora fiskalnego państwa (rząd i znajdujące się pod jego kontrolą fundusze, ubezpieczenia społeczne oraz samorządy) ma sięgnąć 59,8 proc. PKB, czyli 5,2 pkt proc. więcej niż jest planowane na obecny rok. Jeżeli rzeczywiście ścieżka będzie przebiegać w ten sposób, będzie to najwyższy przyrost od czasu, kiedy dostępne są porównywalne dane, czyli od połowy lat 90., nie licząc absolutnie wyjątkowego roku pandemii COVID-19. Jest to też wskaźnik wyraźnie wyższy, niż pokazywały wcześniejsze plany rządu oraz wszystkie prognozy zewnętrznych instytucji, w tym agencji ratingowych. Dlatego po publikacji projektu budżetu inwestorzy sprzedawali polskie obligacje skarbowe.

Deficyt całego sektora fiskalnego kraju — czyli różnica między wydatkami a dochodami — ma wynieść 5,5 proc. PKB. Dla porównania — w notyfikacji dla Komisji Europejskiej z wiosny rząd przewidywał deficyt na poziomie 4,4 proc. PKB. A Komisja i tak zdecydowała się wystąpić do Rady UE o nałożenie na Polskę procedury nadmiernego deficytu. Pokazaliśmy zatem KE maksymalne lekceważenie. Zgodnie z tym, co pisałem wczoraj, a nawet jeszcze bardziej.

Celowo posługuję się wskaźnikami na poziomie całego sektora fiskalnego, ponieważ w samym budżecie centralnym rządu — który stanowi część całego sektora — jest trochę zmian księgowych, zaburzających interpretację. Deficyt centralny rośnie na przykład bardzo mocno, do ponad 7 proc. PKB, ponieważ rząd przejmuje część zobowiązań od Polskiego Funduszu Rozwoju i dzięki temu obniży koszty finansowania.

Dlaczego w tytule napisałem o MMT? Nie jestem ani znawcą, ani tym bardziej wyznawcą tej teorii promowanej m.in. przez Stephanie Kelton. Jej książkę „Mit deficytu” wydała właśnie w Polsce Fundacja im. Edwarda Lipińskiego. Natomiast samo hasło nowoczesnej teorii pieniądza (MMT – modern monetary theory) jest już w jakimś sensie popkulturowym symbolem buntu wobec klasycznego myślenia ekonomicznego o deficycie fiskalnym państwa. W myśleniu klasycznym deficyt służy temu, by łagodzić skutki dekoniunktury i powinien być redukowany w okresach normalnego wzrostu gospodarczego. W MMT jest narzędziem maksymalizacji produkcji i zatrudnienia do poziomu niezagrażającego wysoką inflacją. W tym sensie ta teoria czerpie ze starszych koncepcji keynesowskich, choć nie rozwija wokół nich surowego aparatu analitycznego. Ja samo hasło MMT interpretowałbym po prostu jako niechęć do redukcji deficytu bez palącej potrzeby.

Zgłosiłbym tylko pewne wątpliwości, czy kraj z prawie najniższym bezrobociem w Europie i prawie 5-procentową inflacją rzeczywiście nie ma żadnej potrzeby redukcji deficytu.