Spowolnienie gospodarcze w Unii Europejskiej nie jest już tylko prognozą co bardziej sceptycznych ekonomistów, ale rzeczywistością, której skutki, choć powoli, zaczynają dotykać także polską gospodarkę. Aby sprawdzić gotowość regionu do nadejścia chudszych czasów, grupa ekonomistów holenderskiego banku zbadała, jaki wachlarz działań mogłyby podjąć Polska, Węgry, Czechy i Rumunia (kluczowe państwa Europy Środkowo-Wschodniej prowadzące niezależną politykę monetarną), gdyby musiały zmierzyć się z trudniejszymi czasami już dzisiaj. Okazuje się, że ciągle największe pole do manewru ma Polska, choć najzdrowsze finanse publiczne są w Czechach.

Na kłopoty NBP

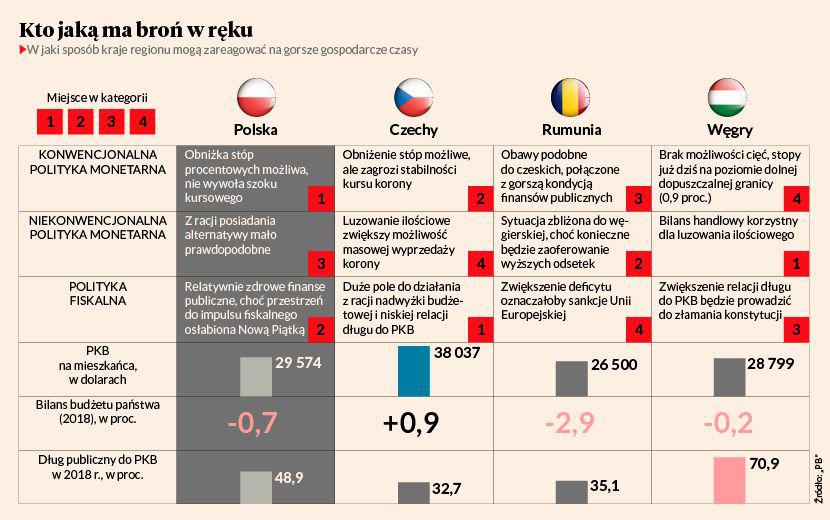

Podejmując się porównania, analitycy wyznaczyli trzy kategorie działań, którymi mogą się posłużyć państwa prowadzące własną politykę pieniężną, gdy doświadczą spowolnienia gospodarczego. Pierwszym aspektem jest konwencjonalna polityka monetarna, czyli po prostu obniżanie stóp procentowych. W tym aspekcie widać wrażliwość kończącej się prosperity gospodarczej — pomimo niemal dekady wzrostu gospodarczego banki centralne nie podwyższały stóp procentowych w obawie przed zahamowaniem kruchego wzrostu. Tym samym wiele banków centralnych nie ma przestrzeni do redukowania cen pożyczek i kredytów. W regionie CEE w najgorszej sytuacji są Węgry, gdzie stopa referencyjna znajduje się na poziomie 0,9 proc. W przypadku Czech i Rumunii obniżenie stóp mogłoby wiązać się z niekontrolowanym osłabieniem ich narodowych walut ze szkodą dla ogółu gospodarki. Tym samym tylko Polska ma przestrzeń na obniżkę stóp procentowych, która zdaniem ekspertów ING, wynosi 50 pkt bazowych.

Drugim analizowanym działaniem, które kraje mogą podjąć, by niwelować skutki gospodarczego spowolnienia, jest niekonwencjonalna polityka monetarna. Pod tym enigmatycznym tytułem kryją się takie praktyki, jak luzowanie ilościowe czy ustalanie dolnej granicy kursu walutowego. Według ekspertów jest wysoce prawdopodobne, że w przypadku problemów gospodarczych węgierski bank centralny uruchomi program luzowania ilościowego forinta. Dużo miejsca na tego typu programy znalazłoby się także w Rumunii, choć w tym przypadku bank centralny musiałby zaproponować wyższe odsetki.

W Czechach tego typu działania wydają się wykluczone z uwagi na zagrożenie masowej wyprzedaży czeskiej korony. W Polsce zaś niekonwencjonalna polityka monetarna jest brana pod uwagę jako ostatnia deska ratunku po cięciu stóp procentowych czy impulsach fiskalnych.

Nowa Piątka za wcześnie

Trzecim kołem ratunkowym, z którego korzystać mogą decydenci przy spowolnieniu gospodarczym, jest polityka fiskalna, a konkretniej bodźce, które potęgując konsumpcję, mogą utrzymać wysokie tempo PKB. Tylko Czechy i Polska mają jeszcze przestrzeń budżetową, by ewentualnie zwiększać zadłużenie, nie łamiąc przy tym krajowych czy europejskich reguł gry. Czesi w 2018 r. zanotowali niemal 1 proc. nadwyżki budżetowej, a odpowiedzialna polityka budżetowa ostatnich lat pozwoliła im obniżyć wskaźnik długu do PKB do poziomu poniżej 33 proc. Na drugim biegunie jest Rumunia, która poprzez ekspansywną politykę podatkową balansuje wokół krawędzi deficytu na poziomie 3 proc. PKB, którego przekroczenie grozi unijną Procedurą Nadmiernego Deficytu.

Węgrzy co prawda redukują deficyt, jednak to wciąż za mało, by spaść poniżej unijnych zaleceń długu na poziomie 60 proc. PKB. Polska dotychczas znajdowała się w sytuacji zbliżonej do Czech, choć ciągle nie wiadomo, czy zrealizowanie Nowej Piątki nie zredukuje możliwości wygenerowania impulsu fiskalnego w obliczu większego gospodarczego tąpnięcia w regionie.

Ogółem to Polska ma najwięcej możliwości przeciwdziałania negatywnym skutkom spowolnienia w otoczeniu makroekonomicznym na gospodarkę. Wydaje się, że w najgorszej sytuacji jest Rumunia.

OKIEM EKONOMISTY

W równowadze

MARCIN MAZUREK ekonomista mBanku

Jest kilka elementów obrazu makroekonomicznego, które w przypadku Polski pozwalają oczekiwać ewentualnego spowolnienia gospodarczego w regionie bez większego stresu. Pierwsza to relatywne zrównoważenie zewnętrzne. Rachunek bieżący Polski znajduje się ciągle w okolicach równowagi. Sprzyja mu bardzo wysokie saldo usług, które jest w dużej mierze dość odporne na wahania globalnej koniunktury i stanowi przeciwwagę dla bardziej zmiennego salda handlowego. Drugim aspektem jest inflacja, która wciąż jest relatywnie niska. Trzecim aspektem są działania banku centralnego — w Polsce ciągle istnieje możliwość obniżenia stóp procentowych. Można też wejść na terytorium niestandardowej polityki pieniężnej.

Czesi i Węgrzy już to przećwiczyli, my ciągle jeszcze nie, więc przestrzeni na stymulację monetarną ciągle jest w Polsce sporo.

OKIEM EKONOMISTY

Czesi mają lepiej

MICHAŁ DYBUŁA główny ekonomista BNP Paribas Polska

Ogłaszając Nową Piątkę, rząd praktycznie wyczerpał pole manewru, jeśli chodzi o politykę fiskalną. Jednocześnie ciągle widać przestrzeń do działania w polityce monetarnej, szczególnie jeśli popatrzeć na stopy procentowe krótkoterminowe na tle naszych głównych partnerów handlowych, z wyjątkiem Czech. W Rumunii wyczerpane zostały możliwości impulsów fiskalnych, na Węgrzech zaś pola manewru po stronie polityki monetarnej w zasadzie już nie ma. W najlepszej sytuacji są Czesi — stopy procentowe zostały w ciągu ostatniego półtora roku podwyższone z zera do 1,75 proc., a bilans sektora finansów publicznych ma nadwyżkę.

Tam więc sytuacja jest najlepsza, jeśli chodzi o tzw. policy space, czyli to, co połączona reakcja polityki monetarnej i fiskalnej mogłaby zrobić dla wyhamowania potencjalnego spowolnienia. A ono nadejdzie raczej z zewnątrz.