Przedstawiamy podsumowanie sytuacji w sektorze bankowych w największych gospodarkach Europy Zachodniej (Niemcy, Francja, Włochy oraz Hiszpania), a także w gospodarkach Europy Środkowo-Wschodniej (Polska, Czechy, Słowacja, Węgry, Rumunia). W analizie opieramy się o dane publikowane przez Europejski Bank Centralny (EBC), które obecnie są dostępne za okres do III kw. 2022 r. Wśród najważniejszych zjawisk można wymienić rozjazd we wzroście dochodów odsetkowych netto pomiędzy strefą euro i pozostałymi gospodarkami, który zaczął się w 2017 r. W krajach Europy Środkowo-Wschodniej w ostatnich kwartałach widać także wzrost kosztów administracyjnych, jednak dane nie wskazują, aby wynikał on ze wzrostu kosztów pracowniczych. Ponadto, poprawiają się rentowności kapitału własnego banków w Europie.

Przychody

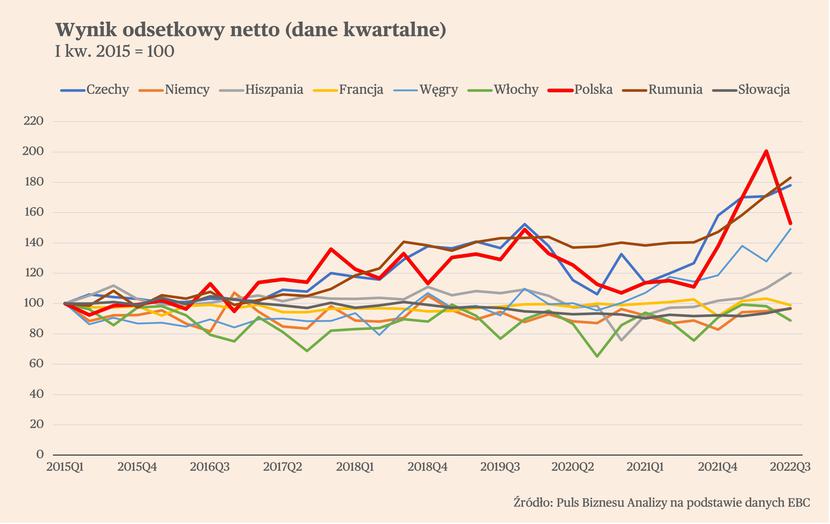

Zacznijmy od porównania zmian dochodów odsetkowych netto, czyli przychodów banku z tytułu odsetek pomniejszonych o koszty odsetek. Od 2017 r. widać w nich rosnący rozdźwięk pomiędzy zmianami tych dochodów w grupie krajów Europy Zachodniej oraz Europy Środkowo-Wschodniej. W pierwszej grupie wynik netto z odsetek utrzymuje się od 2015 r. mniej więcej na stałym poziomie. W drugiej grupie natomiast wyraźnie wzrósł, zwłaszcza dla Czech, Rumunii oraz Polski, a w mniejszym stopniu także Węgier. Działo się to szczególnie w okresach od 2017-2019, a później od II poł. 2021 r. (spadek dla Polski w III kw. 2022 r. był efektem wakacji kredytowych).

Głównym wytłumaczeniem takiego zjawiska są oczywiście rozbieżności pomiędzy wysokością stóp procentowych w strefie euro oraz gospodarkami naszej części Europy. Widać to zwłaszcza na przykładzie Słowacji, gdzie dochód odsetkowy netto od 2015 r. oscyluje mniej więcej na niezmienionym poziomie.

Rosnące stopy procentowe w strefie euro spowodują, że rozbieżności zaczną się zmniejszać. Jednocześnie jednak nie znikną one całkowicie, bo w przewidywalnej perspektywie stopy procentowe w CEE pozostaną w przewidywalnej perspektywie wyższe niż stopy EBC.

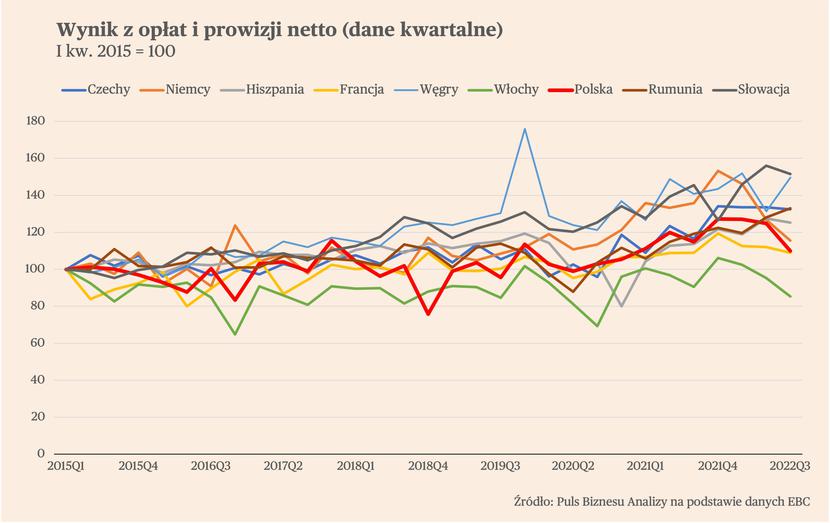

Inaczej wygląda kwestia wyniku netto z prowizji i opłat. W danych widoczne są duże rozbieżności pomiędzy krajami, jednak nie mają one związku z przynależnością do strefy euro, a raczej są związane ze wzrostem PKB i rozwojem akcji kredytowej. W krajach, gdzie wzrost podaży kredytu był w ostatnich latach wysokie, rosły również przychody z prowizji i opłat, ponieważ znaczącą częścią tego wyniku jest bowiem opłata za udzielenie kredytu pobierana przez banki. Można tutaj wymienić m.in. Węgry, Czechy, Słowację, a także Polskę oraz Rumunię.

Zdecydowanie niższy był wzrost dochody w tej kategorii w krajach Europy Zachodniej, gdzie wzrost gospodarczy i rozwój akcji kredytowej był słabszy, a we Włoszech nawet spadły w analizowanym okresie.

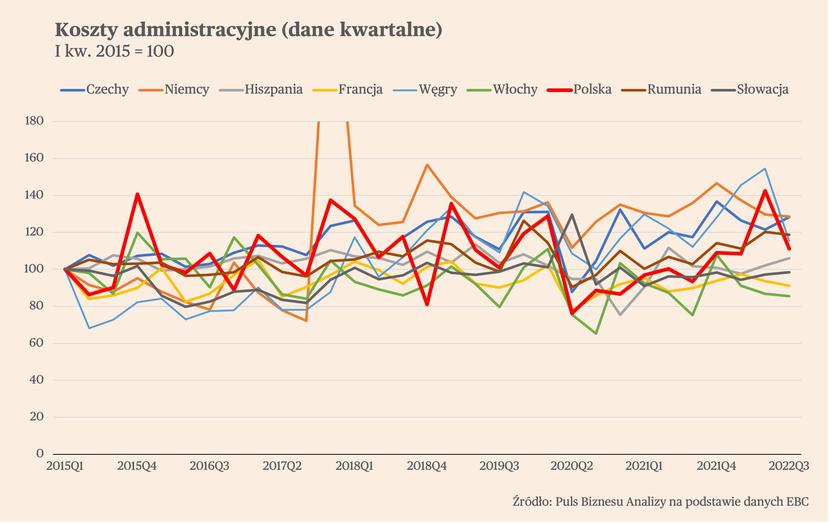

Koszty

Relacja kosztów do dochodów (cost-to-income ratio) w sektorze bankowym w przypadku większości analizowanych krajów spadła lekko w ostatnich kwartałach. Spadek jest widoczny zwłaszcza w Czechach, gdzie wskaźnik w III kw. 2022 r. wyniósł 41 proc. wobec prawie 50 proc. przed rokiem. Lekki spadek nastąpił też w Polsce – w III kw. ub.r. relacja wyniosła 48 proc. wobec 51 proc. rok wcześniej. Jedynym krajem, gdzie nastąpił istotny wzrost wskaźnika była Hiszpania, gdzie sięgnął on aż 77 proc.

W ujęciu nominalnym, koszty działalności administracyjnej (w tym płace) banków w ostatnich kwartałach rosły w krajach CEE, podczas gdy w Europie Zachodniej utrzymują się od 2015 r. na mniej stałym poziomie (a uwzględniając inflację realnie maleją). W Polsce w III kw. 2022 r. koszty administracyjne były o 11 proc. wyższe niż w I kw. 2015 r., choć widać ich wysoką zmienność, bo w II kw. były aż o 42 proc. wyższe. Koszty administracyjne wyraźnie wzrosły także na Węgrzech, w Czechach oraz Rumunii, a jedynym krajem Europy Zachodniej, który zanotował istotny wzrost były Niemcy.

Co ciekawe, rosnących kosztów administracyjnych w regionie CEE nie można za bardzo przypisać rosnącym kosztom pracowniczym. Wskazują na to dane o udziale tych kosztów w całości kosztów administracyjnych – w naszym regionie ten udział znacząco się nie zmieniał lub nawet spadał. Na przykład, w Polsce spadł on z 50 proc. w 2015 r. do 43 proc. w III kw. 2022 r. Gdyby natomiast to koszty pracownicze napędzały wzrost ogólnych kosztów, to ich udział powinien rosnąć. Wyjaśnień należy zatem szukać we wzroście wydatków w innych obszarach, być może z tytułu wynajmu powierzchni czy usługi IT.

Wyniki

Skumulowany zysk netto z ostatnich czterech kwartałów był w III kw. 2022 r. wyższy niż w I kw. 2016 r., z wyjątkiem Polski. Polskie banki zarobiły zaledwie 45 proc. tego, co w I kw. 2016 r., co w dużej mierze jest to efektem wakacji kredytowych. Jednak nawet wyłączając to jednorazowe zdarzenie, to generalnie zyski polskiego sektora w ostatnich trzech latach znajdowały się na niskich poziomach. Odbicie było widoczne w I poł. ub.r. w efekcie podwyżek stóp procentowych, jednak nawet wtedy zyski nie były wysokie na tle historycznym.

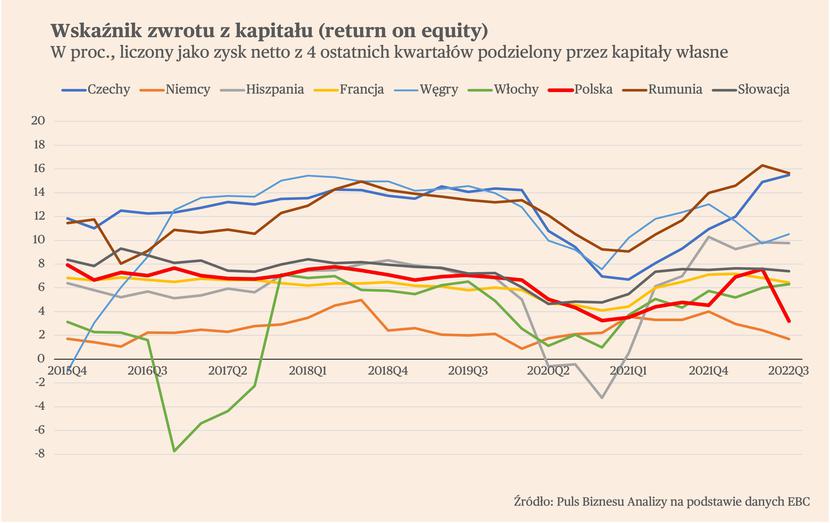

Słabe wyniki polskiego sektora są widoczne również we wskaźnikach rentowności. W III kw. 2022 r. wskaźnik ROE (return on equity), pokazujący rentowność kapitałów własnych, wyniósł 3,2 proc. Kwartał wcześniej było to 7,6 proc. i był to poziom zbliżony do Słowacji i przewyższający Francję oraz Włochy. Spośród analizowanych krajów najwyższe ROE w III kw. zanotowały Rumunia oraz Czechy, w obu był powyżej 15 proc. We wszystkich analizowanych krajach poza Polską, ten wskaźnik wzrósł od 2021 r.

W niemal wszystkich sektorach rosły też kapitały własne banków. W Polsce ten wzrost wyniósł 14 proc. Jedynym krajem z analizowanej grupy, gdzie kapitały spadły była Hiszpania.

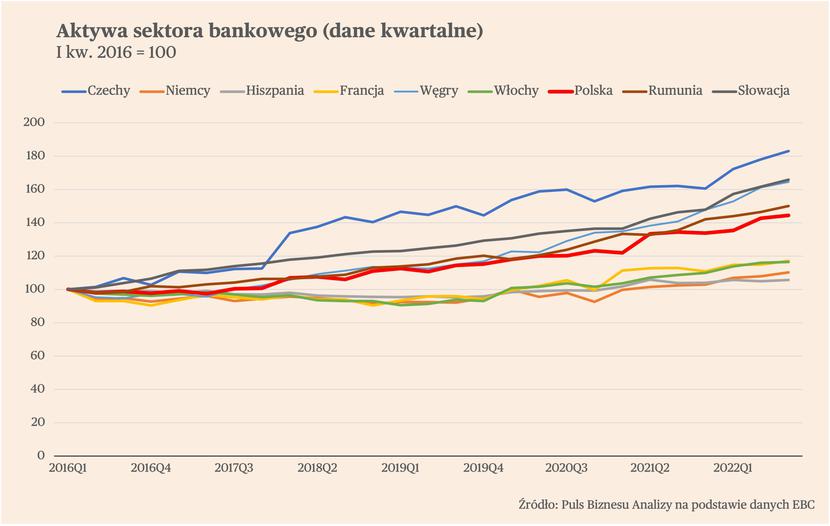

Wskaźnik ROA (return on assets), obrazujący rentowność aktywów, również lekko rósł w ostatnich kwartałach w większości analizowanych krajach. Wyjątkiem były Niemcy oraz Polska. W III kw. ub.r. wyniósł on odpowiednio 0,1 proc. oraz 0,2 proc. Najwyższy był w Rumunii, gdzie wyniósł ponad 1,4 proc., a także w Czechach i Węgrzech. W tym okresie we wszystkich analizowanych sektorach wzrosły aktywa – najsilniej w Czechach (ponad 80 proc.) oraz na Węgrzech i na Słowacji (ponad 60 proc.).