Przedstawiamy podsumowanie najważniejszych trendów na rynku budownictwa.

Deweloperzy mieszkaniowi

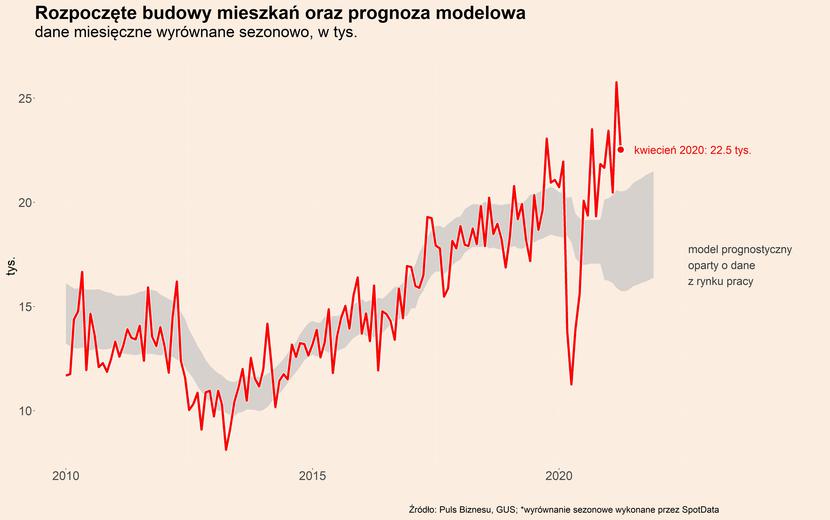

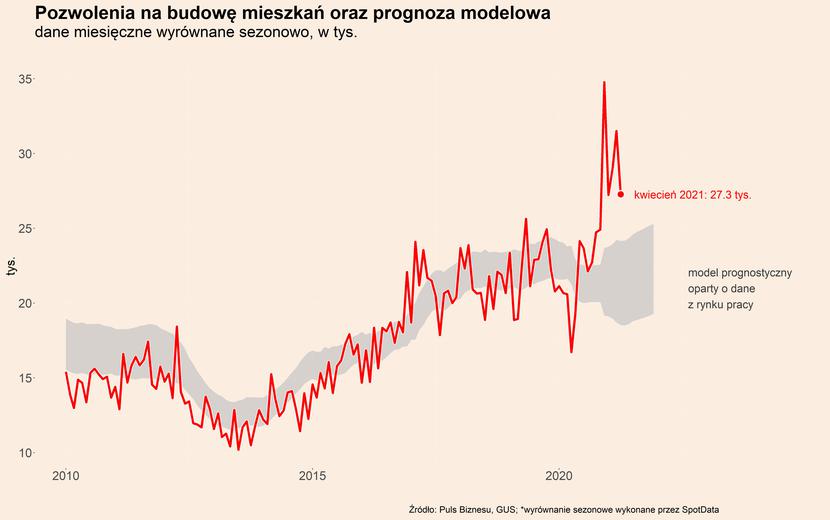

Najnowsze dane wskazują, że w kwietniu 2021 roku aktywność deweloperska była wysoka, choć nie aż tak wysoka jak w pierwszym kwartale. Rynek powoli zaczyna się normalizować pod względem nowych pozwoleń i rozpoczynanych projektów, po wystrzale w pierwszych miesiącach roku.

W kwietniu liczba pozwoleń na budowę wzrosła o 62,4 proc. r/r, a liczba nowo budowanych mieszkań o 92,4 proc. r/r. Jednak należy mieć na uwadze silny efekt niskiej bazy sprzed roku. Dane wyrównane sezonowo i odniesione miesiąc do miesiąca pokazują, że w stosunku do marca liczba pozwoleń i nowo budowanych mieszkań spadły o ok. 13 proc. Jak widać na wykresie, rynek zbliżył się do swojego fundamentalnego potencjału, determinowanego sytuacją makroekonomiczną kraju. Choć wciąż znajduje się powyżej poziomów, które na podstawie zależności historycznych możnaby szacować dla obecnej sytuacji gospodarczej.

Pozytywnie przez rynek deweloperski przyjęte zostały zapowiedzi zawarte w Polskim Ładzie – nowym programie gospodarczym Zjednoczonej Prawicy. Znalazły się w nim zapowiedzi dotyczące rynku mieszkaniowego. Pierwszą z nich jest gwarancja wkładu własnego do 150 tys. zł dla kredytobiorców lub dofinansowanie do 160 tys. zł w przypadku korzystania z mieszkalnictwa społecznego, czy w przypadku rodzin wielodzietnych. Drugą natomiast ma być pomoc w spłacie kredytu po urodzeniu się dzieci, w zależności od liczebności rodziny nawet do 150 tys. zł.

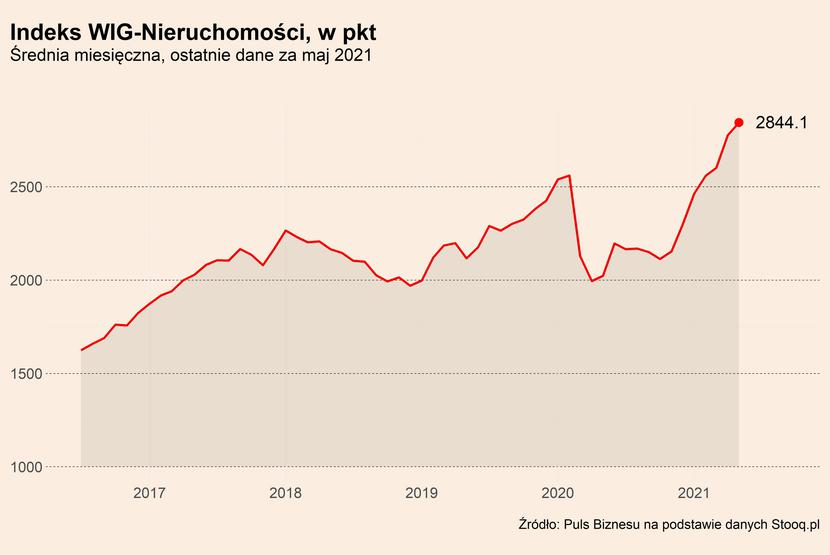

Wejście tych propozycji w życie może doprowadzić do zwiększenia popytu na mieszkania i szybszego wzrostu cen. Przy ograniczonej podaży i bardzo silnym już obecnie popycie, zarówno konsumpcyjnym jak i inwestycyjnym, dalsze zwiększanie popytu przyczyni się do „podgrzania” rynku. Takie oczekiwania wyraźnie widać po wzroście indeksu WIG-Nieruchomości po ogłoszeniu rządowego programu. Wzrosły też kursy akcji czołowych deweloperów, które znajdują się już w większości powyżej poziomów z początku 2020 r.

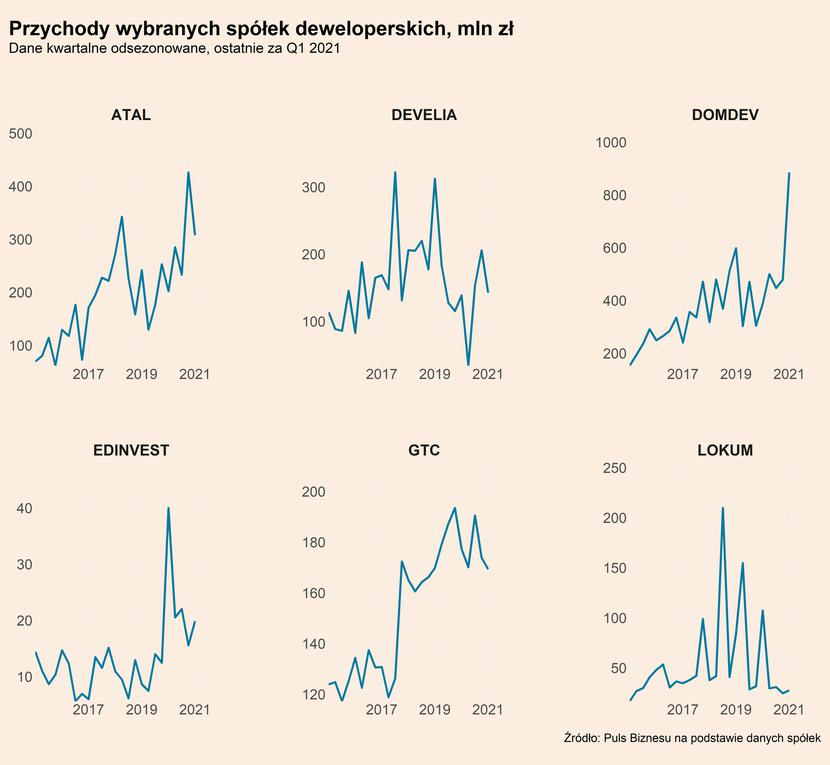

Poza informacji o Polskim Ładzie, wzrost kursów jest to również uzasadniony dobrymi wynikami finansowymi. Spośród dużych deweloperów notowanych na GPW, którzy podali już swoje wyniki z I kwartał 2021 r., widać, że niemal wszystkie firmy osiągnęły wysokie przychody, szczególnie jak na początek roku. Wyjątkiem jest Lokum.

Dobre wyniki i wysoki popyt sprawiają również, że deweloperzy ogłaszają nowe inwestycje, a także rozbudowują swoje banki ziemi. W I kwartale br. Robyg zainwestował w grunty ok. 340 mln zł, kupując działki w Warszawie i Gdyni. W całym 2021 r. spółka planuje przeznaczyć na ten cel ponad 600 mln zł. W ostatnich miesiącach duże nakłady na nowe działki poniosły również pochodzące ze Szczecina firma SGI, która zainwestowała ponad 180 mln zł w działki w Warszawie. Wysokie nakłady na ten cel poniosły w tym roku także m.in. Dom Development, który kupował działki na wszystkich rynkach, na których działa (Warszawa, Trójmiasto, Wrocław) oraz Grupa Murapol, która w IV kwartale 2020 oraz I kwartale 2021 r. zakupiła 10 działek w 9 miasta za łącznie ponad 380 mln zł.

Część deweloperów ma jednak w tej kwestii odmienne podejście. Przykładowo Atal, który poniósł duże nakłady na zakup działek w latach 2017-2018, obecnie nie ma planów na rozbudową swojego banku ziemi. Prezes firmy Zbigniew Juroszek wskazuje, że spółka nie chce brać udziału w wyścigu o drogie działki, chociaż zastrzega, że pozostaje ona elastyczna, jeśli chodzi o pojawiające się okazje.

Budownictwo i materiały budowlane

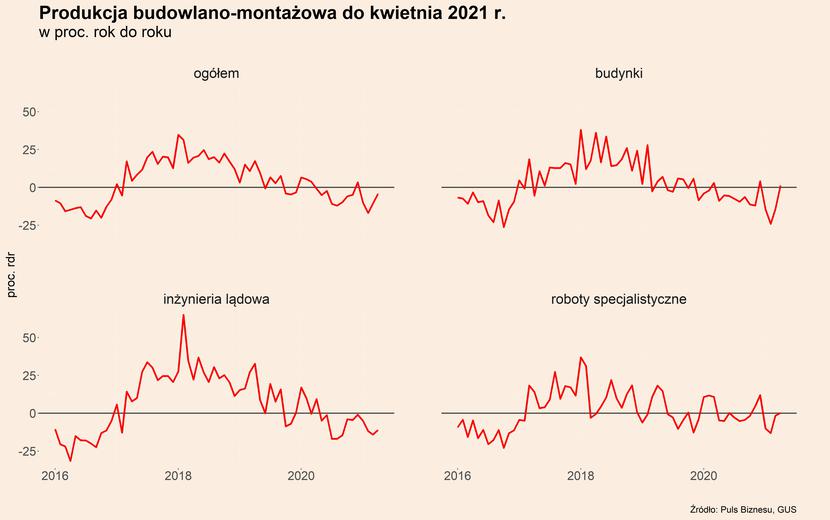

Dane za kwiecień pokazują, że aktywność budowlano-montażowa powoli wychodzi z dołka, ale jest to proces powolny. Szybciej rośnie produkcja budowlano-montażowa firm zajmujących się wznoszeniem budynków (+1,3 proc. r/r w kwietniu), a wolniej – inżynierią lądową (-11,1 proc. r/r w kwietniu). Wynika to z faktu, że inwestycje firm oraz inwestycje mieszkaniowe zaczynają przyspieszać, natomiast inwestycje publiczne „czekają” na napływ pieniędzy z nowych funduszy europejskich.

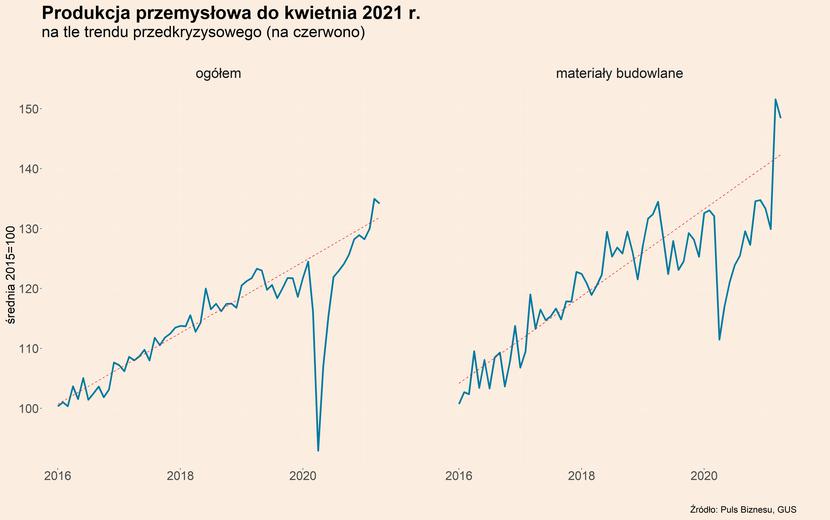

Bardzo mocna jest natomiast aktywność produkcyjna w sektorze materiałów budowlanych, czyli m.in. wyrobów z gipsu, cementu, ceramiki, szkła itp. W kwietniu produkcja w tym sektorze była o 32,8 proc. wyższa niż przed rokiem oraz o 10 proc. wyższa niż w kwietniu dwa lata temu. To porównanie do poziomu sprzed dwóch lat jest istotne ze względu na efekty niskiej bazy z zeszłego roku, które zaburzają porównania rok do roku. Jak widać na wykresie, produkcja materiałów budowlanych znajduje się znacznie powyżej trendu liniowego sprzed kryzysu, a ostatnie dwa miesiące przyniosły w tym obszarze silne przyspieszenie.

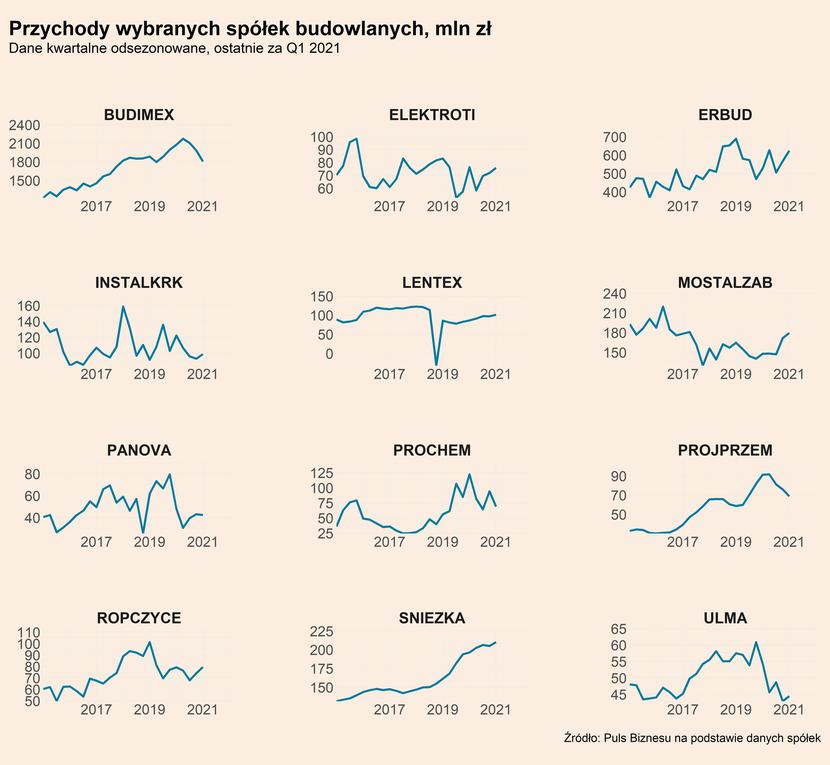

W I kwartale br. dynamika przychodów firm budowalnych notowanych na GPW była bardzo zróżnicowana. Części firm udało już odbić się po zdecydowanych spadkach w zeszłym roku, a część z nich wciąż jeszcze taki w dołku. Wzrosły przychody m.in. ZM Ropczyce, dla których był to okres odbudowy sprzedaży dla przemysłu cementowo-wapiennego, co wynikało głównie ze sprzedaży zagranicznej. Rosną także przychody m.in. ERBUDU, który największą ich część generuje w segmencie budownictwa dla OZE, w którym działa wyspecjalizowana spółka ONDE – krajowy lider budowy instalacji dla sektora energii odnawialnej. Dobrze radzi sobie również m.in. segment krajowego budownictwa kubaturowego. Jednocześnie spółka skupia się na dywersyfikacji działalności, ale wskazuje, że to w OZE, a szczególnie w budowie farm wiatrowych, widzi największy potencjał.

Bardzo istotna w kontekście perspektyw firm budowalnych wydawała się prezentacja Polskiego Ładu. Ostatecznie jednak znalazły się tam potwierdzenia znany już wcześniej projektów inwestycyjnych – drogowych, kolejowych, hydrotechnicznych oraz energetycznych. W tym ostatnim obszarze szczegółów jest niewiele. Brakuje m.in. pomysłów na wydatkowanie ogromnych środków unijnych, jakie Polska otrzyma na projekty infrastrukturalne związane z energetyką. Eksperci zwracają na to uwagę zwłaszcza w kontekście pojawiających się obaw, czy potencjał wykonawczy firm działających w Polsce w tym zakresie będzie wystarczający.

Ogólny kierunek przedstawionych propozycji oceniany jest przez branżę pozytywnie, jednak poza brakiem szczegółów w niektórych kwestiach, wskazywane są również problemy związane m.in. z dalszym ograniczaniem potencjału inwestycyjnego samorządów, na co wskazuje Damian Kaźmierczak, główny ekonomista Polskiego Związku Pracodawców Budownictwa.

Wskazywanym skutkiem inwestycji w ramach Polskiego Ładu może być również zwiększenie presji na płac w branży, a także cen materiałów budowalnych, których wzrost wpływa już obecnie na wzrost kosztów i spadki rentowności firm budowalnych. Rosnąc ceny zarówno materiałów budowalnych wykorzystywanych głównie w projektach infrastrukturalnych, jak np. asfaltu czy wyrobów stalowych. W odniesieniu do początku 2020 r., ceny blachy gorącowalcowanej wzrosły o 147 proc., prętów zbrojeniowych o 80 proc., a profili HEB o 54 proc..

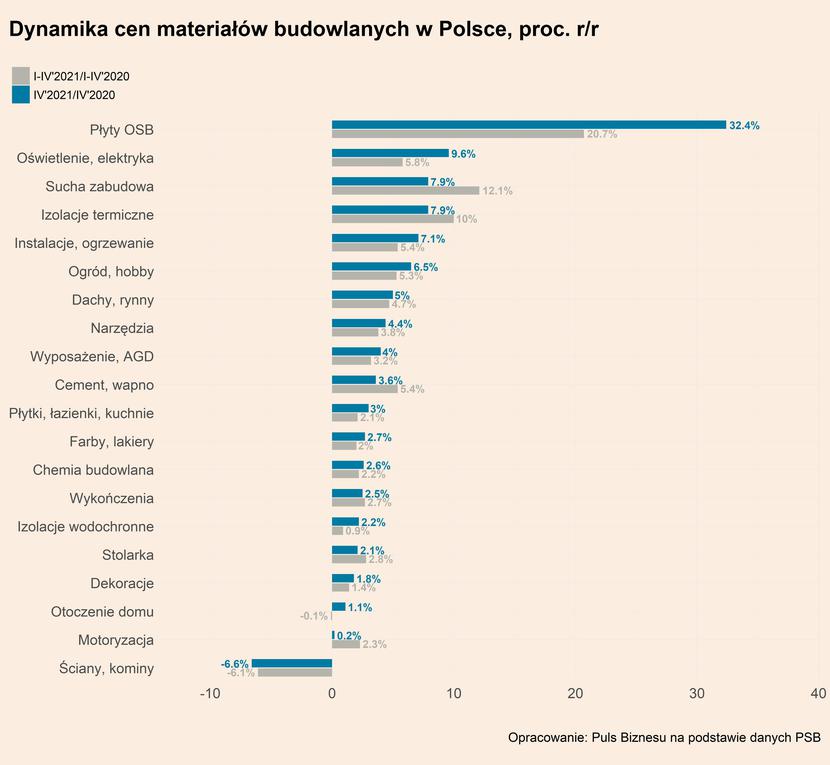

Wzrosty cen dotyczą także materiałów wykorzystywanych głównie w budownictwie mieszkaniowym. Według danych Grupy PSB wzrosły one w kwietniu br. średnio o 4,7 proc.. Najsilniej rosły ceny płyt OSB (32,4 proc. r/r), oświetlenia i elektryki (9,6 proc.), a także izolacji termicznej (7,9 proc.) oraz suchej zabudowy (7,9 proc.). Spośród 20 grup produktów w kwietniu zanotowano spadek wyłącznie w jednej z nich – grupie ścian i kominów (-6,6 proc.).