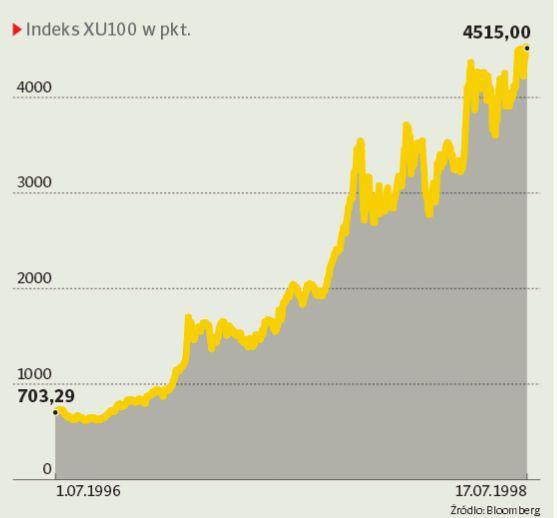

Choć w 1997 r. indeks XU100 spadł w trzy dni od zamachu o 15 proc., to jednak cały rok zamknął na 250-procentowym plusie. Poprzednim razem, kiedy doszło do zamachu stanu w Turcji, w trzy dni główny wskaźnik giełdy zanurkował o 15 proc. Potem jednak było już tylko lepiej. Przez pierwsze cztery miesiące od 28 lutego 1997 r., kiedy armia wymusiła odejście islamistycznego premiera Necmettina Erbakana, indeks poruszał się w trendzie bocznym. Już pod koniec czerwca rozpoczął jednak silne zwyżki, a cały rok 1997 zakończył na 250-procentowym plusie (towarzyszyło temu jednak znaczne osłabienie liry, wskutek czego w ujęciu dolarowym indeks zyskał wyraźnie mniej). Tym razem optymistyczny scenariusz wcale nie musi być przesądzony, a to dlatego, że sytuacja jest diametralnie różna. Wojsku nie tylko nie udało się wymóc odejścia prezydenta Recepa Tayyipa Erdogana, ale upadek puczu został

wykorzystany do zainicjowania czystek w służbach i sądownictwie oraz umocnienia władzy prezydenckiej. Turcja przyspieszy marsz w stronę autorytaryzmu, oceniają komentatorzy polityczni. W 1997 r. interwencja armii doprowadziła tymczasem do wycofania się premiera Necmettina Erbakana z wielu swoich decyzji, a wkrótce do delegalizacji jego Partii Dobrobytu przez turecki sąd konstytucyjny w związku z naruszeniem konstytucyjnej zasady oddzielenia religii od państwa. Sceptycyzmu w odniesieniu do perspektyw tureckiego rynku nie kryje Burak Cetinceker, zarządzający stambulskiej firmy inwestycyjnej Strateji Portfoy. — Zawsze zdawałem sobie sprawę z ryzyka politycznego, ale wiadomości o zamachu stanu mnie zmroziły. Gdybym był inwestorem zagranicznym, nie sądzę, żebym w krótkim terminie kupował akcje tureckie — komentował w rozmowie

z Bloombergiem Burak Cetinceker. Na rynki tureckich aktywów napłynęło w pierwszych pięciu miesiącach roku 7,3 mld USD. Zdaniem Michaela Howella, dyrektora w londyńskiej firmie inwestycyjnej CrossBorder Capital, teraz rynkom grozi odwrócenie kierunku tych przepływów. Innego zdania jest jednak Peter Schottmueller z niemieckiego towarzystwa Deka Investment, według którego dla inwestorów stabilizacja, którą może zapewnić Recep Tayyip Erdogan, jest ważniejsza niż będące konsekwencją próby puczu czystki. Właśnie urzędujący prezydent był tym, który od 2002 r. wyprowadził gospodarkę turecką z kryzysu spowodowanego przez inflację i bankructwa w sektorze bankowym. — Może byśmy woleli bardziej demokratyczny rząd, jednak dla rynków jest to bez znaczenia — powiedział Bloombergowi Peter Schottmueller. [MWIE]