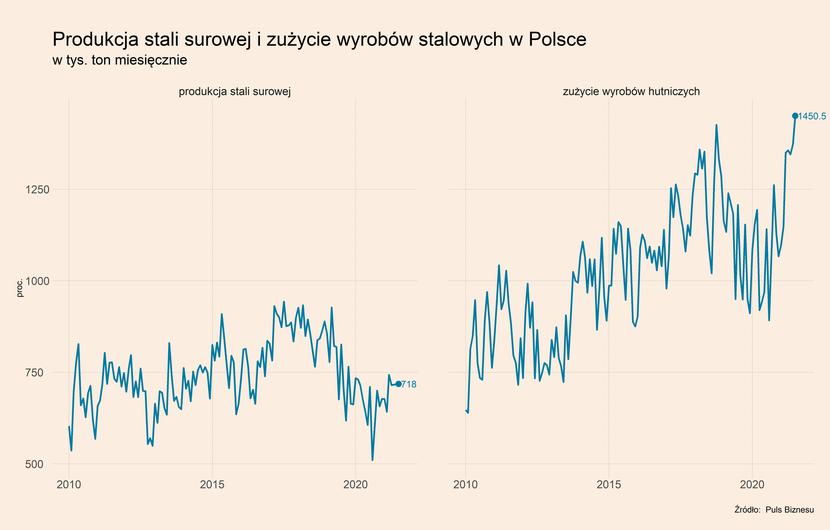

Analizę sytuacji w obszarze produkcji i przetwórstwa metali warto rozpocząć od danych o zużyciu oraz produkcji stali w Polsce. Ostatnie dane za lipiec 2021 r. pokazują, że miesięczne zużycie wyrobów hutniczych znajdowało się na rekordowym poziomie – 1450 tys. ton. To oznacza, że było ono 5,6 proc. wyższe niż w ubiegłym miesiącu oraz aż 27,1 proc. wyższe niż w lipcu 2020 r. Jednocześnie produkcja stali surowej w lipcu br. była na poziomie 718 tys. ton. Wolumen produkcji właściwie nie zmienił się od kwietnia 2021 r., był też zaledwie 1,1 proc. wyższy niż rok wcześniej. Co więcej, odbiegał znacząco od poziomów notowanych przed pandemią – pomiędzy końcem 2016 r. a połową 2019 r. produkcja stali w Polsce utrzymywała się na poziomie powyżej 800 tys. ton miesięcznie.

Z czego wynika ten rozjazd pomiędzy zużyciem a produkcją stali? Przede wszystkim jest to wynik utraty części mocy produkcyjnych. W październiku podjęto decyzję o wygaszeniu pieca hutniczego oraz zamknięciu stalowni ArcelorMittal w Nowej Hucie w Krakowie. Pod koniec 2019 r. spółka ogłosiła, że silnie ogranicza działalność tego zakładu w reakcji na spadek popytu na stal, ale w przypadku ożywienia planuje wznowienie produkcji. Ostatecznie zdecydowała o zamknięciu stalowni, jednak nie zdecydował o tym słaby popyt, a czynniki podażowe. Wśród przyczyn ArcelorMittal wymienił wysokie koszty energii, niewystarczające środki ochrony europejskiego rynku przez konkurencją, a także rosnące koszty uprawnień do emisji CO2. Wielu producentów stali wskazuje, że nawet pomimo wysokich ceł obciążających import tego surowca do UE, jego produkcja jest nieopłacalna, właśnie ze względu na wysokie opłaty za emisję CO2. Wpływają one bezpośrednio na koszty działalności stalowni jako emitenta CO2, a także pośrednio poprzez rosnące ceny energii, wynikające w dużej mierze właśnie z rosnących cen praw do emisji dwutlenku węgla.

Wzrosty cen stali notowane w tym roku na całym świecie mogą w przyszłości zmienić te kalkulację. Tym bardziej, że Unia Europejska planuje wprowadzenie węglowych opłat wyrównawczych, w ramach których importerzy będą płacić za emisję dwutlenku węgla związaną z produkcją importowanych towarów zgodnie z europejskimi cenami praw do emisji. Ale wpływ tych czynników na krajową produkcję może ujawnić się w długim okresie, a nie w perspektywie kilku miesięcy.

Tymczasem w perspektywie krótkookresowej widać odwrócenie trendów cenowych, związane z obniżeniem popytu na stal w Chinach. Przejawem tego jest spadek cen rudy żelaza, jednego z kluczowych komponentów przy produkcji stali. We wrześniu cena rudy żelaza znajdowała się 24 proc. poniżej poziomu z grudnia 2020 r., podczas gdy jeszcze w lipcu była aż 37,8 proc. powyżej tego poziomu. Najnowsze dane z rynku pokazują, że bardzo silny trend spadkowy jest kontynuowany. Wprawdzie finalna cena wyrobów hutniczych nie może zmieniać się tak mocno jak cena rudy żelaza (bo zależy od wielu innych komponentów), jednak ceny tego surowca mogą wskazywać na zmianę warunków popytowych na świecie. Zresztą na krajowym rynku już widać spadek cen niektórych wyrobów stalowych, co pokazują m.in. indeksy Polskiej Unii Dystrybutorów Stali. Za spadek cen na świecie odpowiada m.in. obniżenie popytu w Chinach, a także obniżona produkcja samochodów w całej gospodarce światowej na skutek niedoboru półprzewodników i tym samym zmniejszony popyt na stal ze strony sektora motoryzacyjnego.

Jak kształtują się ceny innych metali? Podobnie jak w przypadku cen rudy żelaza, spadki dotyczą również cen miedzi. W odniesieniu do grudnia 2020 r. cena miedzi znajdują się 20,6 proc. wyżej, ale jest to już 10,1 pp. poniżej tegorocznego maksimum osiągniętego maju. Spadają również cena platyny. Platyna jest wykorzystywana w samochodach jako reduktor szkodliwych oparów, zwłaszcza tlenków azotu, stąd spadki jej ceny są wywołane przede wszystkim obniżonym popytem ze strony sektora motoryzacyjnego.

Bardzo silnie rośnie cena cyny, co wynika z ograniczonych możliwości zwiększenia produkcji metali. Rośnie także cena aluminium, m.in. z powodu ograniczeń w produkcji tego metalu w Chinach oraz przewidywanych cięć eksportu surowca z Rosji. Wyraźnie wyższe niż w połowie roku są również ceny niklu oraz cynku.

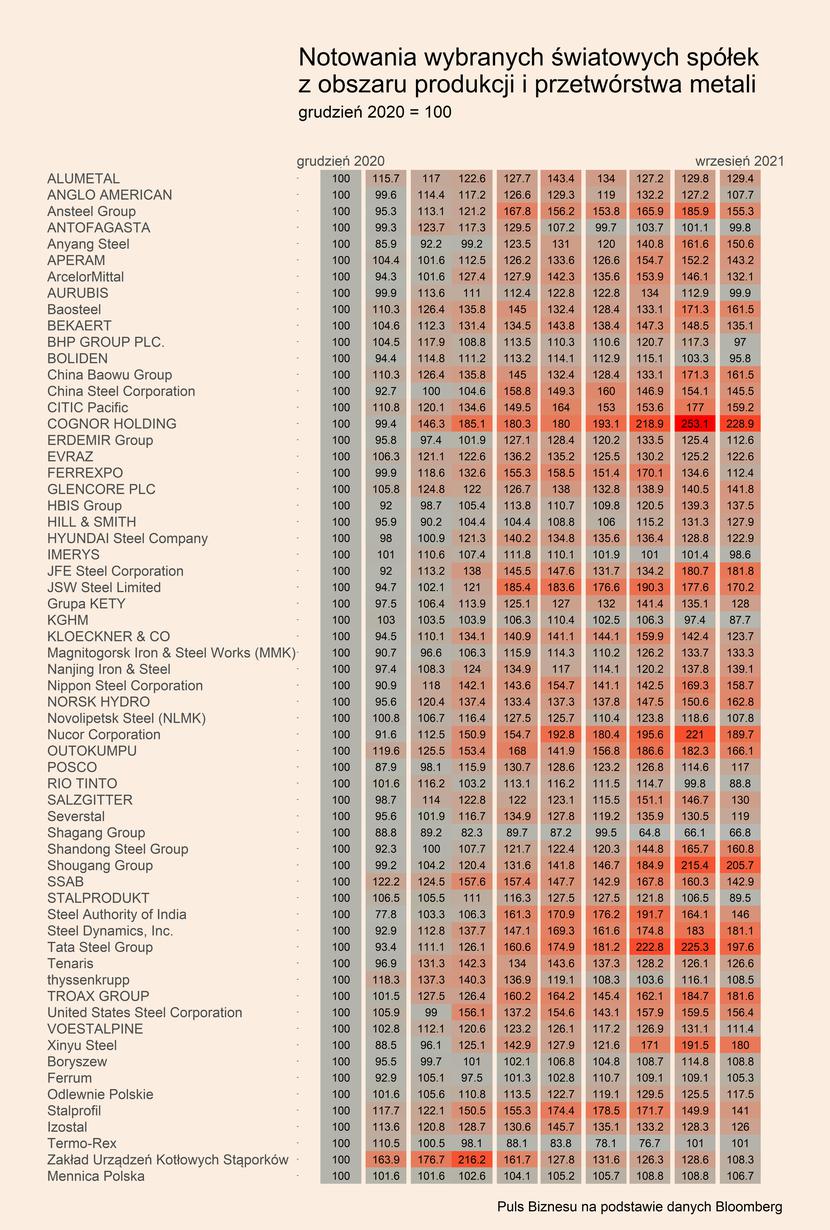

Szybko spadające ceny niektórych metali oznaczają koniec hossy na spółkach metalowych, co zostało przedstawione na mapie ciepła. Ceny akcji zostały pokazana w stosunku do poziomu z końca poprzedniego roku (grudzień 2020 r. = 100). Spośród ponad 60 dużych światowych oraz polskich spółek działających w obszarze produkcji i przetwórstwa metali, jedynie siedem z zanotowało we wrześniu wzrostu w stosunku do sierpnia. Notowania pozostałych spadały, części bardzo znacząco. Dzieje się tak pomimo publikacji przez te spółki informacji o rekordowych wynikach za poprzednie kwartały, a także pomimo wysokich wypłat dywidend.

Bardzo silne spadki zanotowały Nucor Corporation (spadek o 31,3 pp. względem sierpnia), Ansteel Group (30,6 pp.), Tata Steel Group (27,7 pp.), Ferrexpo (22,2 pp.) oraz Ansteel Group (19,5 pp.). W przypadku części spółek wrześniowe spadki oznaczają wręcz zniwelowanie całego lub prawie całego wzrostu, jaki miał miejsce od początku roku. Stało się tak w przypadku Anglo American, Aurubis, Boldien, ThyssenKrupp oraz Novolipetsk Steel.

W ciągu ostatniego miesiące wzrosły zanotowały natomiast m.in. Norsk Hydro (aż o 12,2 pp. względem sierpnia), który jest światowym liderem produkcji aluminium. Wzrosły także ceny akcji Glencore, które są wspierane przez silnie rosnące ceny węgla.

Spadają ceny akcji wszystkich polskich spółek, które zostały uwzględnione na mapie ciepła. Niemal wszystkie utrzymują się jednak powyżej poziomu z końca poprzedniego roku, choć niektóre nieznacznie (Ferrum, Termo-Rex). Dwie spółki na tym tle wyróżniają się negatywnie – KGHM (spadek o -12,3 proc. względem grudnia 2020 r.) oraz Stalprodukt (-10,5 proc.).

Ponadto, część polskich producentów i przetwórców metali odnotowało we wrześniu silne spadki. Dotyczy to m.in. Cognor, który był jedną z najjaśniejszych gwiazd kończącej się hossy. Kurs spółki wciąż znajduje się na poziomie ponad dwukrotnie wyższym niż w grudniu 2020 r., ale we wrześniu akcje straciły aż 24,2 pp. W tej grupie można także wymienić Zakład Urządzeń Kotłowych Stąporków, którego notowania spadły o 20,3 pp. oraz wspomniany już Stalprodukt, który stracił we wrześniu 17 pp.

Z polskich spółek pozytywnie wyróżnia się natomiast Alumetal, którego notowania utrzymywały się we wrześniu na poziomie jedynie -0,4 pp. poniżej poziomu z sierpnia br. i lekko powyżej poziomu z lipca.