Poprosiliśmy przedstawicieli instytucji finansowych o propozycje portfeli inwestycyjnych na 2021 r. Oczekiwaliśmy, że portfele będą zbudowane z funduszy otwartych rozlicznych w złotych. Założyliśmy, że ma być to propozycja dla inwestora, który jest cierpliwy i nie podejmuje decyzji pod wpływem krótkoterminowych zawirowań, a do tego jest zamożny i jego skłonność do ryzyka jest trochę wyższa od przeciętnej — na skali od jednego do sześciu byłaby to czwórka.

Mimo tego, że nasz hipotetyczny inwestor miał nie podejmować decyzji pod wpływem krótkoterminowych zawirowań, autorzy dwóch propozycji zastrzegli, że w ciągu roku może dojść do sytuacji, w których warto rebalansować portfel. Nie tak stanowczo, ale w uzasadnieniu swoich propozycji na dużą niepewność odnośnie rozwoju sytuacji wspomnieli też autorzy trzech innych propozycji.

Te obawy zdaje się też potwierdzać struktura proponowanych portfeli. Trzy z ośmiu zostały zbudowane z dziesięciu lub więcej funduszy. Na propozycję z nie więcej niż pięciu składowych zdecydowało się tylko dwóch specjalistów.

Radosław Sosna, dyrektor sprzedaży, marketingu i produktów NN Investment Partners TFI

Przy obecnej zmienności na rynkach finansowych portfel o stałej strukturze przez cały rok może nie zdać egzaminu. Na notowania aktywów finansowych oddziałują dziś nie tylko czynniki gospodarcze, ale również… mikrobiologiczne. Te drugie są jeszcze bardziej nieprzewidywalne niż te pierwsze. Mimo to przyjmijmy następujące założenia odnośnie do rozwoju sytuacji w 2021 r.: dojdzie do skutecznych i powszechnych szczepień przeciwko COVID-19, banki centralne i rządy państw będą w dalszym ciągu wspierać odbudowę gospodarki po załamaniu wywołanym pandemią, globalny wzrost zacznie przyspieszać. Taki punkt startowy prowadzi do nas do wyboru portfela o agresywnej strukturze, nawet jak na inwestora o ponadprzeciętnej skłonności do ryzyka. Stawiamy więc na fundusze akcji głęboko włączające analizę ESG do procesu inwestycyjnego – globalny i lokalny. Dodatkowo chcemy zbudować pośrednią ekspozycję na możliwą poprawę kondycji przedstawicieli tzw. starej gospodarki, których najmocniej dotknęły lockdowny, stąd fundusz surowców. Również w obrębie części portfela przeznaczonej na obligacje znalazło się miejsce na ryzykowne aktywa, reprezentowane przez fundusz obligacji rynków wschodzących w walucie lokalnej – prawdopodobnie w poszukiwaniu rentowności (search for yield) inwestorzy będą się kierowali ku najbardziej zmiennym segmentom rynku długu. Stabilizujący wpływ na wyniki portfela powinien mieć nasz najbardziej elastyczny fundusz obligacji – NN (L) Obligacji Plus.

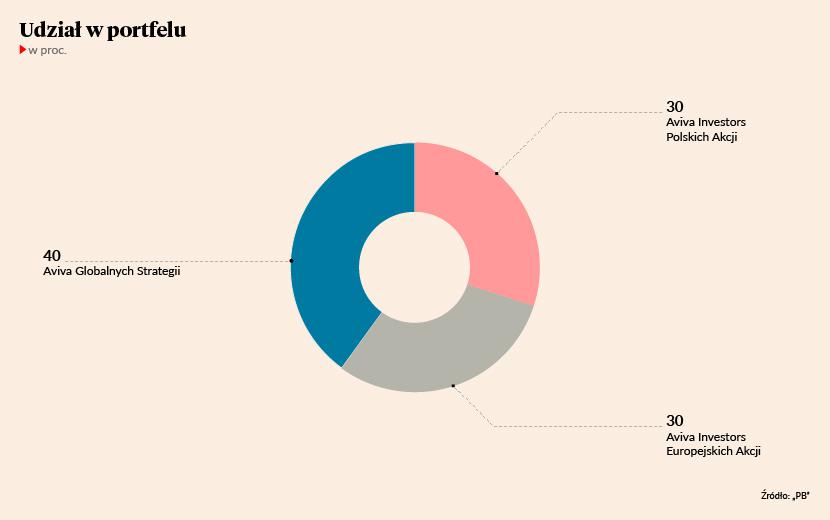

Marek Przybylski, prezes Aviva Investors Poland TFI

Rok 2021 będzie z dużym prawdopodobieństwem rokiem niskiej rentowności instrumentów rynku pieniężnego i niskich zwrotów z obligacji skarbowych o stałym oprocentowaniu w Polsce i na świecie. Jakkolwiek istnieją ryzyko związane z pandemią COVID-19 i ryzyko polityczne (sytuacja po wyborach prezydenckich w Stanach Zjednoczonych i brexicie) oraz z pewnością pojawią się nowe rodzaje, niemniej powinien być to dobry dla rynków akcji napędzanych odbiciem gospodarczym po recesji w 2020 r. Dlatego biorąc pod uwagę względne wyceny i zachowania rynków w ostatnich latach proponujemy oprzeć portfel inwestycyjny na akcjach polskich i europejskich z dodatkiem funduszu Globalnych Strategii jako elementu obniżającego ryzyko portfela i zabezpieczającego w części ekspozycję na akcje.

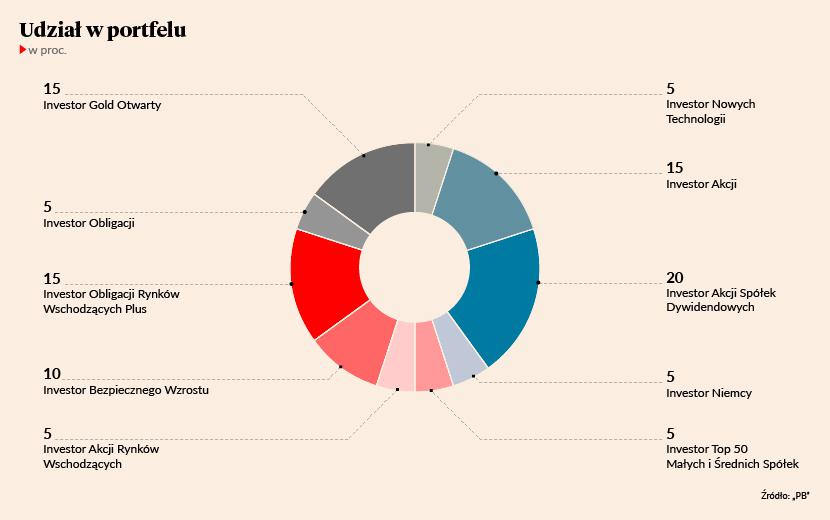

Jarosław Niedzielewski, dyrektor departamentu inwestycji Investors TFI

Zakładając skuteczność szczepionek przeciw koronawirusowi, w 2021 r. hossa na głównych rynkach akcji powinna być kontynuowana. Póki co jednak wszystko wskazuje na to, że rok zarówno w Polsce, jak i w prawie całej Europie oraz w wielu miejscach w USA zaczniemy w warunkach niemal całkowitego zatrzymania działalności gospodarczej. Siła rynków akcji wywołała natomiast tak dużą falę optymizmu, że inwestorzy pominęli problemy dnia dzisiejszego, dyskontując zbliżające się ożywienie napędzane niskimi stopami oraz stymulacją fiskalną. Sugeruje to, że część tegorocznej hossy mogła już zostać skonsumowana, a panująca dzisiaj wśród inwestorów jednomyślność może zostać wystawiona na próbę w wyniku podwyższonej zmienności w 2021 r. Z drugiej strony coraz bardziej widoczna presja inflacyjna i rekordowo niskie stopy procentowe zmuszają inwestorów do poszukiwania dodatnich realnych stóp zwrotu w bardziej ryzykownych (niż depozyty) aktywach.

Biorąc pod uwagę powyższe czynniki oraz profil inwestora, portfel na 2021 r. ma charakter zrównoważony. Część akcyjna jest mocno zdywersyfikowana – zakładam, że zwyżki w 2021 r. mogą okazać się bardziej demokratyczne niż w 2020 r. W części dłużnej, przy założeniu dalszego osłabiania się dolara, w poszukiwaniu atrakcyjnych rentowności opłacalne może się okazać wyjście na rynki wschodzące. Uzupełnieniem portfela jest fundusz złota, czyli kruszcu lubiącego środowisko niskich realnych stóp procentowych, nieskorelowanego z indeksami akcji, przejmujące często rolę bezpiecznej przystani w sytuacji zawirowań na rynkach.

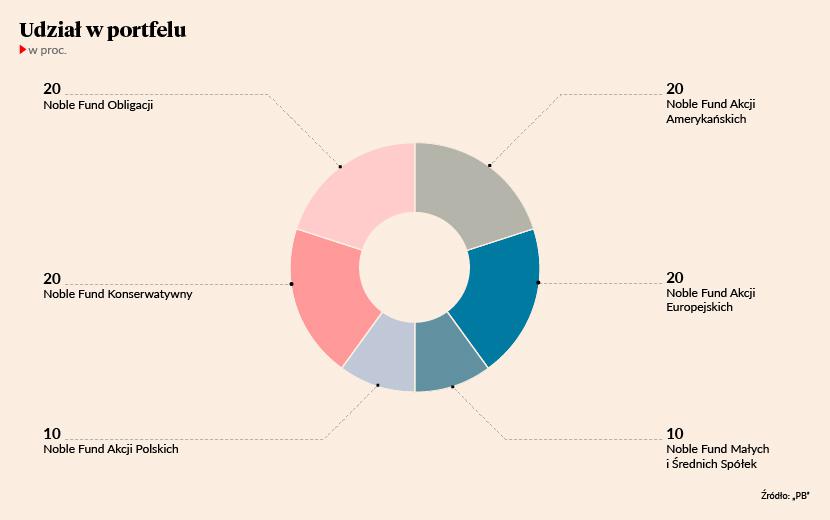

Mariusz Staniszewski, prezes Noble Funds TFI

Konstruując portfel na 2021 r. kierowałem się założeniem wyraźnego wychodzenia gospodarki światowej z cienia pandemii koronawirusa. W kwestii polityki monetarnej założyłem utrzymujący się stan niskich stóp procentowych. Zakładam, że banki centralne będą chciały wspierać gospodarki w szybkiej odbudowie po pandemii. W takim środowisku świadomy inwestor powinien postawić na akcje, co pozwoli partycypować we wzroście gospodarczym oraz będzie naturalną ochroną przed inflacją. Atrakcyjność sektora akcji wydaje mi się tak wyraźna, że wręcz można mówić nie tyle o premii za ryzyko, co raczej o premii za cierpliwość. Łączny udział akcji w portfelu ustawiłbym na 60 proc., zakładając odchylenie +/- 10 pkt proc. dla inwestorów bardziej lub mniej zdecydowanych. Pozostałe 20 proc. kapitału przeznaczyłbym na rynek pieniężny, a kolejne 20 proc. na rynek obligacji skarbowych, ponieważ nie zakładam podwyżek stóp procentowych w 2021 r. W samej części akcyjnej, dla bezpieczeństwa, zalecam podzielenie pieniędzy po jednej trzeciej pomiędzy rynek amerykański (20 proc.), europejski (20 proc.) oraz polski (10 proc. spółki mniejsze i10 proc. spółki większe).

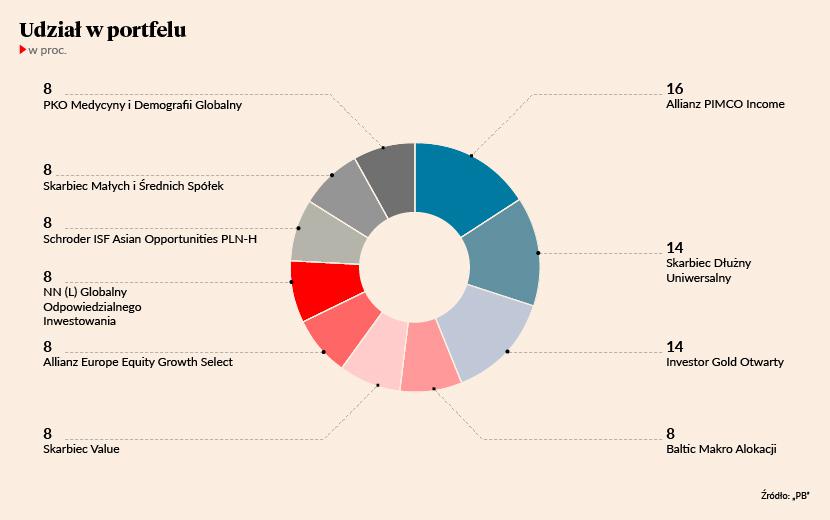

Grzegorz Pułkotycki, dyrektor inwestycyjny Starfunds

Po pierwsze, spodziewam się, że rok 2021 stać będzie pod znakiem postpandemicznej odbudowy globalnej gospodarki, co powinno przekładać się na pozytywne momentum wynikowe spółek. Po drugie, skala działań banków centralnych będzie niższa niż w roku 2020, ale polityka pieniężna wciąż będzie silnie ekspansywna (niskie stopy procentowe oraz programy skupu aktywów). Do tego dojdzie znaczący impuls fiskalny w postaci programów stymulacyjnych wdrażanych przez rządy. Po trzecie, ze względu na wciąż postępującą pandemię szybkie wdrożenie szczepień nie eliminuje ryzyka negatywnych niespodzianek ekonomicznych szczególnie w pierwszej połowie roku. Warto o tym pamiętać szczególnie w kontekście bieżących wysokich poziomów sentymentu inwestorów i powszechnego optymizmu odnośnie całego 2021 r. Trzeba być przygotowanym na potencjalnie wyższą zmienność rynku i niewidzianą od dłuższego czasu korektę w obszarze bardziej ryzykownych klas aktywów. Tym niemniej cierpliwość inwestorów powinna być w dłuższej perspektywie wynagrodzona.

Portfel składa się z czterech części. 48-procentowy udział ma część akcyjna reprezentowana przez sześć funduszy, które łącznie tworzą silnie zdywersyfikowaną geograficznie oraz tematycznie ekspozycję na globalny wzrost gospodarczy. Część dłużna ma 30-procentowy udział w portfelu i składa się z dwóch funduszy: zdywersyfikowanej strategii opartej o różne segmenty globalnego rynku długu oraz polskiego funduszu aktywnie poszukującego okazji głównie w obszarze długu skarbowego w Polsce i krajach Europy Środkowej i Wschodniej. Portfel uzupełnia 14-procentowa alokacja w złoto i fundusz absolutnej stopy zwrotu z 8-procentowym udziałem.

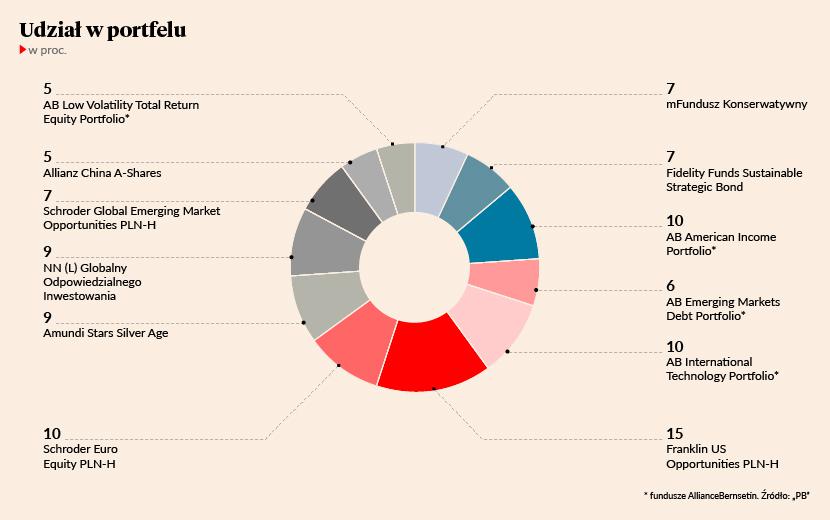

Paweł Chylewski, straszy zarządzający portfelami w departamencie doradztwa inwestycyjnego mBanku

Globalny portfel złożony w 60 proc. z akcji i 40 proc. z obligacji to punkt wyjścia. Biorąc pod uwagę, że nasz klient jest cierpliwy, zamożny i ma długi horyzont sugerujemy 70 proc. funduszy akcyjnych i 30 proc. dłużnych. Niezwykle trudno jest szacować, jak zachowa się rynek w ciągu kilku miesięcy, czy kwartałów, ale uważamy że trendy ESG (E – środowisko, S – odpowiedzialność społeczna, G – ład korporacyjny) i inwestowanie tematyczne to kierunki atrakcyjne na lata. W obszarze obligacji zdecydowanie przesuwamy się w kierunku większego ryzyka. Wydaje się, że cierpliwość posiadaczy portfeli bardzo konserwatywnych będzie wystawiona na dużą próbę. My szukamy wzrostu wartości w obligacjach wysokodochodowych i tych z rynków wschodzących.

Ryzykowniejsza część portfela to szeroka dywersyfikacja. Nie stawiamy na jednego „konia” w wyścigu growth czy value. Chcemy korzystać ze wzrostu spółek amerykańskich (w większym udziale), a jednocześnie zyskiwać na cyklicznym odbiciu europejskich korporacji. Większość strategii, które rekomendujemy filtruje inwestycje pod kątem ESG, w szczególności fundusz NN wprost powiązany z tym obszarem. W części tematycznej wybieramy natomiast rozwiązanie dostarczane przez Amundi związane ze starzejącym się społeczeństwem. Na końcu najbardziej zmienna pozycja - chińskie akcje A, czyli notowane na giełdach z kontynentu. Otwieranie się tego segmentu na kapitał zagraniczny pozwoli naszym zdaniem przynieść w długim terminie wysokie stopy zwroty.

Grzegorz Chłopek i Jacek Maleszewski z iWealth

Przy budowie portfela na 2021 r. należy pamiętać o kilku czynnikach, które mogą istotnie wpływać na zachowanie się poszczególnych klas aktywów. Są to wysokie wyceny spółek technologicznych (szczególnie w USA), wysoka rotacja aktywów zarówno z akcji typu growth na akcje typu value, jak i geograficzna, czyli napływ kapitału do krajów rozwijających się, niskie wyceny polskich spółek, niskie rentowności obligacji przy wysokiej inflacji (ujemne realne stopy zwrotu), osłabianie się dolara oraz rekordowe saldo na rachunku bieżącym Polski sprzyjające złotemu, duża niepewność co do rozwoju pandemii i skuteczności szczepionek oraz brexit.

Zaproponowany portfel uwzględnia powyższe czynniki i bardzo mocno redukuje zmienność całego portfela do mniej niż 8 proc., gdy pojedyncze rynki akcji zwykle charakteryzują się zmiennością rzędu 15-25 proc. Struktura aktywów portfela to w efekcie mieszanka obligacji skarbowych, obligacji nieskarbowych, funduszy dłużnych, depozytów, akcji krajowych, akcji zagranicznych, funduszy akcyjnych i ekspozycji na zmianę cen złota. Uzyskujemy również bardzo dobrą dywersyfikację geograficzną między Polskę (około 31 proc. wagi portfela), fundusze globalne i metale szlachetne (39 proc.), Stany Zjednoczone (11 proc.), kraje rozwijające się (11 proc.) oraz inne obszary (8 proc.). Pozycje walutowe są zwykle zabezpieczane przed ryzykiem zmian kursu złotego. Należy podkreślić, że sukces zależy również od prawidłowego rebalansowania tego portfela, jeśli któryś z funduszy zwiększy zbytnio swój udział w całym portfelu w stosunku do zakładanych wag. Innymi słowy należy po prostu wykorzystywać spodziewaną wciąż dużą zmienność rynków do zatrzymywania zysków i wykorzystywania okazji na zakupy, jeśli coś mocno spadnie.

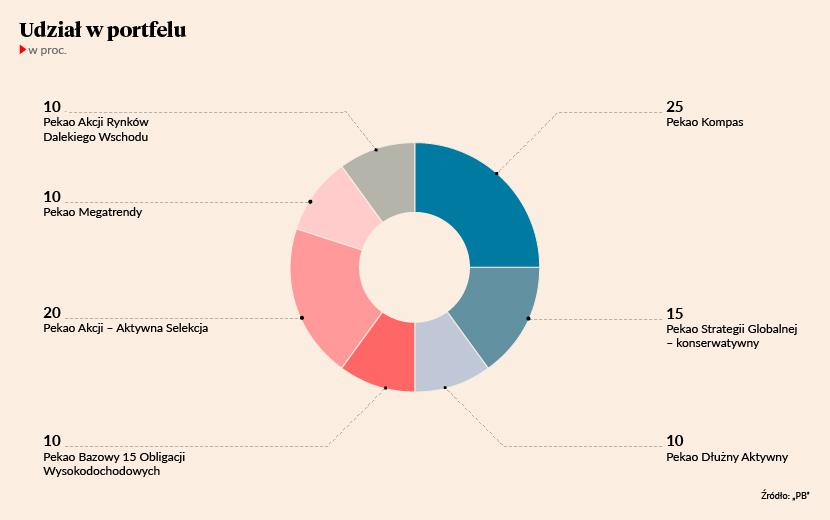

Jacek Babiński, wiceprezes Pekao TFI

Proponuję portfel oparty w 40 proc. na rozwiązaniach czysto akcyjnych, a w 60 proc. na mieszanych i dłużnych. Do portfela nie wskazałem żadnego funduszu obligacji skarbowych, choć jako firma nie jesteśmy do nich nastawieni negatywnie, a nawet wydaje się nam, że na początku roku mogą pozytywnie zaskoczyć. Ekspozycja na obligacje skarbowe jest wypadkową tego, że są składową funduszy bardziej zdywersyfikowanych.

Sporo polskiego długu skarbowego jest w subfunduszu Pekao Kompas, stanowiącym trzon portfela. Jest to subfundusz realizujący strategię aktywnej alokacji, opartą na najlepszych pomysłach całego zespołu – zarówno na rynku krajowym, jak i zagranicznych. Akcje stanowią w nim od zera do około 33 proc. Jako stabilnego wzrostu można określić Pekao Strategii Globalnej – konserwatywny, który inwestuje za granicą. Pekao Dłużny Aktywy to z kolei fundusz obligacji skarbowych, ale z dużym komponentem rynków wschodzących, na których szukamy dodatkowej stopy zwrotu. Pekao Bazowy 15 Obligacji Wysokodochodowych to obligacje skarbowe połączone z amerykańskimi obligacjami high yield. W części czysto akcyjnej proponuję trzy fundusze. Pekao Megatrendy to ekspozycja na długoterminowe zjawiska zachodzące na świecie, jak np. zielona energia, czy cyfryzacja. Pekao Akcji Rynków Dalekiego Wschodu to konsekwencja założenia, że Azja będzie zwycięzcą pocovidowej rzeczywistości. Pekao Akcji – Aktywna Selekcja to przede wszystkim średniej wielkości polskie spółki prywatne. Będąc drugą pod względem wagi w portfelu pozycją jest jednocześnie jedynym subfunduszem nastawionym wyłącznie na krajowy rynek. Pozostałe mają co najmniej elementy zagraniczne, gdyż inwestor ze średniej wielkości kraju, jakim jest Polska, powinien mieć istotną ekspozycję na inne rynki.