W każdy piątek aktualizujemy informację o stanie światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W tej analizie na wykresach dane pokazujemy jako odchylenie od średniej historycznej (skorygowane o zmienność), dzięki czemu możemy porównywać dane o różnych cechach statystycznych.

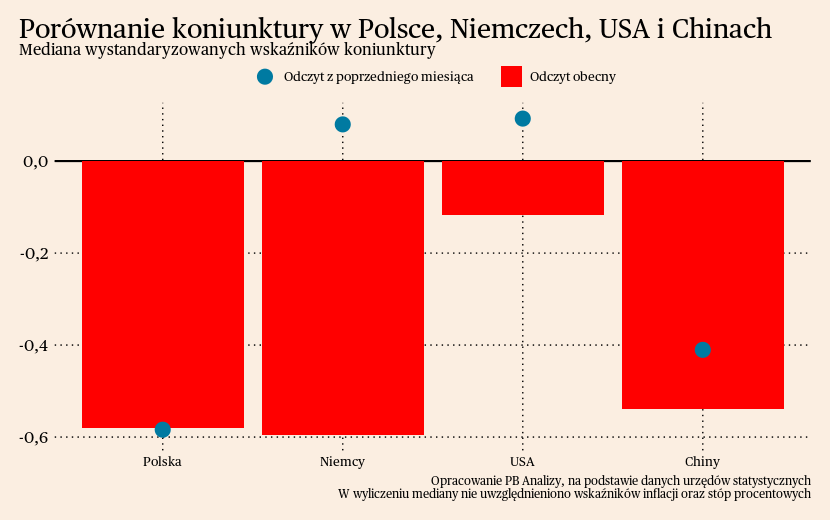

Mediany wskaźników sygnalizują postępujące spowolnienie w światowej gospodarce. Nie obserwujemy na razie sygnałów odwrócenia trendów w twardych danych. Najgorzej sytuacja prezentuje się w Europie, gdzie szok energetyczny i monetarny spowodowały istotny spadek nastrojów konsumentów i biznesu, co ostatecznie wpłynęło na stronę realną gospodarki. Niekorzystnie wygląda również stan chińskiej gospodarki, w której pomimo znoszenia obostrzeń nie doszło do znaczącego ożywienia. Natomiast w widoczny sposób poprawiają się nastroje i to na razie jest główny punkt oparcia dla optymistów.

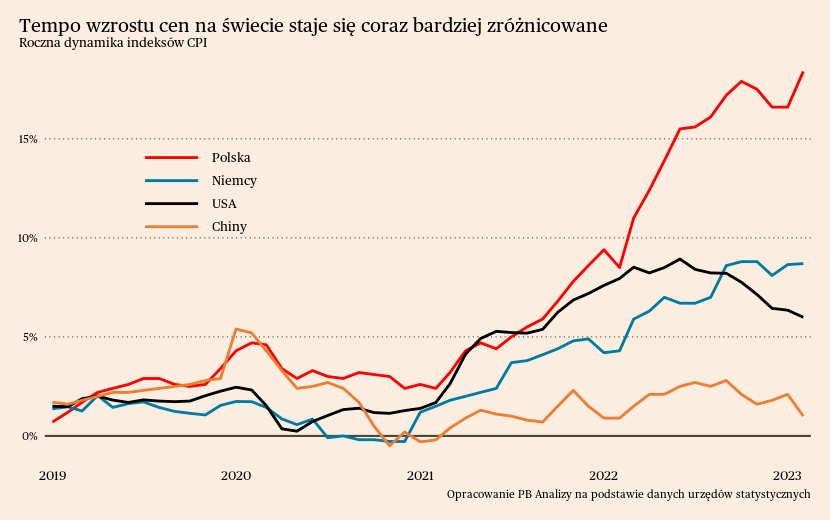

Tempo wzrostu cen zaczyna coraz wyraźniej różnić się pomiędzy krajami, co świadczy o rosnącym znaczeniu lokalnych czynników w kształtowaniu inflacji. Poprawa po stronie podażowej ujawnia się w spadających cenach surowców oraz kosztach transportu towarów, które powinny wywierać presję na obniżenie inflacji. Ale presja inflacyjna maleje tylko w niektórych krajach, w innych natomiast w ogóle. Warto zwrócić uwagę na różnicę między Polską a Niemcami, które doświadczały podobnego wstrząsu energetycznego. Ta różnica może zwiastować nadchodzące problemy z konkurencyjnością polskiej gospodarki. Albo dojdzie do szybkiego pogorszenia cen relatywnych (szybszego ich wzrostu w Polsce), albo do długookresowej deprecjacji złotego.

Polska

W Polsce najważniejszym wydarzeniem była publikacja danych o inflacji. Ceny konsumpcyjne wzrosły o 18,4 proc. w porównaniu z rokiem poprzednim (vs 16,6 proc. w styczniu) i jest to najwyższy odczyt od 1996 roku. W najbliższych miesiącach stabilniejsze warunki w łańcuchach dostaw oraz cenach surowców oraz efekt wysokiej bazy będą oddziały dezinflacyjnie. Jednakże poważną przeszkodę w schodzeniu do celu inflacyjnego stanowić będą rozpędzone płace. W ich przypadku nie widać oznak hamowania, a bez tego dynamika cen może zakotwiczyć się na uporczywym poziomie.

Za dalszym brakiem hamowania przemawia bardzo rozgrzany rynek pracy. W lutym stopa bezrobocia rejestrowanego wyniosła (według wstępnych danych) 5,5 proc., bez żadnych zmian w stosunku do stycznia. W tym cyklu bezrobocie jeszcze nie drgnęło. Przez niskie bezrobocie pracownicy mają silną pozycję negocjacyjną, która umożliwia im wywalczenie nominalnych podwyżek wynagrodzeń i podnosi koszty rekrutacji. Jednocześnie pewność wynagrodzeń zwiększa skłonność do konsumpcji, napędzając popyt w gospodarce i umożliwiając przedsiębiorstwom utrzymanie zatrudnienia.

Za spowolnieniem wzrostu wynagrodzeń przemawia natomiast wciąż istniejące ryzyko spowolnienia gospodarczego oraz transmisja cen w gospodarce. Wzrost wynagrodzeń przestanie oddziaływać proinflacyjnie jeżeli dojdzie do pogłębienia spowolnienia gospodarczego, które zmniejszy pewność zatrudnienia. Na inflację bazową oddziaływać będzie także transmisja cen. Obserwujący niższą inflację pracownicy oraz pracodawcy mogą uwzględnić to w negocjacjach płacowych, co przełoży się na niższą dynamikę płac nominalnych. Jeżeli spadek cen surowców uruchomi taką negatywną spiralę oczekiwań, to nie można wykluczyć spowolnienia płac. Aczkolwiek ten scenariusz na razie wydaje się mało prawdopodobny.

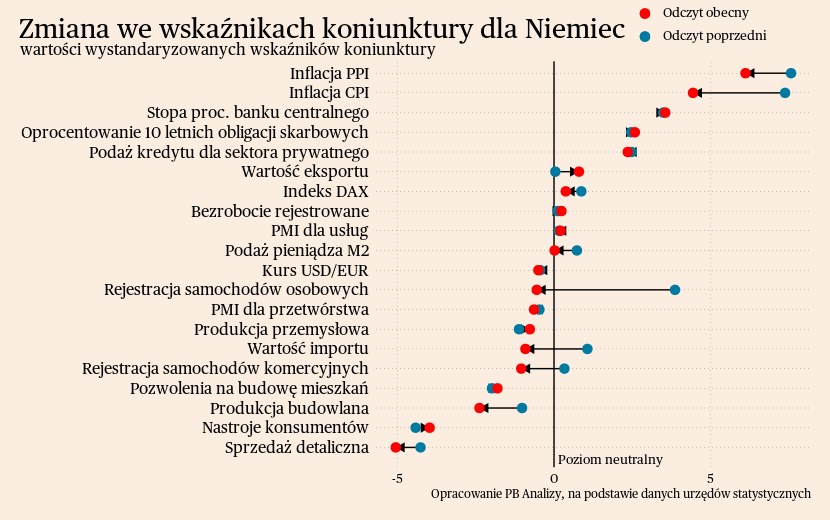

Niemcy

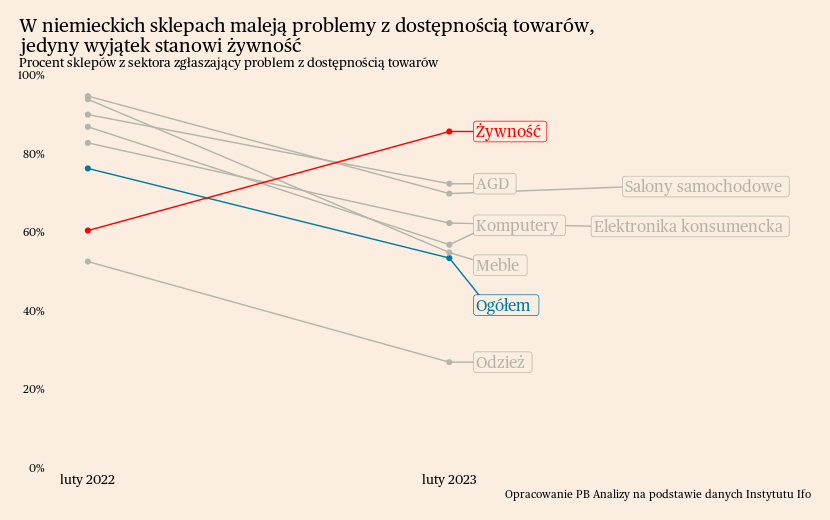

W Niemczech najważniejszym zjawiskiem dla gospodarki jest pozytywny szok podażowy w postaci zmniejszenia napięć w łańcuchach dostaw oraz spadku cen surowców. O polepszeniu warunków produkcyjnych i transportowych świadczą m. in. mniejsze problemy sklepów w zaopatrzeniu towarów. Według badań Instytutu Ifo, prawie wszystkim rodzajom sklepów coraz łatwiej uzupełniać zaopatrzenie. Szczególnie znacząca poprawa nastąpiła w sektorach powiązanych z elektroniką, które dotychczas najbardziej cierpiały przez zakorkowane łańcuchy dostaw z Azji. Częściowo wynika to ze spadku popytu, częściowo z luzowania łańcuchów dostaw. Jedyny wyjątek stanowi żywność, której dostępność jest ograniczana przez konflikt w Ukrainie, będącej dotychczas istotnym eksporterem surowców rolnych.

Lepsza dostępność towarów, a w szczególności spadek cen surowców w ostatnich miesiącach spowodowały, iż inflacja przestała rosnąć. Zejście do celu banku centralnego (2 proc.) będzie prostsze niż w Polsce, ponieważ ceny nośników energii nie przelały się w istotnym stopniu na pozostałe sektory gospodarki. Obniżeniu inflacji bazowej sprzyja także dość znacząca redukcja dochodów realnych ludności oraz niepewność o dostępność gazu w sezonie grzewczym, które wywołały zmniejszenie popytu wśród gospodarstw domowych.

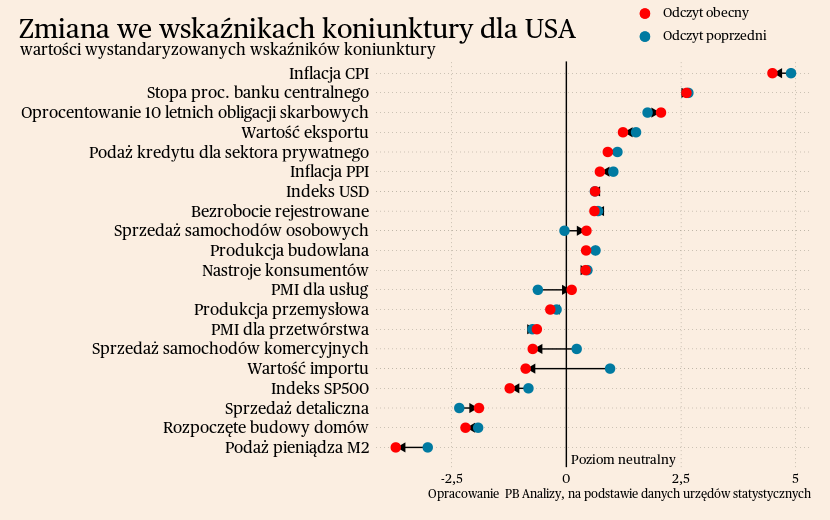

USA

W Stanach Zjednoczonych inflacja spada wyraźnie od kilku miesięcy i będzie dalej spadać za sprawą efektów statystycznych. W lutym wyniosła 6 proc., wobec 6,4 proc. w styczniu. Aktualnie najważniejszym czynnikiem podbijającym inflację jest cena użytkowania mieszkań, czyli głównie najmu. Wskaźnik ten charakteryzuje się sporym opóźnieniem w porównaniu do warunków na rynku, gdzie przez podwyżkę stóp procentowych w ostatnich miesiącach dochodziło do mocnych przecen nieruchomości. Spowoduje to, że inflacja będzie dalej spadać. Choć przeszkodę w zejściu do 2 proc. będzie stanowić rozgrzany rynek pracy. Inflacja bazowa w USA jest wciąż relatywnie wysoka jak na ten kraj i wynosi 5,5 proc. (wobec 5,6 proc. w styczniu). Jej spadek jest nieco wolniejszy od oczekiwań formułowanych kilka miesięcy temu.

Chiny

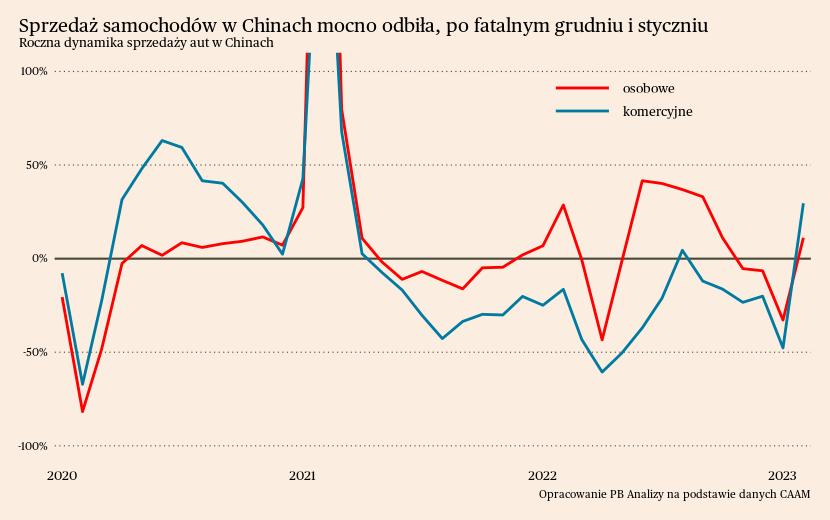

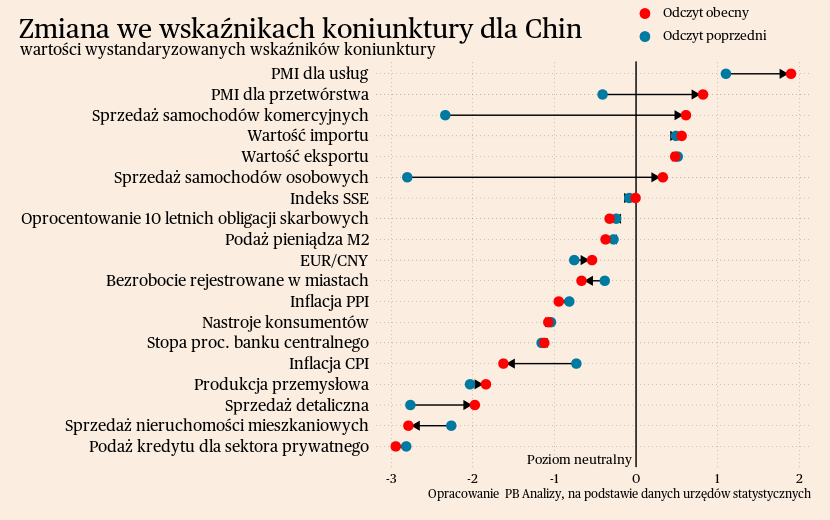

Twarde dane za pierwsze dwa miesiące 2023 roku wskazują na ślimacze tempo rozbudzenia gospodarki Chin. W pierwszych dwóch miesiącach produkcja przemysłowa wzrosła o 2,4 proc. r/r, a sprzedaż detaliczna o 3,5 proc. r/r. Na tle historycznym wyniki te prezentują się bardzo blado. Dla porównania średnia roczna dynamika z lat 2015-2019 wynosiła 6,2 proc. dla sprzedaży detalicznej oraz 9,5 proc. dla produkcji przemysłowej. A przecież mamy do czynienia z wychodzeniem gospodarki z okresów lockdownu, czyli dynamiki powinny być wyższe niż średnia.

Identyfikacje sygnałów w danych utrudnia złączenie wyników ze stycznia i lutego. W styczniu znaczącym utrudnieniem dla przedsiębiorstw była jeszcze fala zakażeń, wywołana zniesieniem obostrzeń epidemicznych. Dodatkowo pierwszy raz od trzech lat Chińczycy mogli swobodnie podróżować z okazji chińskiego Nowego Roku, co zmieniło wzorce konsumpcyjne oraz prawdopodobnie zmniejszyło liczbę przepracowanych godzin. Z tych powodów ostatni odczyt jest zaniżony w stosunku do normalnych warunków. Wskazuje na to sprzedaż samochodów, która jest w danych rozbita oddzielnie na styczeń i luty. O ile wyniki dla pierwszego miesiąca roku są fatalne, tak w lutym nastąpił znaczący wzrost w sektorze pojazdów osobowych i komercyjnych. Możliwe zatem, że po okresie świątecznym przedsiębiorstwa podjęły nowe decyzje inwestycyjne, a w gospodarstwach domowych znacząco poprawiły się nastroje, co potem ujawniło się w salonach sprzedaży. Wyniki gospodarki mogą zatem nie być aż tak słabe, jak sugerują dane o produkcji przemysłowej i sprzedaży detalicznej, choć wychodzenie z dołka będzie prawdopodobnie wolniejsze od optymistycznych oczekiwań niektórych analityków.

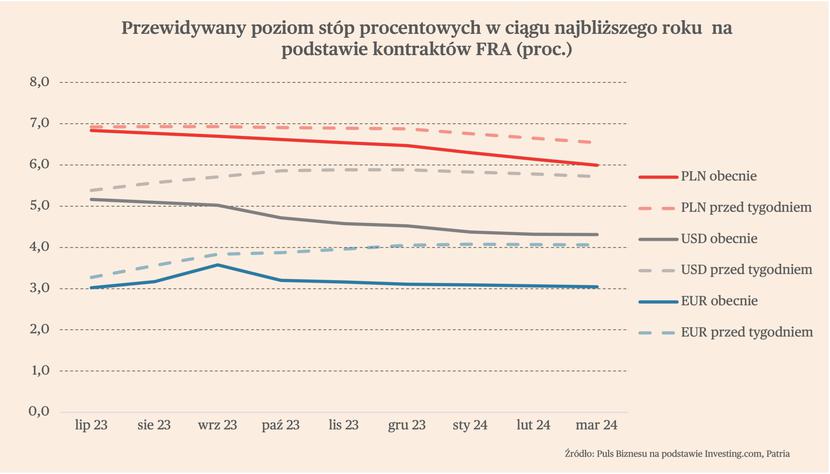

Stopy procentowe

Upadek Silicon Valley Banku, który miał miejsce pod koniec zeszłego tygodnia, spowodował, że rynki właściwie przestały wyceniać dalsze znaczące podwyżki stóp w USA i strefie euro.

W czwartek EBC zdecydował o podwyżce stóp procentowych o 50 pb. Tym samym stopa depozytowa wzrosła do poziomu 3 proc., a referencyjna 3,5 proc. Jednocześnie bank w komunikacie nie wspomniał o dalszych podwyżkach. Był to ruch spodziewany przez analityków, choć w ostatnich dniach pojawiały się głosy, że EBC powinien zdecydować się na mniejszy ruch. Głosy te są efektem upadku SVB i spowodowanych tym obaw o stabilność sektora bankowego w Europie i USA.

Zawirowania wokół banków na giełdach doprowadziły do ogromnych zmian w wycenie przyszłych stóp procentowych w strefie euro. Krzywa przebiegu przyszłych stóp opracowana w oparciu o notowania kontraktów FRA wskazuje, że rynek właściwie spodziewa się jeszcze jednej podwyżki stóp przez EBC, prawdopodobnie o 25 pb. W taką wycenę można jednak wątpić, bo już miesiąc później rynek spodziewa się spadku i utrzymywania się stopy depozytowej na obecnym poziomie 3,00 proc. Jeszcze tydzień temu kontrakty wyceniały, że stopy EBC dojdą do 4,00 proc.

Ogromna zmiana nastąpiła także w USA. Rynek spodziewa się jeszcze jednej podwyżki stóp przed Fed, o zaledwie 25 pb., do poziomu 4,75-5,00 proc. Jeszcze przed tygodniem spodziewał się, że stopy wzrosną docelowo nawet o 100 pb. Jednocześnie rynek oczekuje, że już w II poł. 2023 r. nastąpią pierwsze obniżki, a za rok stopy znajdą się na poziomie 4-4,25 proc. W ciągu ostatniego tygodnia przewidywania rynkowe na marzec 2024 r. zmieniły się zatem aż o 1,5 pp.

Spadła również wycena stóp procentowych w Polsce. Rynek wycenia obecnie pierwsze spadki stóp już pod koniec 2023 r.

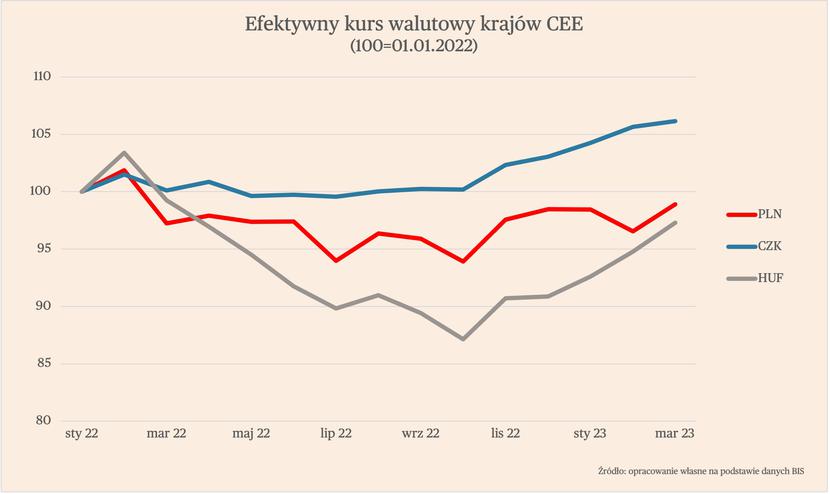

Kursy walutowe

Efektywne kursy trzech walut CEE – złotego, czeskiej korony i węgierskiego forinta – ponownie lekko się umacniały w ciągu ostatniego tygodnia. To pokazuje, że przynajmniej na razie, inwestorzy nie widzą ryzyk w systemach bankowych tych krajów. Czynnikiem pomagającym złotemu, koronie i forintowi jest poprawa ich bilansu na rachunku obrotów bieżących, wynikająca ze spadek cen energii i tym samym spadku relacji importu do eksportu. Duże deficyty na rachunkach bieżących były jedną z głównych przyczyn wyprzedaży walut regionu w 2022 roku. Teraz waluty te wykazują większą odporność.