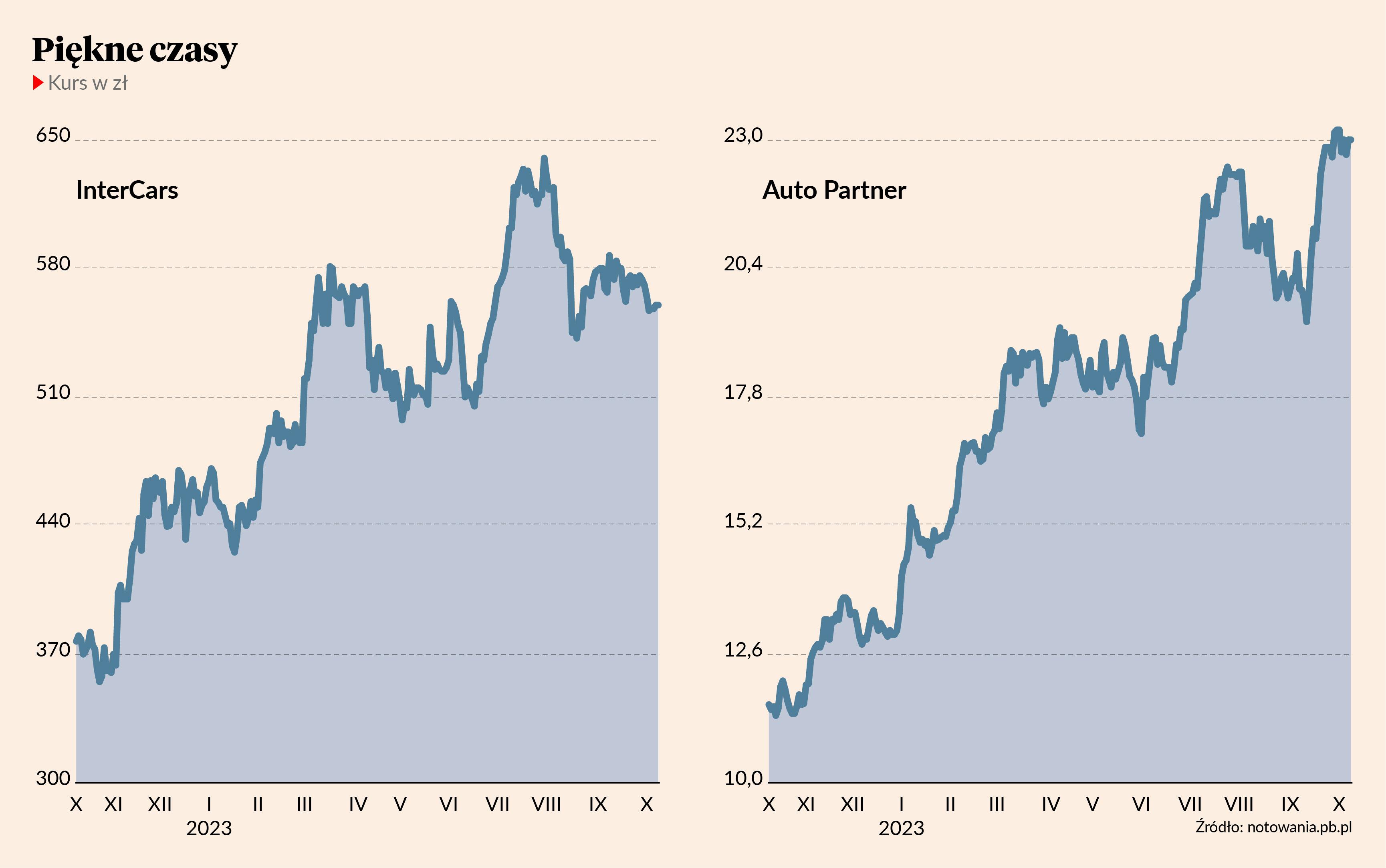

Według specjalisty widać normalizację sytuacji w branży po długim okresie pandemii. Perspektywy obu spółek handlujących częściami do samochodów i motocykli nadal są jego zdaniem dobre, ale w ich wynikach widoczne będą skutki bardziej wymagającego otoczenia rynkowego. Mimo to rekomendacje są pozytywne, a ceny docelowe - dla Inter Carsu to 708,4 zł, a Auto Partnera 33,9 zł - są wyraźnie wyższe niż kursy na GPW.

Jak przekonuje Mateusz Chrzanowski, o atrakcyjności inwestycyjnej Inter Carsu świadczy przede wszystkim potencjał rozwoju na rynkach zagranicznych, szczególnie na zachodzie Europy i w Skandynawii, gdzie wciąż nie jest dostępna sprzedaż stacjonarna, a obecność spółki jest marginalna. W Polsce sytuacja wygląda zgoła inaczej - Inter Cars zajął czwartą część rynku, więc powiększanie udziałów może być utrudnione.

Analityk podkreśla, że udrożnienie globalnych łańcuchów dostaw zniwelowało zastoje w odbiorze nowych samochodów, jednocześnie ograniczając zapotrzebowanie na części zamienne wykorzystywane w wymagających częstszej naprawy samochodach używanych. Wpływa to negatywnie na marżę brutto na sprzedaży Inter Carsu, a dodatkowo presję na ceny wywiera wzmożenie konkurencji, uważa autor rekomendacji.

Prognoza wyników Inter Carsu

| Wyniki (w mln zł) | 2022 | 2023P | 2024P | 2025P |

| Przychody | 15,285 | 18437 | 21240 | 24128 |

| EBITDA | 1197 | 1317 | 1366 | 1517 |

| Zysk netto | 746 | 773 | 775 | 869 |

Podobne wyzwania stoją przed Auto Partnerem, którego marża brutto, jak wskazuje analityk, już uległa normalizacji, a marża operacyjna wkrótce spadnie. Oba wskaźniki powinny jednak zatrzymać się na poziomie wyższym niż przed pandemią. Spółka traci tempo wzrostu sprzedaży wolniej niż konkurencja, dzięki czemu zyskuje udziały w rynku lokalnym. Obecność za granicą - podobnie jak Inter Cars - zamierza zwiększać w kanale e-commerce’owym.

Prognoza wyników Auto Partnera

| Wyniki (w mln zł) | 2022 | 2023P | 2024P | 2025P |

| Przychody | 2835 | 3652 | 4675 | 4939 |

| EBITDA | 314 | 334 | 394 | 515 |

| Zysk netto | 207 | 199 | 232 | 307 |