20 maja 2022 r. została ogłoszona ustawa o zasadach realizacji zadań finansowanych ze środków europejskich w perspektywie finansowej 2021–2027. Zawiera ona m.in. nowelizację ustawy o pracowniczych planach kapitałowych (PPK), w tym możliwość przystąpienia pracownika do PPK już po 14 dniach zatrudnienia, zamiast dotychczasowych 90.

Minął rok od momentu, gdy obowiązek zawarcia umów na prowadzenie PPK objął ostatnią grupę pracodawców. Andrzej Sołdek, były długoletni prezes PTE PZU prowadzącego jedno z trzech wielkich OFE, a potem członek zarządu Skarbca TFI, uważa jednak, że instytucje finansowe w zasadzie nie pokazały jaki mają pomysł na prowadzenie PPK.

- TFI powinny pokazywać, że mają jakiś pomysł w zakresie polityki inwestycyjnej, której pochodną będą wyniki funduszy. A tego pomysłu nie widać – twierdzi Andrzej Sołdek.

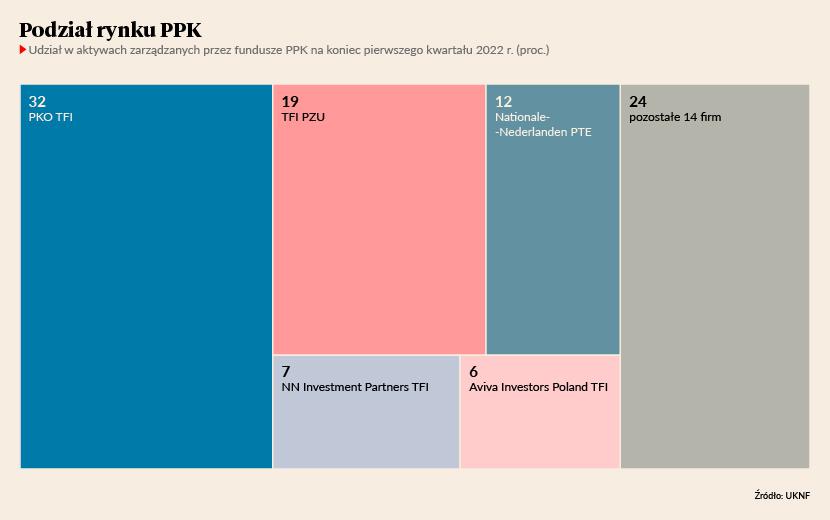

PPK prowadzi 19 instytucji finansowych. Andrzej Sołdek wylicza, że wszystkie wpisały do statutów funduszy limity inwestycyjne żywcem przepisane z ustawy. Poza określonymi tam funduszami zdefiniowanej daty, tylko Pekao TFI uruchomiło fundusz bez żadnego udziału akcji, a nikt nie odważył się na uruchomienie funduszu bez udziału obligacji. Jedynie Nationale-Nederlanden PTE (prowadzące również OFE Nationale-Nederlanden) odważyło się poza statutami, ale w oficjalnych dokumentach, doprecyzować tzw. strategiczną ścieżkę schodzenia, czyli zaangażowanie w akcje w funduszach zdefiniowanej daty opisanych w statutach ustawowymi limitami. Strategiczna ścieżka schodzenia zakłada, że w początkowej fazie istnienia, zaangażowanie funduszy w akcje będzie zdecydowanie bliższe maksymalnemu ustawowemu limitowi.

Gdy uczestnicy funduszy Nationale-Nederlanden osiągną 60 rok życia – a więc po osiągnięciu zdefiniowanej daty funduszy - fundusze nadal będą utrzymywać 11,5-procentowy udział akcji w aktywach, choć ustawa pozwala, by ich wtedy w ogóle nie było.

„Taki komponent akcyjny nie wpłynie znacząco na ryzyko zgromadzonych środków, a pozwoli na osiąganie dodatkowego dochodu z dywidend i wprowadzi pewien element zabezpieczenia przed ryzykiem inflacji” – tłumaczy w strategii inwestycyjnej Nationale-Nederlanden.

- Statuty funduszy bardzo trudno się zmienia, dlatego postanowiliśmy napisać je w sposób uniwersalny. Zarazem doszliśmy do wniosku, że PPK to produkt, którego dostawcy niewiele będą się różnić w okresie oferowania. Na starcie nikt nie mógł bowiem użyć argumentu, że funduszami PPK zarządza lepiej od innych. Chcieliśmy zaś przekazać, że nasze fundusze z odległą datą docelową mają wysoką alokację w akcjach, gdyż w długim terminie akcje przynoszą wyższe stopy zwrotu – dodaje Szymon Ożóg, prezes Nationale-Nederlanden PTE.

Mamy coś więcej, ale...

W strategii inwestycyjnej Nationale-Nederlanden opublikowało benchmark oparty na indeksach polskich i zagranicznych. Nałożenie nań alokacji w akcje i obligacje pozwala każdemu ocenić efektywność zarządzania funduszami względem założeń przyjętych przez PTE.

- O to chodzi. To pokazuje jakiś pomysł na zarządzanie PPK. Pozostałe instytucje powiedziały tylko, że będą zarządzały PPK tak, jak wyznaczył regulator. Zamiast pokazać jakich można oczekiwać wyników i od czego będą one zależały ścigały się w obniżaniu opłat – mówi Andrzej Sołdek

Jako pierwsza rezygnację z opłaty za zarządzanie PPK w pierwszym okresie funkcjonowania programu upubliczniła grupa PZU. Było to w kwietniu 2019 r. Konkurenci z grupy PKO BP twierdzili wtedy, że to kopia nieupublicznionych jeszcze zapisów statutowych ich funduszy. Niebawem okresowe rezygnacje z opłat za zarządzanie ogłosiły TFI spod szyldów Avivy i Axy. Nationale-Nederlanden PTE zeszło z opłatą do 0,01 proc.

Czas promocji już minął. Do dziś nikt poza Nationale-Nederlanden publicznie nie sprecyzował jednak strategii inwestycyjnej funduszy zdefiniowanej daty.

- Nasze fundusze zdefiniowanej daty, czyli fundusze cyklu życia wchodzące w skład parasola NN Emerytura, mają szczegółowo rozpisane zasady inwestycyjne w wewnętrznie ustalanym mandacie, przy czym jego publikacja nie jest wymagana – twierdzi Radosław Sosna, dyrektor sprzedaży, marketingu i produktów w NN Investment Partners TFI, dodając zarazem, że to właśnie takie szczegółowe mandaty inwestycyjne są jedną z niewielu cech, którymi instytucje zarządzające PPK mogą ze sobą konkurować.

Ustawa jasna i szczegółowa

Ustawa pozwala, by alokacja w akcje w funduszach zdefiniowanej daty różniła się o 20-30 pkt. proc. przez 40 lat istnienia. Dopiero w końcówce cyklu życia funduszu i jego uczestników możliwość różnicowania podziału na akcje i obligacje spada do 15 proc. ogółu aktywów funduszu PPK.

„Ustawa o PPK dość jasno i szczegółowo definiuje limity inwestycyjne obowiązujące poszczególne fundusze w ramach programu PPK. Jest to produkt cyklu życia, dla którego ustawodawca sam ustalił limity zaangażowania w akcje. Są one niczym innym, jak sposobem zarządzania ryzykiem w imieniu oszczędzających na emeryturę. Należy zwrócić uwagę, że fundusze najkrótsze, tj. dedykowane najstarszym uczestnikom programu, mają niewielki udział instrumentów udziałowych w portfelu, stąd ich profil ryzyka nie rożni się istotnie od produktów bazujących wyłącznie na instrumentach dłużnych” – przekazało nam PKO TFI.

- W naszej ocenie jakiekolwiek deklaracje dotyczące polityki inwestycyjnej, wychodzące poza zapisy w statucie, są bardzo ryzykowne, zarówno z punktu widzenia klienta, jak i firmy zarządzającej – dodaje Marcin Żółtek, wiceprezes TFI PZU, nawiązując do tego, że Nationale-Nederlanden PTE w statutach funduszy też ma tylko limity ustawowe.

Zaznacza, że wszyscy klienci powinni mieć tę samą wiedzę o polityce inwestycyjnej, zaczerpniętą z oficjalnych dokumentów funduszu (głównie statutu), a nie z materiałów marketingowych lub wypowiedzi pracowników firmy zarządzającej.

- Z drugiej strony, pracownicy firmy zarządzającej mogą się zmienić i nowi mogą nie czuć się związani deklaracjami poprzedników - lub nawet o nich nie wiedzieć - i mogą chcieć prowadzić inną politykę inwestycyjną niż poprzednicy, pozostając w zgodzie z oficjalnymi dokumentami funduszu. Klient, który przy wyborze funduszu kierował się „wyraźnymi deklaracjami” pracowników firmy zarządzającej, licząc, że będzie prowadzona określona polityka inwestycyjna, w sytuacji, kiedy ta polityka się zmieni - ale oczywiście nadal będzie zgodna z limitami inwestycyjnymi opisanymi w statucie - może poczuć się wprowadzony w błąd – tłumaczy Marcin Żółtek.

Nie byłoby chętnych

Dlaczego poza szablonowymi funduszami cyklu życia, wynikającymi z limitów ustawy, TFI PZU nie uruchomiło funduszu PPK bez jakiegokolwiek komponentu akcyjnego (jak to zrobiło Pekao TFI)?

- PPK stanowią jedynie drobną część środków gromadzonych w ramach systemu zabezpieczenia emerytalnego jako całości. Gros naszych oszczędności jest w ZUS i nie ma w sobie nawet minimum ryzyka akcyjnego. Dlatego nawet przy uwzględnieniu OFE - choć też działa tu mechanizm suwaka, więc osoby przechodzące na emeryturę obecnie nie mają tam oszczędności - udział ryzyka akcyjnego w PPK inPZU 2025 jest na odpowiednim poziomie z punktu widzenia teorii inwestycji. Dodawanie kolejnego funduszu bez udziału akcji zmniejsza dywersyfikację portfela osoby oszczędzającej patrząc na całość jej oszczędności. O tym chyba Andrzej Sołdek zapomina. Zresztą wielkość aktywów w Pekao PPK 2020 Spokojne Jutro raczej nie wskazuje na olbrzymie zainteresowanie tematem – odpowiada Marcin Żółtek.

- Fundusze zdefiniowanej daty są zbudowane w taki sposób, że im krótszy jest horyzont inwestycyjny uczestnika, tym większy jest udział instrumentów dłużnych w portfelu. Taki produkt, w którym 100 proc. aktywów stanowiłyby obligacje skarbowe, byłby skierowany do stosunkowo wąskiej grupy uczestników PPK, przez co aktywa tego funduszu mogłyby być małe i w efekcie trudne do zdywersyfikowania i zarządzania. Ponadto, właśnie z punktu widzenia dywersyfikacji, co do zasady lepiej jest mieć choć trochę akcji w portfelu – wtóruje mu Radosław Sosna.

Nie o to chodzi w cyklu życia

Według Andrzeja Sołdka ustawa o PPK tak jak pozwoliła uruchomić fundusz bez jakiegokolwiek komponentu akcyjnego, tak pozwala uruchomić fundusz o zaangażowaniu w akcje powyżej 80 proc. aktywów, co jest maksymalnym limitem dla funduszy zdefiniowanej daty. Andrzej Sołdek uważa, że byłoby to bardzo dobrym pomysłem dla ludzi w średnim wieku, których emerytura będzie pochodzić z ZUS-u i OFE, obciążonych mechanizmem tzw. suwaka.

- W PPK ludzie w wieku 40-50 lat nie powinni mieć bezpieczniejszej strategii od tych, którzy dopiero zaczynają pracę. Jedni i drudzy zaczynali bowiem od tego samego zerowego kapitału w PPK, a całą idea funduszy cyklu życia polega na tym, by chronić zgromadzony kapitał. Chodzi o to, by duży spadek na giełdach w momencie przechodzenia na emeryturę nie spowodował, że ta emerytura będzie dużo niższa. Emerytura osoby mającej dziś 50 lat i wpłacającej do PPK będzie jednak oparta na ZUS i OFE. Z PPK dostanie bardzo mało. Bardziej agresywna strategii stwarza zaś szansę, by było to ciut więcej – tłumaczy Andrzej Sołdek.

Według lidera rynku PPK, jakim jest PKO TFI, kierunkowa decyzja o niezmiennie wysokim zaangażowaniu w akcje nie byłaby optymalnym rozwiązaniem.

„Rynek akcji, co znajduje potwierdzenie w danych historycznych, może przez długi okres znajdować się w bessie. Taki scenariusz byłby szczególnie niekorzystny dla osób mających relatywnie krótki horyzont inwestycyjny. Zarządzający portfelami muszą mieć pełną elastyczność w ramach mandatów inwestycyjnych określonych przez ustawę” – napisało nam PKO TFI.

Andrzej Sołdek twierdzi jednak, że podanie strategicznej alokacji nie oznacza, że w okresie przewidywanej bessy zarządzający nie może taktycznie się od niej odchylić i zmniejszyć zaangażowania w akcje. Nasz rozmówca wskazuje, że niektóre fundusze zdefiniowanej daty w Stanach Zjednoczonych podają jakie są dopuszczalne limity odchylenia w taktycznej alokacji.

- Prezentacja strategii inwestycyjnej w formie innej niż zapisana w ustawie jest wymagająca. Jak się uruchomi fundusz czysto akcyjny, albo zadeklaruje zaangażowanie w akcje funduszy zdefiniowanej daty w górnych limitach ustawowych widełek, to trzeba też klientów przygotować na okresy dekoniunktury na giełdach. To jest trudne, ale jest to jedyna droga do uformowania świadomych klientów funduszy. Nie zmarnujmy tej szansy jaką są PPK. Nationale-Nederlanden tak zrobiło, więc dlaczego inni nie pokazują niczego poza limitami ustawowymi? Zacznijmy się klientami zajmować. Uczmy ich. Na wszystkich konferencjach branżowych powtarza się, że struktura oszczędności Polaków od lat jest taka sama i oszczędzaniu na starość służą depozyty bankowe. To się może zmienić, ale trzeba coś robić, by klienci byli bardziej świadomi – podsumowuje Andrzej Sołdek.