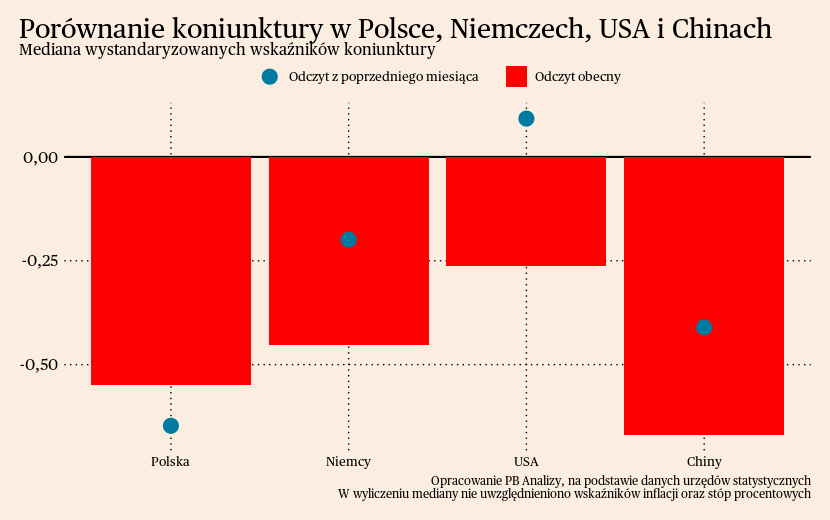

W każdy piątek aktualizujemy informację o stanie światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W tej analizie na wykresach dane pokazujemy jako odchylenie od średniej historycznej (skorygowane o zmienność), dzięki czemu możemy porównywać dane o różnych cechach statystycznych.

Podsumowanie wszystkich analizowanych wskaźników pokazuje, że wszędzie mamy do czynienia ze koniunkturą słabą, choć raczej nie recesyjną. Widać pewne sygnały poprawy, ale dotyczą one wskaźników nastrojów, a nie realnej aktywności. Przedsiębiorstwa i inwestorzy finansowi spodziewają się, że aktualne ochłodzenie koniunktury będzie przejściowe. W Polsce na uwagę zasługują bardzo słabe dane o produkcji przemysłowej i sprzedaży detalicznej, które podążają wbrew poprawiającym się nastrojom przedsiębiorstw i konsumentów. W Niemczech najważniejsze były dane o spadającej inflacji PPI, które pokazują, że firmy produkcyjne są pod silnie negatywną presją popytową. W Chinach otwarcie gospodarki na razie nie wywołało istotnego poprawienia sytuacji ekonomicznej. W Stanach Zjednoczonych koniunktura jest wciąż nieco lepsza niż w innych krajach.

Polska

Koniunktura nad Wisłą tąpnęła, na co wskazują dane o produkcji przemysłowej i sprzedaży detalicznej.

Produkcja przemysłowa obniżyła się w lutym o 1,6 proc. rok do roku, wobec wzrostu o 1,8 proc. w styczniu. Na wyniki polskiego przemysłu wpływa ewidentnie wzrost cen energii. Hamowanie najwyraźniej zarysowuje w branżach energochłonnych, podczas gdy w obszarach wymagających złożonej logistyki aktywność rośnie. Ceny nośników energii obniżają się od kilku miesięcy na rynkach hurtowych, ale większość firm produkcyjnych prawdopodobnie jeszcze tego nie odczuła. Muszą przerzucać rosnące koszty na ceny końcowe, przez co doświadczają spadku sprzedaży. Natomiast w branżach, w których warunki produkcyjne poprawiają się – jak motoryzacja – dynamika produkcji wciąż jest wysoka. Oczekujemy, że w kolejnych kwartałach sytuacja w przemyśle lekko się poprawi na fali ustępującego wstrząsu energetycznego.

W lutym tąpnęła także sprzedaż detaliczna, spadając o 5 proc. rok do roku, po wzroście o 0,1 proc. w styczniu. Są trzy podstawowe przyczyny spadku. Po pierwsze, podwyżki wynagrodzeń nie nadążają za inflacją, toteż gospodarstwa domowe mają mniejszą przestrzeń do wydatków. Obok nośników energii najmocniej rosną ceny żywności, skutkując mocnymi spadkami w sprzedaży w tej dziedzinie. Po drugie, przez okres pandemii rynek został nasycony dobrami trwałymi, toteż dzisiaj gospodarstwa domowe nie odczuwają potrzeby nabywania nowych sprzętów AGD czy mebli. Po trzecie, dynamikę roczną obniżyła podwyższona baza z zeszłego roku. W wyniku paniki po 24. lutego 2022 chwilowo wystrzeliła sprzedaż żywności oraz paliwa. Teraz powoduje to, że odczyt jest zaniżony z powodu wysokiej bazy w zeszłym roku, szczególnie w kategorii paliw.

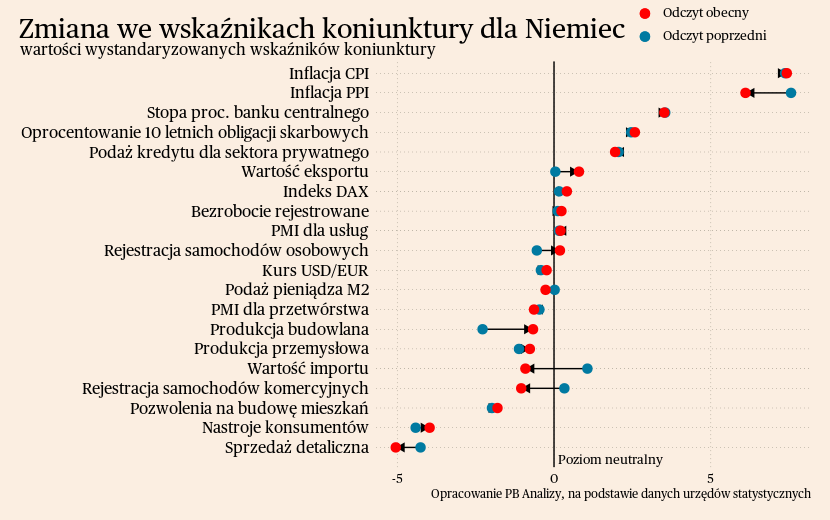

Niemcy

W Niemczech przedsiębiorstwa produkcyjne podnoszą ceny coraz wolniej. W lutym inflacja PPI wyniosła 15,8 proc., wobec 17,6 proc. w styczniu. Pomijając ceny energii, inflacja producentów wynosi 10,2 proc., wobec 10,7 proc. w styczniu. Na proces dezinflacji przemysłowej składają się niższe ceny energii, ale też spadek popytu. Tym samym niższa sprzedaż zaczyna wywierać presję cenową na wytwórców. Niektórzy nie mogą reagować obniżeniem marż, muszą podnosić ceny, więc doświadczają znaczącej redukcji produkcji. Inni nie mogą już tak intensywnie przerzucać kosztów na klientów końcowych jak wcześniej.

Ważnym zjawiskiem cenowym jest szybki wzrost cen żywności. Obecne ceny sprzedaży wytwórców produktów żywnościowych wzrastają szybciej niż ogólny wzrost cen producentów. Tak wysoka dynamika cen może być wytłumaczeniem dlaczego w Niemczech wystąpiło głębokie załamanie w sprzedaży żywności w ostatnich miesiącach.

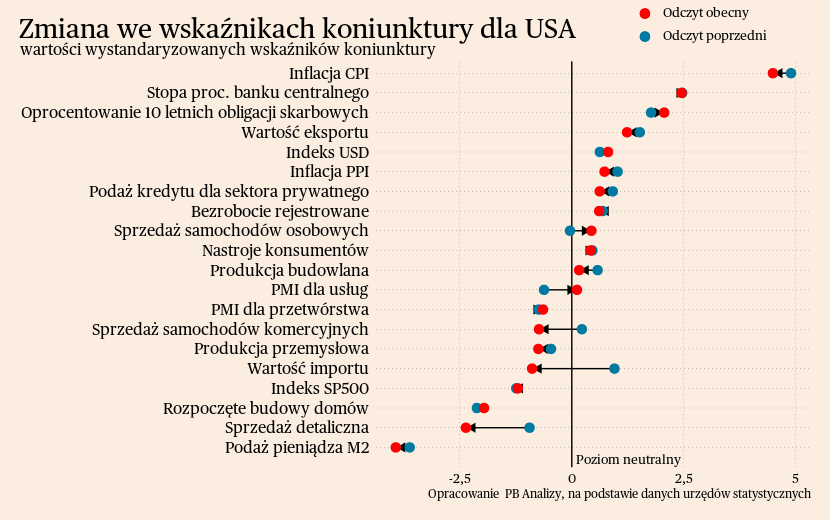

USA

Zawirowania w systemie bankowym nie skłoniły Rezerwy Federalnej do zatrzymania cyklu podwyżek stóp procentowych. Fed pozostaje skupiony na sprowadzeniu inflacji do celu i kontynuuje cykl zacieśniania polityki monetarnej. W środę podniósł stopy o 0,25 pkt proc.

W gospodarce realnej skutki polityki pieniężnej ujawniają się głównie w sektorze nieruchomości. W lutym liczba rozpoczętych budów nieruchomości mieszkaniowych była o 18,4 proc. mniejsza niż w analogicznym miesiącu 2022 roku, kontynuując trend z zimy. Analogiczne wartości wynosiły wtedy -23,8 proc. w grudniu i -20,7 proc. w styczniu.

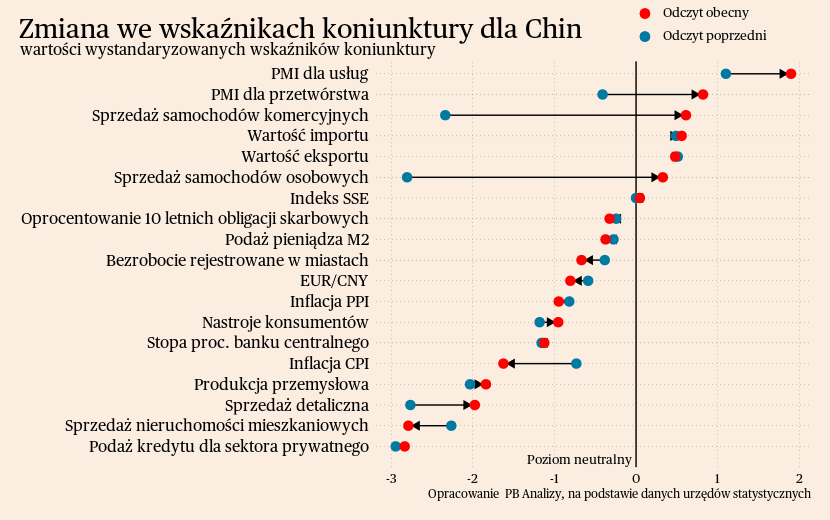

Chiny

W ostatnim tygodniu nie pojawiły się żadne, istotne dane gospodarcze z Państwa Środka. Zawirowania w zachodnim systemie bankowym nie przebiły się za Wielki Mur. Głównym obciążeniem dla systemu bankowego pozostaje zamarcie rynku mieszkaniowego. Pomimo licznych programów stymulacyjnych liczba nowych mieszkań oddanych do budowy szoruje po dnie.

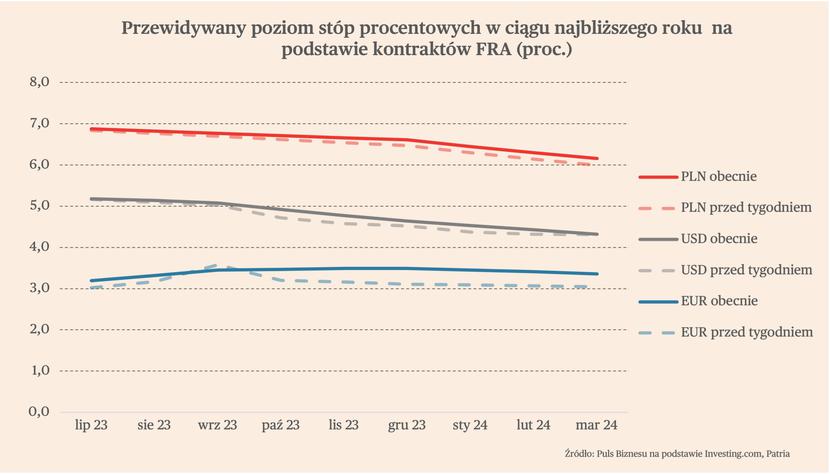

Stopy procentowe

Najważniejsze banki centralne na razie nie zważają na osłabienie gospodarcze, prą do przodu z podwyżkami stóp. Fed podwyższył w środę stopy procentowe o 25 pb., do poziomu 4,75-5 proc. Było to zgodne z oczekiwaniami rynkowymi. Na tym jednak zbieżne zdanie rynku i amerykańskiego banku centralnego się kończy, a zaczynają się różnice. Pierwsza dotyczy tego, czy nastąpią jeszcze dalsze podwyżki stóp. Jerome Powell, przewodniczący Fed, nie wykluczył takiej możliwości. Na wysokie prawdopodobieństwo jeszcze jednej podwyżki o 25 pb. wskazuje także tzw. Fed dot plot. Są to oczekiwania poszczególnych członków FOMC, czyli ciała, które decyduje o stopach w USA. Rynek z kolei wycenia raczej, że stopy już więcej w USA nie wzrosną.

Druga różnica dotyczy możliwości dokonania cięć stóp w 2023 r. Przewodniczący Fed wykluczył ostatnio taką możliwość. Podobne wnioski płyną także z analizy wspomnianego już tzw. Fed dot plot. Rynek z kolei spodziewa się spadku stóp o 50 pb. do końca roku.

Kto będzie miał rację w tym sporze? W obecnym cyklu Fed pokazał, że niezbyt przejmuje się rynkowymi oczekiwaniami i za cel stawia sobie przede wszystkim obniżenie inflacji. I zapewne póki ona nie spadnie do poziomów wyraźnie niższych niż obecnie, to stopy w USA nie spadną, a może jeszcze nastąpią niewielkie podwyżki. To wszystko oznacza, że banki centralne mogą przechylić szalę koniunktury na stronę recesji.

Podobne, jastrzębie podejście reprezentuje EBC. Rynki to dostrzegły i podwyższyły oczekiwania co do przyszłych stóp w strefie euro. Spodziewają się, że wzrosną one do września 2023 r. o 50 pb., wobec obecnego poziomu stopy depozytowej równego 3 proc. i stopy referencyjnej 3,5 proc. Determinacja EBC do zduszenia inflacji na pewno zwiększa ryzyko, że obserwowane oznaki poprawy nastrojów firm będą zbyt słabym czynnikiem by podtrzymać koniunkturę.

W Polsce rynek wycenia nieco mniejsze obniżki stóp niż przed tygodniem. Spodziewa się, że stopa referencyjna spadnie do końca 2023 r. o 25 pb., czyli 6,50 proc.

Kursy walutowe

Pomimo globalnych zawirowań związanych z obawami o stabilność systemu bankowego, waluty krajów CEE (złoty, czeska korona, węgierski forint) utrzymują dużą stabilność. To może być spowodowane tym, że podwyżki w krajach regionu zatrzymały się już pół roku temu i nie widać, żeby miały negatywny wpływ na stabilność finansową. Z pewnością jest to także spowodowane spadającymi cenami energii, zwłaszcza gazu. To ogranicza ryzyko silnego załamania gospodarczego, a jednocześnie poprawia bilanse rachunków bieżących tych krajów.