137 mln zł wynosi dodatnie saldo nabyć i wykupów Beta ETF-ów od początku 2022 r. do końca września. Gdyby pominąć umorzenia certyfikatów przez inwestorów instytucjonalnych, byłoby to nawet 162 mln zł.

W pozyskiwaniu kapitału prym wiedzie Beta ETF WIG20lev, który pozyskał 45 mln zł. To fundusz spekulacyjny: wartość jego certyfikatów rośnie lub spada dwukrotnie mocniej od zmiany indeksu WIG20. Twórcy polskich ETF-ów uważają jednak, że te mniej agresywne doskonale nadają się do długoterminowego oszczędzania, np. na maklerskich indywidualnych kontach emerytalnych (IKE).

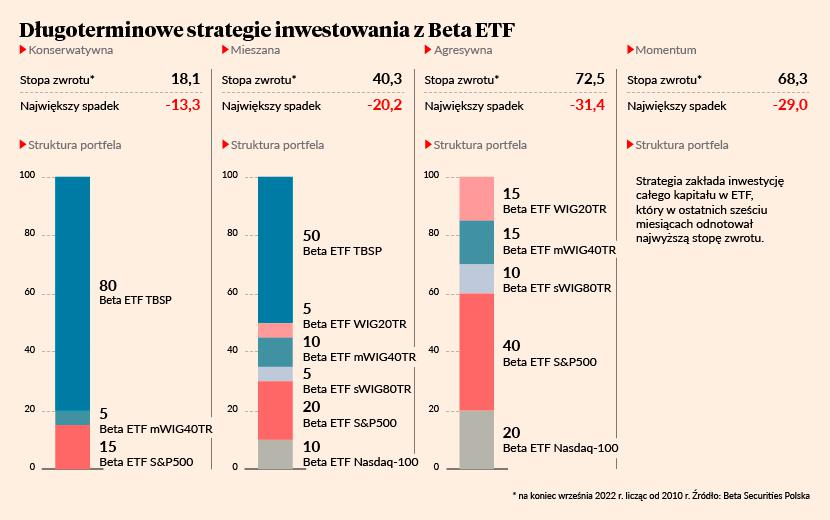

Z symulacji czterech strategii inwestycyjnych, jakie przedstawia Beta Securities Polska, wynika, że inwestor wpłacający na rachunek maklerski od marca 2010 r. do czerwca 2022 r. 2,5 tys. zł kwartalnie zaangażowałby łącznie 125 tys. zł. Na koniec września 2022 r. – a więc tuż przed kolejną wpłatą – mimo trafienia w zaawansowane stadium bessy miałby 18,1-72,5 proc. więcej.

- Indeksy mWIG40 i sWIG80 w wersji dochodowej [uwzględniające dywidendy –red.], będące bazą dla naszych ETF-ów, są obliczane przez GPW od 2010 r. Dlatego pokazujemy symulacje rozpoczynające się od 2010 r. – wyjaśnia Mateusz Mucha, doradca inwestycyjny z Beta Securities Polska, która wspólnie z AgioFunds TFI stworzyła rodzinę Beta ETF-ów.

Rachunki opierają się na stopie zwrotu indeksów (Beta ETF-y zaczęły wchodzić na rynek w 2019 r.) pomniejszonej o całkowity wskaźnik kosztów związanych z nimi funduszy (czyli więcej niż opłatę za zarządzanie). Do tego doliczone są prowizje maklerskie w wysokości 0,1 proc. (nie mniej niż 4 zł). Taka stawka procentowa (kwotowo bywa inna) występuje okresowo w części domów maklerskich (np. BOŚ, ING czy Noble Securities), względem części lub wszystkich Beta ETF-ów. Standardowa prowizja za handel Beta ETF-ami to 0,38-0,39 proc.

Symulacje Beta Securities nie uwzględniają tzw. podatku Belki. W kontekście IKE warto przy tej okazji przypomnieć, że cztery kwartalne wpłaty po 2,5 tys. zł to 10 tys. zł rocznie, a w 2010 r. była to kwota o ponad 400 zł przekraczająca ustawowy limit wpłat na IKE. Dopiero w 2011 r. wzrósł on powyżej 10 tys. zł.

Kontrakty całą dobę

Z symulacji Beta Securities wynika, że im bardziej agresywna strategia - co należy rozumieć jako skalę zaangażowania w akcje - tym lepszy wynik. Strategie o zdefiniowanych proporcjach poszczególnych ETF-ów zakładają, że niezależnie od ogólnego poziomu zaangażowania na rynku akcji, większość pieniędzy w tym segmencie trafi do ETF-ów powiązanych z amerykańskimi indeksami S&P500 i Nasdaq100. Beta ETF-y replikują je syntetycznie, czyli przez kontrakty terminowe, a nie przez kupno akcji poszczególnych spółek. Za zaletę swoich produktów Beta Securities uważa zabezpieczenie kursu walutowego. Dzięki temu zmienność wyceny ETF-u powinna być uzależniona jedynie od zmiany wyceny instrumentu bazowego, a nie instrumentu bazowego skorygowanego o wahania na rynku walut.

Większość sesji za oceanem przypada jednak na godziny po zamknięciu GPW i na odwrót. Handel giełdowy w Warszawie i Nowym Jorku pokrywa się przez około dwie godziny dziennie.

- Warto pamiętać, że rynek amerykański jest na tyle płynny, iż handel kontraktami trwa nieprzerwanie przez cała dobę. Cały czas widać, jakich poziomów indeksu można się spodziewać. To pozwala wystawiać zlecenia kupna i sprzedaży naszemu animatorowi, którym jest DM BOŚ – podkreśla Mateusz Mucha.

Pierwsza bessa TBSP

Dwie strategie zakładają, że nie mniej niż 50 proc. kapitału zawsze będzie pozostawać w funduszu obligacji odwzorowującym indeks obligacji satałokuponowych Treasury BondSpot Poland (TBSP). Stopa zwrotu z tych strategii jest najniższa, ale obsunięcia kapitału też. Warto jednak zwrócić uwagę, że indeks TBSP do czasu pandemii COVID-19 w zasadzie nieustannie rósł, co było pochodną wychodzenia z wysokiej inflacji sprzed lat. Ostatnie kilkanaście miesięcy pokazało, że na obligacjach stałokuponowych również można tracić.

Mateusz Mucha twierdzi jednak, że nie zafałszowuje to obrazu efektywności strategii z Beta ETF TBSP.

- Te strategie też zaczęły tracić odkąd rentowności obligacji zaczęły rosnąć – zaznacza Mateusz Mucha.

Podkreśla, że strategie dotyczą inwestycji z wykorzystaniem rachunku maklerskiego, a jeśli ktoś absolutnie nie toleruje ryzyka, to Beta ETF TBPS nie jest dla niego.

- Alternatywą są oczywiście detaliczne obligacje skarbowe, na których nominalnie nie można stracić. To jest opcja do rozważenia dla inwestorów, którzy chcieliby prowadzić jeszcze bezpieczniejszy portfel – mówi Mateusz Mucha.

Łącznie na rachunku IKE inwestycji w detaliczne obligacje skarbowe oraz akcje bądź ETF-y jest możliwe tylko w jednym biurze maklerskim – PKO BP.