Obniżka opłat transakcyjnych — na to od dawna czeka branża maklerska, która mocno czuje spadek zainteresowania inwestowaniem na giełdzie. „Puls Biznesu” dotarł do długo oczekiwanej propozycji Giełdy Papierów Wartościowych (GPW). Maklerzy przyjęli ją, co najwyżej, chłodno. Twierdzą, że w najlepszym przypadku przyniesie branży 10 mln zł rocznie, a sam koszt dostosowania do systemu UTP, który GPW właśnie wdraża, ma ich kosztować 40-50 mln zł.

Lepszy rydz?

GPW proponuje dwa rodzaje obniżek — w transakcjach zwykłych i day tradingu (transakcje odwrotne na tym samym walorze wykonane w trakcie jednej sesji). W przypadku transakcji zwykłych giełda nazywa obniżkę „promocyjną”, ma obowiązywać przez 24 miesiące od wdrożenia nowego systemu transakcyjnego UTP. I to pierwszy zgrzyt.

— To krok w dobrym kierunku. Osobiście nie wierzę, by były tylko czasowe. Trudno sobie wyobrazić, by za dwa lata opłaty ponownie wzrosły. Ale członków giełdy reprezentuje Izba Domów Maklerskich, która przedstawi nasze stanowisko — mówi Marek Słomski, prezes ING Securities.

Jest jednym z niewielu brokerów, który odważył się mówić pod nazwiskiem. Zdecydowana większość pozostałych rozmówców stawiała sprawę jasno.

— Nie będziemy rozmawiać z GPW o opłatach czy nowym systemie za pośrednictwem mediów. Nawet odrobina konstruktywnej krytyki z naszej strony spotyka się z gwałtowną reakcją szefostwa GPW. Osiągamy efekt odwrotny od zamierzonego, a nam zależy na głębszej niż pierwotna propozycji — obniżce opłat — stwierdzili rozmówcy zgodnym chórem. Ludwik Sobolewski, prezes GPW, zostawia im cień nadziei. „Przesyłając Państwu opis rozwiązań w zakresie opłat, które GPW zamierza wprowadzić, proszę o potraktowanie go na tym etapie jako roboczą informację o kierunkach zmian. Będą one formalizowane w najbliższym czasie przez GPW i organy, których udział w tym procesie jest wymagany” — czytamy w piśmie szefa giełdy do środowiska maklerskiego z 13 września 2012 r. Na pytania zadane przez „PB” prezes GPW nie chciał odpowiedzieć.

— Opłaty giełdowe to temat należący do zakresu wewnętrznej roboczej współpracy domów maklerskich i GPW. GPW przestrzega standardu informacyjnego, który polega na tym, że sprawy należące do domeny technicznej współpracy między instytucjami finansowymi angażują te instytucje, na których ciąży odpowiedzialność za jakość współpracy pomiędzy nimi. Mam nadzieję, a nawet oczekiwanie, iż pogląd taki znajdzie się w pisanym czy też niepisanym kodeksie ładu informacyjnego, który będzie stosowany łącznie przez domy maklerskie i GPW — mówi Ludwik Sobolewski, prezes GPW.

Symboliczna obniżka…

Maklerom nie podoba się nie tylko to, że obniżka będzie czasowa, ale także jej skala. Dotknie tylko stałą część, w transakcjach na akcjach, prawach do akcji i certyfikatach funduszy ETF ma spaść z 1 zł do 50 groszy, a na kontraktach na indeksy z 1,7 do 1,6 zł. — Taka skala obniżki nie zachęci do inwestowania. Nawet jeśli w całości przeniesiemy ją na klientów, to jej nie odczują — mówi anonimowo przedstawiciel jednego z domów maklerskich.

Jak obniżka wpłynie na realne koszty ponoszone przez klientów? Większość domów nie wyodrębnia stałej opłaty, wlicza ją do prowizji procentowej od transakcji. W zależności od obrotów na rachunku klient realizujący zlecenie o wartości 10 tys. zł zapłaci standardowo 32-40 zł prowizji, a o wartości 100 tys. zł — 311-391 zł. W myśl nowych stawek zapłaci o… 50 groszy mniej, i to w sytuacji, gdy broker zdecyduje się przenieść całą obniżkę na klienta, a nie zwiększyć marżę.

…i symboliczny zysk

Gwoli ścisłości trzeba zaznaczyć, że opłaty na rzecz GPW i KDPW stanowią około jednej trzeciej prowizji, które płacą klienci biur maklerskich. Nie oznacza to, że sytuacja finansowa brokerów jest dobra. W pierwszym półroczu 2012 r. zysk netto domów maklerskich wyniósł 291,7 mln zł, wobec 521,5 mln zł przed rokiem — wynika z danych Komisji Nadzoru Finansowego (KNF). Jeszcze gorzej wyglądają szczegółowe statystyki — zysk z działalności maklerskiej wyniósł zaledwie 411 tys. zł (152 mln zł przed rokiem). W drugim kwartale na tej działalności branża straciła blisko 30 mln zł.

— Wyniki ratują operacje na rachunek własny i przychody z pieniędzy trzymanych na rachunkach bankowych. Na typowej działalności maklerskiej właściwie się nie zarabia — mówią przedstawiciele branży. A przed maklerami znaczne wydatki — szacują, że wdrożenie nowego systemu transakcyjnego będzie ich kosztowało 40-50 mln zł.

Remedium na obroty

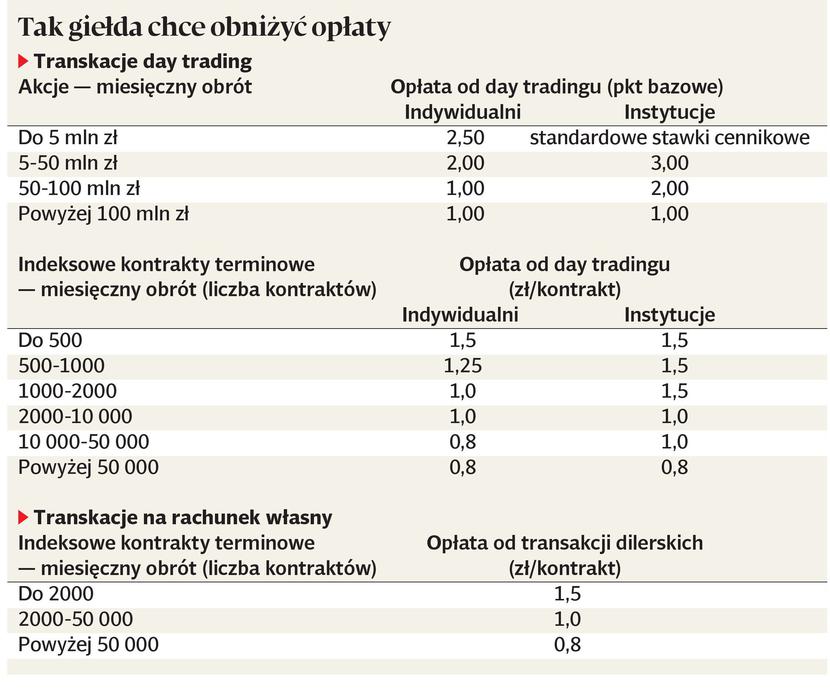

Finansowa katastrofa to w dużej mierze efekt spadku obrotów na giełdzie. Remedium, które znalazły domy maklerskie i GPW, to promowanie aktywnych inwestorów. Dlatego GPW zaproponowała specjalne stawki dla day traderów (patrz tabela).

— W większości taryf detalicznych biur maklerskich są zapisy, pozwalające day traderom korzystać z lepszych stawek. W obecnym cenniku giełdy nie ma tego typu regulacji, choć przy większych obrotach stawki opłat są niższe — tłumaczy Krzysztof Polak, dyrektor biura maklerskiego Alior Banku. I tu także, GPW dobrze chciała, ale wyszło średnio.

— Opłata od day tradingu na rynku akcji (od 2,5 do 1 pkt baz.) jest wyższa niż w Norwegii, którą GPW ma ambicję gonić — dla najwyższych progów opłata to 0,5 pkt baz., i Londynu — nawet 0,1 pkt baz. Wydaje się, że dla high frequency traders to zbyt dużo — mówi jeden z maklerów.

Ze względu na niską rentowność biura maklerskie nie będą w stanie przenieść obniżki na klientów. Szczególnie w przypadku inwestorów instytucjonalnych, na których marże domów maklerskich są niższe niż w przypadku klientów indywidualnych. Tym bardziej że GPW zróżnicowała stawki za day trading i instytucje mają płacić więcej niż indywidualni (patrz tabela). Zrównują się dopiero wówczas, gdy klient brokera obróci w miesiącu akcjami wartości 100 mln zł lub 50 tys. sztuk kontraktów terminowych, a przez to trudno liczyć na faktyczny wzrost aktywności inwestorów. Na dodatek nie jest jasne, czy takie różnicowanie inwestorów jest zgodne z dyrektywą MiFID (w sprawie rynków instrumentów finansowych). Jedni twierdzą, że różnicowanie stawek wobec różnych grup inwestorów jest niedopuszczalne, inni za niedopuszczalne uznają dopiero zróżnicowanie stawek w ramach tej jednej grupy. Jednoznacznej odpowiedzi unika KNF, która będzie musiała zatwierdzić nową tabelę opłat.

— Organizator obrotu ma obowiązek zatwierdzić przejrzyste i obiektywne kryteria realizacji zleceń — mówi jedynie Łukasz Dajnowicz, rzecznik KNF.

Czas na algorytmy

GPW od dawna powtarza, że wdrożenie nowego systemu transakcyjnego UTP przyciągnie nowych inwestorów z zagranicy, którzy dadzą zarobić domom maklerskim, ale branża w to nie wierzy. UTP wprawdzie pozwala na zautomatyzowany handel algorytmiczny, ale by w praktyce zaistniał, opłaty giełdowe muszą być naprawdę niskie. A tak — zdaniem części brokerów — nie jest. Część z nich uważa jednak, że to wyłączenie jest korzystne dla polskich biur maklerskich, gdyż daje im czas na przygotowanie się do handlu algorytmicznego.

— Żadna z polskich instytucji finansowych nie jest przygotowana do handlu algorytmicznego. Tego typu zlecenia z całą pewnością nie przechodziłyby przez polskich brokerów — mówi pragnący zachować anonimowość przedstawiciel branży.

Jednak z preferencyjnych stawek day tradingu GPW wyłączyła transakcje przeprowadzane przez inwestorów przechowujących aktywa na rachunkach banków depozytariuszy. Z tego mechanizmu korzystają głównie zdalni członkowie giełdy, w tym takie tuzy, jak Goldman Sachs, HSBC, JP Morgan, Merrill Lynch, Morgan Stanley czy Nomura. Decyzja GPW na pewno nie zwiększy zainteresowania gigantów polskim rynkiem.

Pięć lat negocjacji

Ostatnia znacząca obniżka opłat giełdowych ponoszonych przez domy maklerskie była w 2007 r. Potem rozpoczęły się przygotowania do debiutu GPW na giełdzie, w związku z czym dano brokerom do zrozumienia, że na dalsze obniżki nie mogą liczyć. Po IPO do rozmów wrócono. Giełda kosmetycznie zmodyfikowała taryfy w związku z podziałem KDPW, ale negocjacje na temat zasadniczych zmian zablokował wybór pod koniec 2011 r. Janusza Czarzastego na prezesa Izby Domów Maklerskich (IDM). Ten były prezes MTS CeTO sądził się z GPW domagając się wyższej odprawy. Giełda nie chciała rozmawiać o zmianach taryfy aż do jego odwołania z funkcji szefa IDM. Stało się to kilkanaście dni temu.