Z 24 na 13 zł ściął swoją wycenę jednej akcji STS Holding Piotr Łopaciuk, analityk PKO BP. Zarazem zmienił zalecenie z „trzymaj” na „sprzedaj”. Stało się to 10 maja 2022 r.

„Zgodnie z naszą polityką nie komentujemy wydawanych przez nas rekomendacji, tym bardziej, że są one niejawne” – przekazano nam w PKO BP.

Analiza PKO BP radykalnie odbiega od rekomendacji pozostałej trójki instytucji monitorujących spółkę w kontekście giełdowym. Wszystkie one zalecają kupno akcji i wyceniają je w okolicach 30 zł (najwyżej Goldman Sachs, który uważa, że walory bukmachera są warte 30,80 zł).

Nawet wycena PKO BP jest przy tym wyższa od kursu giełdowego. W dniu, w którym biuro maklerskie największego polskiego banku zmieniło swoją opinię o STS kurs spółki po raz pierwszy zamknął dzień poniżej 13 zł. W trakcie sesji 12 maja 2022 r. notowania zeszły do 11,804 zł, ale dzień zakończyły ostatecznie na poziomie 12,74 zł. Akcje musiałyby więc podrożeć ponad 80 proc., by osiągnąć wartość z IPO, które odbyło się zaledwie pięć miesięcy temu. Nowi inwestorzy kupowali wtedy akcje po 23 zł.

Cena z IPO wytrzymała miesiąc

Kurs bukmachera zszedł poniżej ceny z IPO pod koniec stycznia 2022 r. Po ataku Rosji na Ukrainę spadł nawet poniżej 14 zł. Potem jednak trochę wzrósł i kolejne minima zaczął wyznaczać dopiero po publikacji raportu finansowego za 2021 r.

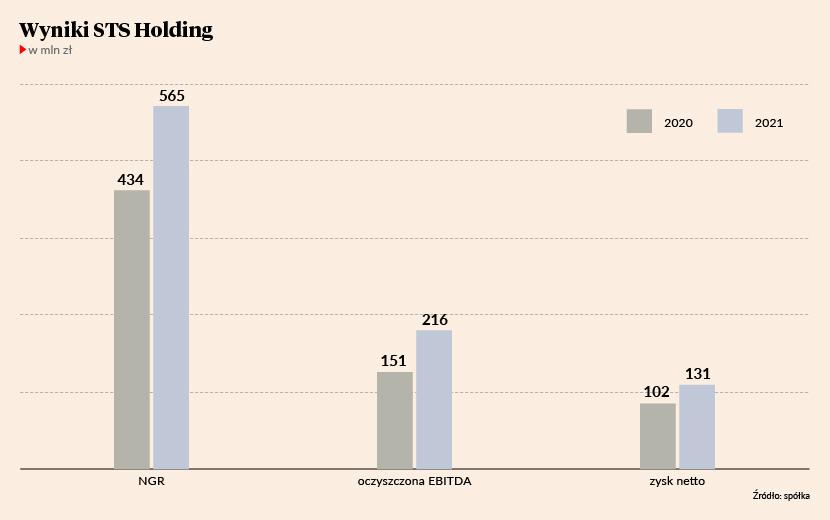

- Wyniki finansowe za 2021 r. imponująco wzrosły rok do roku zarówno na poziomie przychodów, EBITDA, jak i zysku netto. Są natomiast znacząco niższe od oczekiwań i zaważył na tym ostatni kwartał 2021 r. – wyjaśnia Piotr Poniatowski, analityk mBanku, którego rekomendacja dla STS od stycznia brzmi “kupuj”, a cena docelowa to 30,30 zł.

Rozczarował głównie wynik NGR, czyli przychody z gier hazardowych pomniejszone o wygrane i podatek od gier (pobierany od samej wpłaty klienta). Mimo wzrostu liczby graczy były na poziomie z pierwszego i trzeciego kwartału 2021 r. Dla Piotra Poniatowskiego rozczarowująca była też skala bonusów przyznawanych klientom (nie mylić z wygranymi), które dla STS są formą marketingu. Przez dźwignię operacyjną obie te pozycje wprost przekładają się na zyski spółki.

Przy okazji publikacji wyników za 2021 r. zarząd STS Holding obniżył przy tym prognozę wzrostu NGR na rok 2022 r. W czasie IPO zapowiadał, ze wskaźnik ten wzrośnie o 20-25 proc., obecnie zakłada wzrost o 15-20 proc.

- Różnica 5 pkt proc. może nie wydawać się znacząca, ale przez efekt dźwigni operacyjnej taka różnica w zmianie przychodów NGR to mniej więcej 25-30 mln zł zysku netto mniej. Z drugiej strony należy pamiętać o otoczeniu, w jakim działa spółka. Wysoka inflacja w połączeniu z obawami o recesję będą wywierać presję na dochód rozporządzalny konsumentów. Gdy rosną ceny dóbr podstawowych ogranicza się wydatki na rozrywkę, a tej kategorii należy rozpatrywać działalność STS – tłumaczy Piotr Poniatowski.

- Presja inflacyjna na dochód rozporządzalny w jakiś sposób wpłynie na wyniki STS, ale nie jesteśmy rynkiem brytyjskim, gdzie grają prawie wszyscy i to dość intensywnie. Według mnie to ryzyko nie jest więc duże, bo rynek jest mało nasycony – oponuje Łukasz Wachełko, analityk Wood & Company z rekomendacją wyceniającą jedną akcję na 29,40 zł.

Kwestia wpływu dochodu rozporządzalnego na perspektywy STS to właściwie jedyna różnica w poglądach analityków mBanku i Wooda. Łączy ich za to opinia, że przecena walorów STS poszła za daleko.

- Moim zdaniem STS jest ofiarą braku pełnego zrozumienia biznesu przez rynek i ograniczonej komunikacji. W efekcie reakcja rynku na wyniki czwartego kwartału była przesadzona. Jedyne co się zmieniło od wydania mojej rekomendacji to stopy procentowe. Gdybym ją wydawał obecnie cena docelowa byłaby więc pewnie trochę niższa, ale to wciąż byłby zupełnie inny poziom niż obecna wycena giełdowa – podkreśla Łukasz Wachełko, który swoją rekomendację wydał w styczniu 2022 r.

- Mimo pogorszenia się sentymentu, zarówno do samej spółki, jak i całego sektora - zagraniczni bukmacherzy również notowani są na swoich rocznych minimach - nadal widzę potencjał wzrostu przy obecnej wycenie giełdowej STS. Przesłanki do przeceny były uzasadnione, ale wydaje się ona nieadekwatna do tego, co spółka prezentuje w raportach finansowych i jaki posiada profil kreacji gotówki dla akcjonariuszy – zaznacza Piotr Poniatowski.

Wysoka inflacja w połączeniu z obawami o recesję będą wywierać presję na dochód rozporządzalny konsumentów. Gdy rosną ceny dóbr podstawowych ogranicza się wydatki na rozrywkę, a tej kategorii należy rozpatrywać działalność STS.

Faworyci nie zawiedli, a rynek rośnie

Nasi rozmówcy w pierwszej kolejności zwracają uwagę, że rozczarowujące przychody NGR w czwartym kwartale 2021 r. były pochodną wyników sportowych. Faworyci wygrywali, co jest niekorzystne dla firm bukmacherskich.

Przy okazji raportu za 2021 r. STS uchyliło już rąbka informacji za pierwszy kwartał 2022 r. NGR wzrósł w nim do 158 mln zł, a to już poziom rekordowego drugiego kwartału 2021 r. i o 14 proc. więcej niż w pierwszym kwartale 2021 r. Ten wzrost rok do roku został osiągnięty mimo 4-procentowego spadku wartości zawartych zakładów.

- Nawet przy gorszych perspektywach na 2022 r. tempo rozwoju polskiego rynku nadal powinno być dwucyfrowe. STS jest jego liderem i trudno zakładać, że nagle przestanie nim być. Zarząd aktualnie stawia największy nacisk na utrzymywanie wysokiej marży EBITDA, nawet jeśli miałoby to przełożenie na lekkie spadki udziałów rynkowych. Spółka ma lekki bilans, nieobciążony znaczącymi wydatkami inwestycyjnymi, nie ma zadłużenia, jej zapotrzebowanie na kapitał obrotowy jest de facto ujemne, a 100 proc. zysków planuje wypłacać w formie dywidendy – komentuje Piotr Poniatowski.

- Kurs powinny wspierać wysokie dywidendy, jakie spółka powinna wypłacać i mistrzostw świata w piłce nożnej zaplanowane na końcówkę 2022 r. Piłka nożna to jedna z najpopularniejszych dyscyplin sportu, a nasz reprezentacja jedzie do Kataru, co powinno pomóc wynikom czwartego kwartału – ocenia Łukasz Wachełko.

Raport za pierwszy kwartał 2022 r. STS holding planuje opublikować 25 maja.

Za nami rekordowy rok 2021, odnotowaliśmy historycznie najlepsze wyniki, zarówno finansowe, jak i operacyjne. W pierwszym kwartale 2022 r. wygenerowaliśmy bardzo dobre rezultaty, w tym najwyższy historycznie poziom NGR w ujęciu kwartalnym w wysokości ponad 158 mln zł. Przed nami druga połowa roku, która będzie wypełniona wydarzeniami sportowymi, w tym mistrzostwami świata w Katarze, w których udział weźmie kadra narodowa. To wszystko przełoży się na jeszcze lepsze rezultaty w drugiej połowie 2022 r.