„Good night, sweet prince” – napisał rano na Twitterze Konrad Ryczko z DM BOŚ, zamieszczając zdjęcie tabeli giełdowej z pustymi okienkami kursu i ceny przy nazwie Idea Bank.

To pierwszy przypadek usunięcia spółki z notowań na podstawie przepisów o resolution, w ramach której akcje banku poddanego przymusowej restrukturyzacji zostają umorzone. W Europie taka operacja była ćwiczona już kilka razy. W Polsce po raz pierwszy. Sądząc z lektury wpisów na forach internetowych, dla wielu akcjonariuszy Idea Banku stwierdzenie faktu, że z rachunku maklerskiego zniknęły akcje, było niemałym zaskoczeniem.

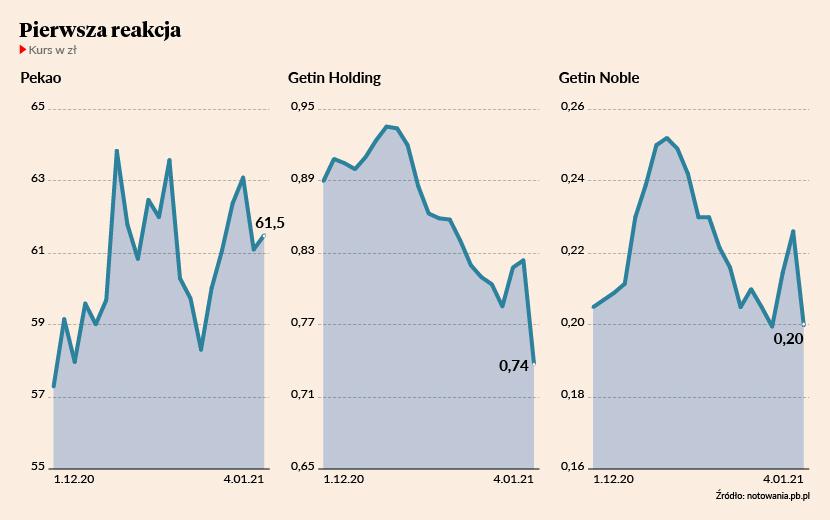

Kursy bratnich spółek Idei od samego rana świeciły na czerwono. Bardzo mocno na początku sesji tracił Getin Holding, mniej Getin Noble, ale spadki były dwucyfrowe. Na koniec dnia drugi i jedyny już bank Leszka Czarneckiego był tańszy o 11 proc., a holding o 10 proc. w stosunku do poprzedniej sesji.

Zazielenił się natomiast kurs Pekao, który zdecydował się przejąć zdrową część biznesu Idei. Zwyżki miały charakter symboliczny, pokazując faktyczne znaczenie transakcji dla biznesu banku.

- Nasza ocen jej wpływu na zdolność do wypłaty dywidendy i konsolidacji rynku jest neutralna. 20 pkt baz., o które zmniejszy się współczynnik wypłacalności banku, ma marginalne znaczenie. Z biznesowego punktu widzenia wydaje się, że koszty integracji pokryją synergie kosztowe. Do tego dochodzą gwarancje BFG – mówi Michał Konarski, analityk DM mBanku.

Marcin Materna, szef działu analiz DM Millennium przyrównuje transakcję na Idei do przejęcia wydzielonej części Deutsche Banku przez Santandera, czy Nordei przez PKO BP - czyli bez większego znaczenia dla biznesu.

- W przypadku Santander wpływ przejęcia na wycenę wynosił 2-3 proc. Z Pekao będzie podobnie. Transakcja daje niewielki potencjał po stronie przychodowej, ale nie wiadomo, jak zachowają się klienci, którzy z jakiegoś powodu wybrali Ideę. Czy zostaną w Pekao? Nie jest to bank o najlepszej reputacji w tym sensie, że nie zalicza się do grupy banków pierwszego wyboru i długo nim nie będzie – uważa Marcin Materna.

Dwa punkty widzenia

Sytuację w sektorze bankowym po likwidacji Idei dość dobrze obrazuje kurs WIG-Banki, który szedł w górę od początku sesji. Zresztą niektórzy przedstawiciele branży tuż po ogłoszeniu procedury resolution publicznie dali wyraz uldze w związku z rozbrojeniem bomby tykającej w sektorze.

- Z punktu widzenia banków, które obserwowały Ideę i obawiały się potencjalnie dużych kosztów w razie upadłości banku, przymusowa restrukturyzacja, której koszt można w przybliżeniu policzyć (a nie są to znaczące kwoty), jest to rozwiązanie korzystne – mówi Andrzej Powierża, analityk DM Citi Handlowy.

Podobnie jak inni analitycy uważa on, że obiektywnie patrząc wdrożenie procedury resolution było nieuchronne, gdyż bank wypełniał niezbędne przesłanki realizacji takiego scenariusza. Niemniej zwraca też uwagę na racje Leszka Czarneckiego, który głośno protestuje przeciwko likwidacji Idei. Publicznie mówi o wywłaszczeniu go z prywatnego majątku przez państwo.

- KNF przez 2 lata blokowała nominację Jerzego Pruskiego, zresztą specjalisty od resolution, na stanowisko prezesa Idei. Żądanie nadzoru ustąpienia Leszka Czarneckiego z funkcji przewodniczącego rady nadzorczej banku nie było posunięciem zachęcającym do dokapitalizowywania banków. Trzeba też przypomnieć sprzeciw BFG wobec planów podwyższenia wskaźników kapitałowych, przedłożonych przez bank w planie restrukturyzacji. Te działania mogły poprawić wskaźniki kapitałowe, które zgodnie z unijnymi przepisami mierzą siłę kapitałową banku – ocenia Andrzej Powierża

Co z Getinem

Informacja o postawieniu Idei w stan likwidacji natychmiast wywołała pytania o przyszłość Getinu. Na Twittterze rozpętała się dyskusja o to, kiedy bank zacznie podpadać pod procedurę resolution, tak, jakby chodziło o zamknięcie restauracji dotkniętej przez koronakryzys, a nie instytucję z 30 mld zł depozytów. Analitycy Trigona oszacowali, że może się to stać w ciągu dwóch lat.

Andrzej Powierża zwraca uwagę na dwie różnice między Ideą i Getinem: ten drugi spełnia minimalne wymogi kapitałowe i, choć cały czas generuje straty, to nie dochodzi do istotnego pogorszenia wskaźników, gdyż jego bilans jest w trendzie spadkowym.

- Gdyby Getinowi udało się ograniczyć koszty finansowania i ryzyka to mógłby osiągnąć trwałą rentowność. Podobnie jak w Idei bilans jest obciążony historycznymi problemami, w jego przypadku są to kredyty frankowe. Pytanie o przyszłość Getinu to faktycznie pytanie o koszt rozwiązania tego problemu i czas w jakim zostanie rozwiązany – mówi Andrzej Powierża.

Bank ma 9 mld zł kredytów frankowych, a według jego szacunków dla sektora banki musiałyby wydać na ugody z klientami – w przypadku opcji zaproponowanej przez KNF - 30 proc. bilansowej wartości tego portfela.

- Trudno nie przyznać racji tym, którzy widzą ryzyko pogorszenia pozycji kapitałowej po dokonaniu odpisów na CHF – mówi analityk DM Citi Handlowy.