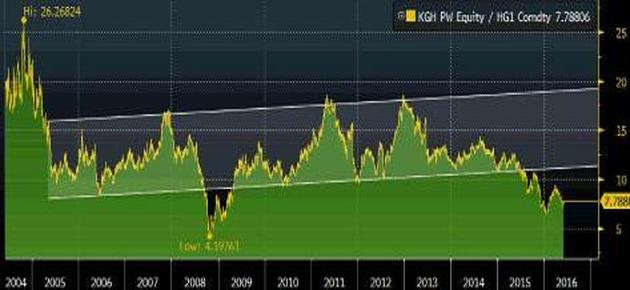

Po tym jak w ciągu 12 miesięcy notowania KGHM zanurkowały o 44 proc., relacja cen akcji spółki oraz notowań miedzi na giełdzie w Nowym Jorku znalazła się blisko siedmioletniego minimum. Jeżeli zaufać wnioskom płynącym z analizy kształtowania się tego prostego wskaźnika, to akcje górniczo-hutniczej spółki są obecnie równie niedowartościowane jak na dnie kryzysu finansowego.

Przez ponad 10 lat relacja kursu spółki oraz cen miedzi niemal nieprzerwanie utrzymywała się w kanale, w ramach którego ceny akcji powoli, ale systematycznie, umacniały się wobec cen surowca (to dosyć naturalna sytuacja, ponieważ w długim terminie surowce nie przynoszą dochodu, w przeciwieństwie do dających prawo do dywidendy udziałów w przedsiębiorstwach). Latem 2015 r. doszło do załamania tej zależności, a wskaźnik zszedł poniżej dolnego ograniczenia formacji. Ta dekoniunktura może jednak być chwilowa, a to dlatego, że wcześniej podobne niedowartościowanie akcji KGHM pojawiło się tylko przez kilka miesięcy na dnie kryzysu finansowego i zostało stosunkowo szybko zażegnane.

Jeżeli kierować się analogią do sytuacji z wiosny 2009 r., to relacja powinna powrócić do wewnątrz kanału, a jedyną niewiadomą jest moment, kiedy to się stanie. Przy założeniu niezmienionych cen miedzi, gdyby relacja powróciła zaledwie do dolnego ograniczenia kanału, notowania KGHM powinny wzrosnąć do 88 zł. Tymczasem dojście relacji do górnego ograniczenia formacji oznaczałoby wzrost kursu spółki do nawet 151 zł.

Kształtowanie się relacji notowań KGHM oraz cen miedzi na giełdzie w Nowym Jorku od 2004 r., wraz z zaznaczeniem kanału trendowego. Źródło: Bloomberg.

Z tej okazji zapewne skorzystają jednak nieliczni, przede wszystkim inwestorzy o najdłuższym horyzoncie. Wszystko dlatego, że chcący ją wykorzystać powinni pamiętać, że rynek może pozostawać nieracjonalny dłużej niż oni pozostaną wypłacalni. Poprzednio wskaźnik utrzymywał się poniżej dolnego ograniczenia kanału przez 8 miesięcy. Choć obecnie taka sytuacja utrzymuje się już od 12 miesięcy, to jednak powrót do normalności może równie dobrze nastąpić już w najbliższych miesiącach, jak i dopiero za kilka kwartałów (za niekorzystnym scenariuszem przemawiać mogą kłopoty KGHM z projektami zagranicznymi, które z uszczuplą wypłacane przez spółkę dywidendy).

Dla inwestorów nie dysponujących tak długim horyzontem jest jednak pewna wskazówka. Notowania miedziowego potentata znalazły się tuż przy dolnym ograniczeniu kanału opisującego jego notowania od początku giełdowej historii, a to sygnał, że w perspektywie kilku miesięcy najbardziej prawdopodobne jest odreagowanie trwającej od trzech i pół roku bessy. W najbardziej optymistycznym przypadku zwyżki mogłyby sięgnąć nawet pułapu 165 zł, gdzie znajduje się górne ograniczenie formacji, podpowiada analiza techniczna. Tymczasem scenariusz bardziej realistyczny zakłada utrzymanie hossy na GPW przy jednoczesnym pogorszeniu postrzegania KGHM za sprawą niższych dywidend. Jeżeli to on dojdzie do skutku, należy przygotować się na bardziej umiarkowane zwyżki notowań oraz powstrzymywanie korekt w okolicach pułapu 59,70 zł, gdzie znajduje się dolne ograniczenie kanału opisującego notowania spółki.

Zwyżkujący kanał widoczny w notowaniach KGHM od początku giełdowej historii spółki. Źródło: pb.pl, Bloomberg.

Aktualizacja - nota metodologiczna

W obliczeniu relacji notowań KGHM i miedzi wykorzystano dane Bloomberga. Historyczny kurs KGHM nie jest korygowany o dywidendy, w przypadku notowań kontraktów na miedź wykorzystano notowania kontraktów z giełdy CMX, wykres kontynuacyjny z odjęciem spreadu kalendarzowego. Notowania obu instrumentów zostały sprowadzone do jednej waluty. We wszystkich przypadkach metodologia ta różni się od metodologii używanej np. przez portal stooq.pl. Analiza przeprowadzona na danych z portalu stooq.pl prowadzi do podobnych wniosków. Aby zobaczyć wykres relacji obliczonej na danych z portalu stooq.pl (obejmujący dłuższy zakres danych niż w pierwotnej analizie, bo od 1997 r.) kilknij tutaj >>>

3

3