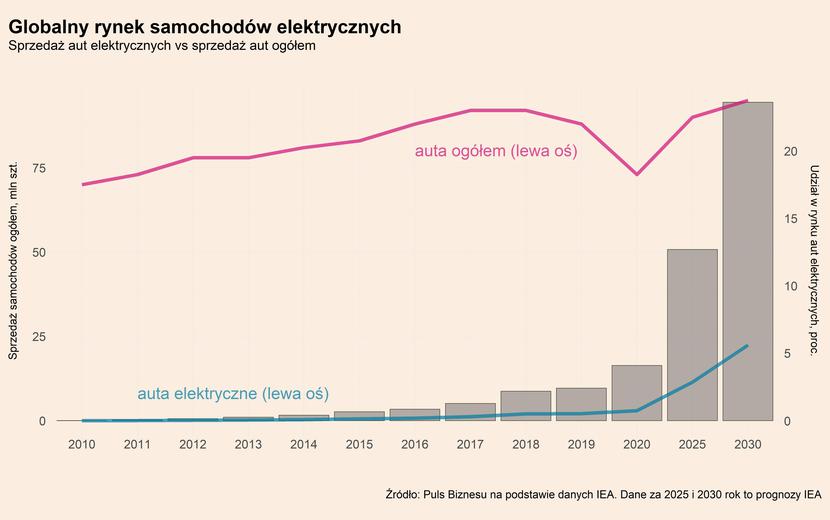

Sprzedaż aut elektrycznych na świecie pomimo pandemii zanotowała kolejny rekordowy rok, a dynamika rynku, która wyniosła 40,6 proc., zaskoczyła rynek. Chociaż był to wynik bardzo zbliżony do średniej rocznej stopy wzrostu w latach 2015-2020, która wyniosła 40,4 proc., to jednak w 2019 r. sprzedaż wzrosła zaledwie o 5,4 proc. w ujęciu r/r i wówczas wydawało się, że rozkręcająca się elektryczna rewolucja w motoryzacji przyhamowała. Obecnie widać jednak, że było to jedynie chwilowe zjawisko.

Potwierdzają to także dane o sprzedaży w pierwszych miesiącach obecnego roku oraz długoterminowe prognozy. W 2025 r. sprzedanych ma zostać na świecie 11,4 mln sztuk takich samochodów, a w 2030 r. prawie dwukrotnie więcej – aż 22,4 mln. Jednocześnie szybko rośnie udział aut elektrycznych w całym rynku samochodów. W 2010 r. znajdował się on poniżej 0,1 proc., w 2015 r. był na poziomie 0,7 proc., a w 2020 r. wzrósł do 4,1 proc.. Oznaczało to wzrost w ujęciu r/r aż o 2,1 pp. Z kolei już w 2025 r. udział ma wynieść 12,7 proc., a w 2030 r. zbliżyć się do 25 proc.

Warto zaznaczyć, że omawiane dane dotyczą zarówno pojazdów napędzane wyłącznie energią elektryczną (BEV – Battery Electric Vehicle), jak również hybrydy typu plug-in (PHEV – Plug-in Hybrid Electric Vehicles), a także samochodów napędzane ogniwami paliwowymi (FCEV – Fuel Cell Electric Vehicles). Ich udział w sprzedaży znacznie się jednak różni. Najbardziej popularne w 2020 r. były samochody wyłącznie z napędem elektrycznym, których udział wyniósł 67,2 proc., następnie samochodów hybrydowych typu plug-in z udziałem 32,4 proc., a jedynie 0,3 proc. stanowiły pojazdy z ogniwami paliwowymi.

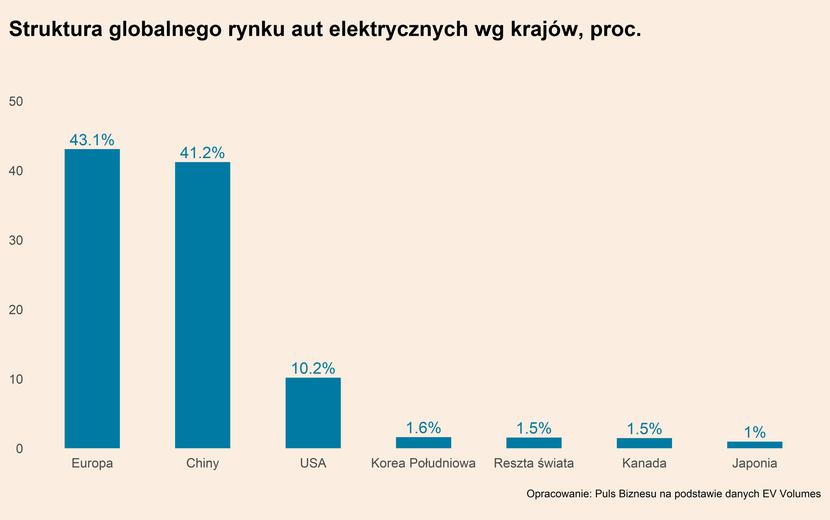

Samochody elektryczne sprzedają się obecnie głównie w Europie i Chinach, które odpowiadają odpowiednio za 43 proc. i 41 proc. rynku światowego w 2020 r., co oznacza, że na każdym z rynków sprzedało się znacznie ponad 1 mln aut. Daleko w tyle pozostają USA z zaledwie 10 proc. udziałem, co daje nieznacznie ponad 300 tys. sprzedanych aut. W samej Europie jednak sprzedaż jest bardzo nierównomierna – w Niemczech w 2020 r. sprzedaż osiągnęła prawie 400 tys. sztuk (13,6 proc. udziału w całości sprzedanych aut), we Francji wyniosła 194 tys. (11,8 proc.), a w Wielkiej Brytanii było to 181 tys. (11,1 proc.). Czwartym największym rynkiem zbytu w Europie była Norwegia, w której zarejestrowano 108 tys. „elektryków” i stanowiły one aż 76,6 proc. wszystkich samochodów zarejestrowanych w tym kraju w 2020 r. Polska z wynikiem prawie 10 tys. zarejestrowanych (2,3 proc.) pojazdów tego typu znajdowała się bardzo daleko poza europejską czołówką.

Kto obecnie wygrywa, a kto przegrywa tą rewolucję? Najwięcej samochodów z napędem elektrycznym w 2020 r. sprzedała Tesla – prawie 500 tys. (16 proc. udziału w rynku), która sprzedawała wyłącznie pojazdy typu BEV (wzrost o ok. 50 proc.). Na kolejnym miejscu znalazł się Volkswagen wraz ze swoimi markami, który sprzedał łącznie prawie 422 tys. (13 proc.), z czego 227 tys. stanowiły samochody typu BEV, a pozostałą część – 195 tys. typu PHEV. Oznaczało to prawie trzykrotny wzrost wobec 2019 r. Bardzo wysoką sprzedaż odnotował również chiński koncern SAIC – 272 tys. (9 proc.), głównie pojazdów typu BEV – 243 tys. Na kolejnych miejscach znalazły się alians firm Renault, Nissan oraz Mitsubishi – prawie 227 tys. (7 proc.) oraz BMW – 196 tys. (6 proc.).

Opisana sytuacja rynkowa jest jednak bilansem otwarcie, bowiem niemal wszystkie największe koncerny motoryzacyjne wydają ogromne na środki na rozwój oferty samochodów elektrycznych.

Branża żyje przede wszystkim wyścigiem Tesli i Volkswagena o miano największego producenta tego typu aut na świecie. Pierwsza z wymienionych firm jest uznawana za absolutnego pioniera jeśli chodzi o wiele rozwiązań wykorzystywany w autach elektrycznych i wciąż wielu analityków ocenia, że posiada ona technologię znacznie przewyższającą posiadaną przez pozostałych rywali. Jednocześnie jednak firma wciąż właściwie nie przynosi zysków z podstawowej działalności (a jedynie operacji finansowych), a ekspansja nie idzie zgodnie z planem, czego przykładem mogą być opóźnienia przy budowie gigafabryki pod Berlinem.

Z kolei Volkswagen nabiera wiatru w żagle i ogłasza ambitne plany w zakresie produkcji aut napędzanych elektrycznie, co ma być sposobem na wyjście z kryzysu spowodowanego aferą Dieselgate. Koncern planuje do 2022 r. uruchomić produkcję samochodów elektrycznych w ośmiu fabrykach, głównie w Europie oraz w Chinach. Plany koncerny mówią ponadto o 70 proc. udziale aut elektrycznych w jego globalnej sprzedaży już w 2030 r. Z kolei już w tym roku Volkswagen może przegonić Teslę i zostać największym na świecie producentem aut elektrycznych.

Do tej rywalizacji chcą również włączyć się inni giganci motoryzacji. Ford ogłosił pod koniec maja br., że do 2030 r. chce, aby 40 proc. jego globalnej sprzedaży dotyczyło aut elektrycznych i do 2025 r. wyda na inwestycje w celu rozwoju tego typu pojazdów 8 mld USD. Stellantis, który posiada 14 marek w swoim portfolio (m.in. Fiat, Opel, Citroen i Peugeot), planuje rocznie wypuszczać 10 nowych modeli samochodów elektrycznych rocznie. Kilka dni temu firma ogłosiła, że od 2024 r. produkcja czterech nowych modeli będzie odbywała się w fabryce we Włoszech. Jednocześnie prezes koncernu przed kilkoma miesiącami mówił, że samochody elektryczną są za drogie i jeśli branża nie będzie w stanie temu zaradzić to może to znacznie ograniczyć popyt.

Odważne zapowiedzi w sprawie aut elektrycznych składały również inne koncerny. Jaguar planuje sprzedawać wyłącznie aut elektryczne od 2025 r., brytyjski producent aut sportowych Lotus od 2028 r., Volvo od roku 2030, a General Motors od 2035.

Podsumowując, rewolucja elektryczna w branży przyspiesza bardzo mocno przyspiesza, co widać zarówno po sprzedaży nowych aut, jak również po działaniach i planach największych koncernów motoryzacyjnych. Wchodzi ona teraz w kluczową fazę, w trakcie której wyłonią się liderzy prawdziwie masowej produkcji tego typu pojazdów.

Podsumowanie pozostałych trendów w branży

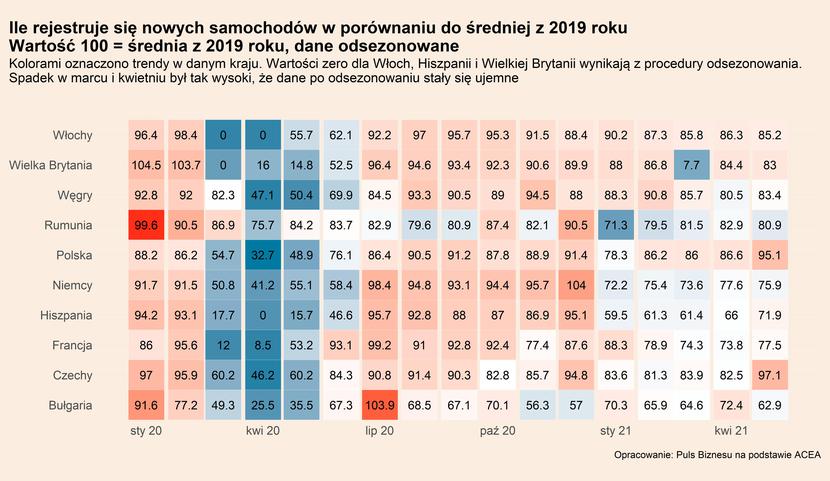

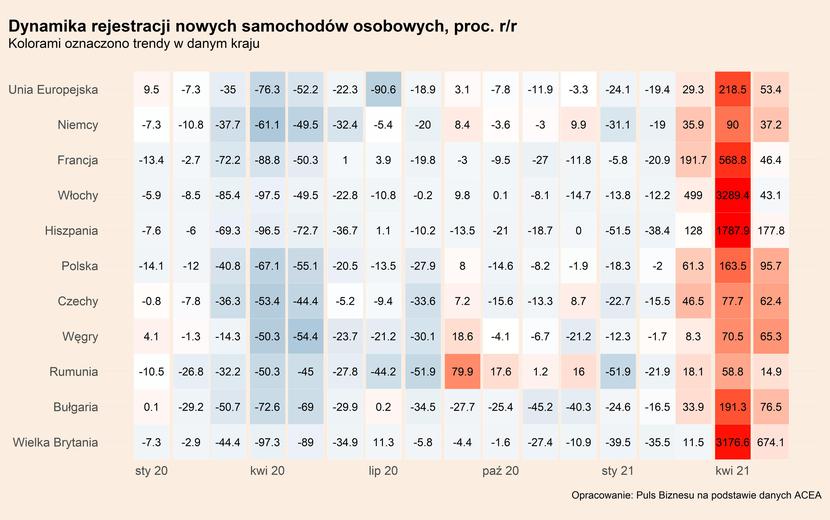

W całej branży koniunktura jest obecnie na umiarkowanie dobrym poziomie. W maju br. liczba nowych rejestracji samochodów po odsezonowaniu na najważniejszych rynkach europejskich znajdowała się w przedziale 80-90 proc. poziomu z maja 2019 r. (przyjęto takie porównanie ze względu na bardzo silny efekt bazy w 2020 r., co utrudnia porównania w ujęciu r/r). Wyraźnie wyższą koniunkturę można było zaobserwować jednak w Polsce, gdzie liczba rejestracji osiągnęła 95,1 proc. z maja 2019 r., a w Czechach nawet 97,1 proc.

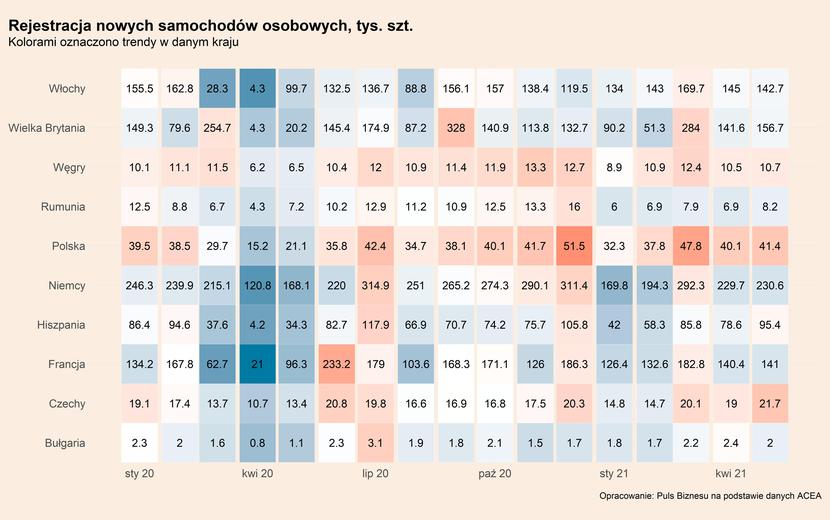

Informacje z fabryk ulokowanych w Europie są bardziej optymistyczne i wskazują na wysoką liczbę zamówień. Portfel zamówień rósł w ubiegłych miesiącach m.in. w fabrykach niemieckich. Wciąż największym problemem dla branży pozostają ograniczenia podażowe, związane zwłaszcza z niedoborem półprzewodników, co wymusza kolejne czasowe przestoje w produkcji.

Dobra koniunktura w polskiej branży motoryzacyjnej widoczna jest na GPW w Warszawie, gdzie indeks WIG-Motoryzacja znajduje się na poziomie 65 proc. wyższym niż w czerwcu 2019 r. Wysoki wzrosty notowali przede wszystkim producenci części samochodowy (Inter Groclin Auto) oraz ich dystrybutorzy (Inter Cars, Auto Partner), a umiarkowane wzrosty producenci opon i ogumienia (Sanok Rubber Company, Dębica). Spośród regularnie śledzonych w analizach spółek, zdecydowanie poniżej poziomu sprzed dwóch lat były British Automotive Holding oraz AC, co jednak było spowodowane głównie czynnikami specyficznym dla tych firm.