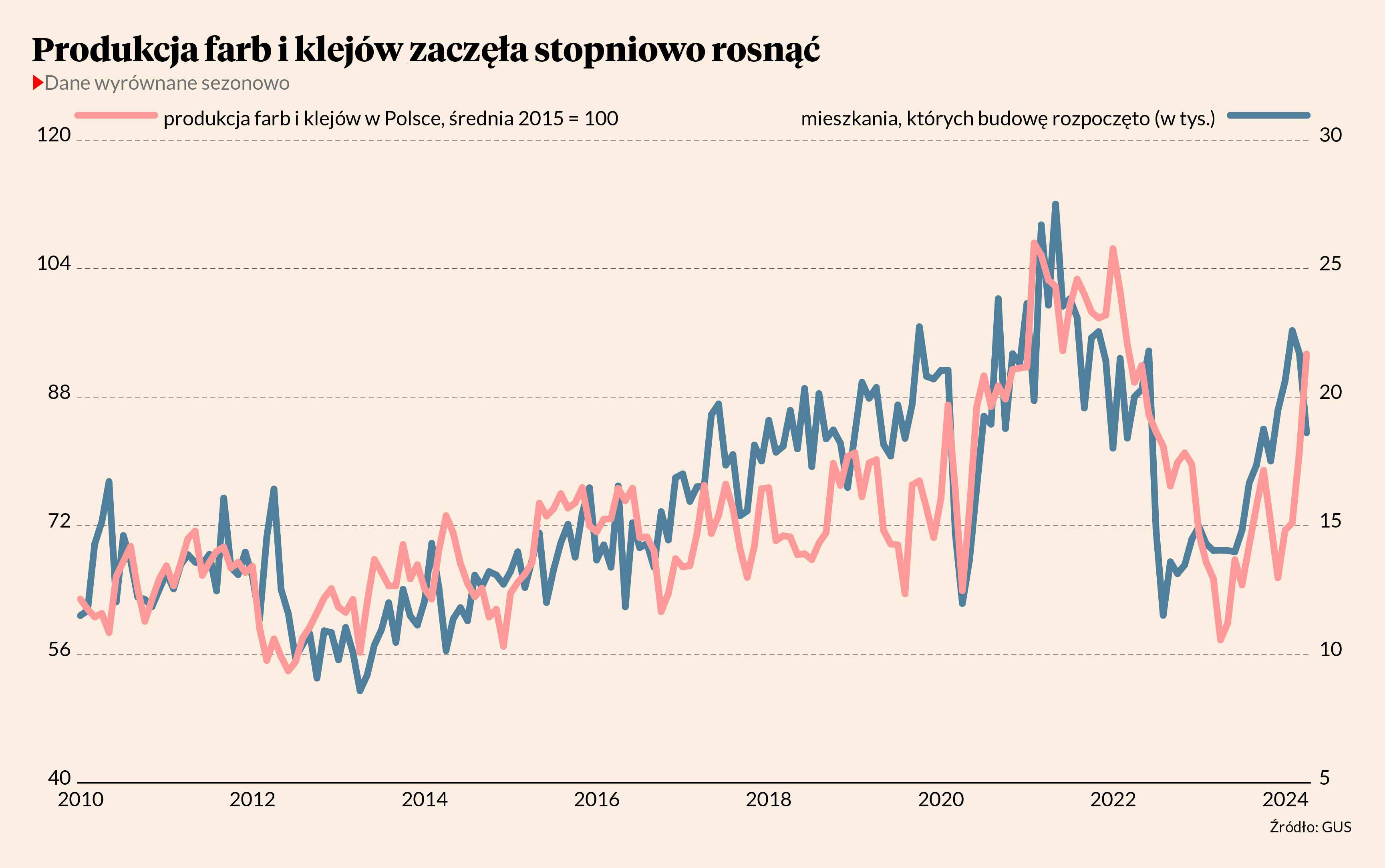

W marcu i kwietniu doszło do wyraźnego zwiększenia produkcji wytworzonej farb i klejów — wyniosła 250 tys. ton (średnio 125 tys. miesięcznie), czyli o 41 proc. więcej niż w analogicznych miesiącach zeszłego roku — wynika z danych GUS. Choć wciąż jest to o 5 proc. mniej niż w podobnym okresie dwa lata temu, to zmiana trendu jest widoczna, co pokazujemy na wykresie. Ponieważ jednak dane GUS nie zawsze współgrają z tym, co widzą przedsiębiorstwa na rynku, szukamy sygnałów, czy rzeczywiście odbicie ma fundamentalne przesłanki.

Ostatnio powiew optymizmu było czuć w wypowiedziach giełdowej spółki Śnieżka. Piotr Mikrut, jej prezes, 12 czerwca mówił tak: „Jesteśmy bardzo zadowoleni z wyników kwietnia oraz zadowoleni z wyników maja. Na razie z optymizmem patrzymy na cały drugi kwartał. Mamy jednak zbyt mało danych, by mówić o sytuacji całego rynku. Chcielibyśmy przynajmniej powtórzyć wolumeny z poprzedniego roku i zacząć te spadki wolumenowe powoli odrabiać w kolejnych latach. Nie możemy jednak powiedzieć, by sam początek roku był pod tym względem optymistyczny”.

Jego ocena dotycząca rynku nie wskazuje więc, by widoczny był wzrost wolumenów, to raczej moment stabilizacji. „Chcielibyśmy przynajmniej powtórzyć wolumeny z poprzedniego roku i zacząć te spadki wolumenowe powoli odrabiać w kolejnych latach. Ale nie możemy powiedzieć, by sam początek roku był pod tym względem optymistyczny”.

Rynek farb i klejów przechodził w ostatnich kwartałach silną dekoniunkturę wywołaną co najmniej czterema czynnikami: 1. wysokie stopy procentowe załamały popyt na mieszkania w Polsce i Europie, 2. wysoka inflacja obniżyła realne dochody ludności i ograniczyła wydatki na dobra dyskrecjonalne (takie jak związane z remontem mieszkań), 3. wysoki poziom popytu na dobra związane z mieszkaniami w latach 2020-21 doprowadził do nasycenia rynku i późniejszego hamowania popytu, 4. znaczna akumulacja zapasów przez hurtowników i detalistów w 2022 i na początku 2023 r. doprowadziły do załamania popytu na zapasy.

Z tych czterech czynników wszystkie zaczynają stopniowo zanikać, choć w różnym tempie. Relatywnie najbardziej trwały jest czynnik pierwszy, czyli wysokie stopy procentowe. Narodowy Bank Polski nie chce obniżać kosztu pieniądza, a rząd nie chce na razie wprowadzać dotacji do kredytów mieszkaniowych, dlatego rynek jest lekko przyduszony. Powoli stopy procentowe zaczął obniżać Europejski Bank Centralny, choć na razie doszło tylko do jednej obniżki o 0,25 pkt proc., a do końca roku nastąpią jeszcze maksymalnie dwie.

Wysoka inflacja natomiast, wysoki stopień nasycenia rynku oraz wysokie zapasy to problemy zdecydowanie przemijające, dlatego warunki do odwrócenia trendów na rynku są coraz lepsze.

Poprawę warunków popytowych widać w badaniach koniunktury GUS. W kwietniu odsetek gospodarstw domowych deklarujących chęć poniesienia wydatków na remont mieszkania w ciągu 12 miesięcy wyniósł 21 proc. Kwartał wcześniej wynosił 16 proc., a rok temu tylko 13 proc. To oznacza, że liczba gospodarstw skłonnych do remontów wzrosła w ciągu roku o połowę. Nawet jeżeli nie wszystkie chęci znajdą ujście w faktycznych zakupach, to rynek musi w końcu odbić się od dna.

W ostatnich latach obserwujemy w Polsce dynamiczny wzrost produkcji farb i klejów. Jest to zjawisko wynikające z kilku kluczowych czynników, które znacząco wpłynęły na kształtowanie się rynku. Po pierwsze, istotnym elementem tego wzrostu jest zmiana łańcucha dostaw. Coraz więcej firm decyduje się na przeniesienie produkcji z Dalekiego Wschodu do centralnej Europy, w szczególności do Polski. Ta strategiczna decyzja ma na celu skrócenie i uproszczenie łańcuchów dostaw, co przekłada się na większą efektywność operacyjną oraz lepszą kontrolę jakości.

Dodatkowo istotnym czynnikiem wpływającym na wzrost produkcji klejów jest spadająca inflacja. Ważnym wskaźnikiem jest fakt, że płace Polaków przekroczyły punkt inflacyjny, co oznacza, że wynagrodzenia rosną szybciej niż ceny towarów i usług. Taka sytuacja prowadzi do zwiększenia siły nabywczej społeczeństwa, co z kolei przekłada się na wyższy poziom konsumpcji. Wzrost konsumpcji jest bezpośrednio związany ze zwiększoną potrzebą remontów i modernizacji mieszkań oraz budynków. W rezultacie rośnie zapotrzebowanie na produkty takie jak farby i kleje, które są niezbędne w procesie renowacji. Firmy produkujące te materiały korzystają na rosnącym popycie, co dodatkowo napędza rozwój branży.

Podsumowując — rosnąca produkcja farb i klejów w Polsce jest efektem synergii kilku czynników. Polska umacnia pozycję jako kluczowy gracz na rynku produkcji materiałów budowlanych w Europie, co przynosi korzyści zarówno przedsiębiorstwom, jak też konsumentom.

Według moich danych i rozmów z klientami z szerokiego rynku nie ma obecnie — styczeń-maj — oznak wyraźnej poprawy koniunktury na rynku farb. Sytuacja może wyglądać różnie — przyrost, stagnacja, niewielki spadek— w zależności od kanału dystrybucji oraz kategorii farb — do drewna, do metalu, kolorowe, białe, emalie, mieszalniki.

W segmencie farb tzw. sezonowych (do drewna i do metalu) kilkuprocentowe przyrosty w produkcji oraz sprzedaży fakturowej mogą być spowodowane zatowarowaniem rynku w kanale dystrybucji — centrale + sklepy, dystrybutorzy/hurt, podhurt, sklepy/detaliści. W pozostałych kategoriach poszczególne przyrosty mogą być spowodowane chęcią zapewnienia odpowiednich stanów magazynowych pod zakupy, które będą realizowane w kolejnych miesiącach — producenci chcą budować przewagę konkurencyjną również od strony dostępności serwisu oraz punktualności dostaw.

Rynek oceniam neutralnie, są miesiące lepsze i gorsze, nie ma wyraźnego boomu lub regresu. Rynek wykonawczy jest w dobrej kondycji, farby z mieszalnika sprzedają się dobrze i z wyraźnym przyrostem rok do roku.