Trzy banki zarobiły w II kw. ponad 1 mld zł, a kilka innych mocno przekroczyło oczekiwania analityków. PKO BP np. zaraportował wynik o 20 proc. wyższy od ich prognoz, a BNP Paribas przebił konsens aż o 37 proc.

— Zaskoczenia w wynikach były na plus. Miał to być bardzo dobry kwartał dla banków i tak było. Sielankowy obraz psuły jedynie rezerwy na ryzyko prawne związane z kredytami walutowymi po wyroku TSUE. To sprawiło, że wyniki nie wszędzie były spektakularne, ale z pewnością przyzwoite. Właściwie wszystkie banki mają wysoką rentowność, a raportowane ROE może być zaburzane z powodów księgowych czy obniżonych kapitałów własnych — mówi Łukasz Jańczak, analityk Erste Securities.

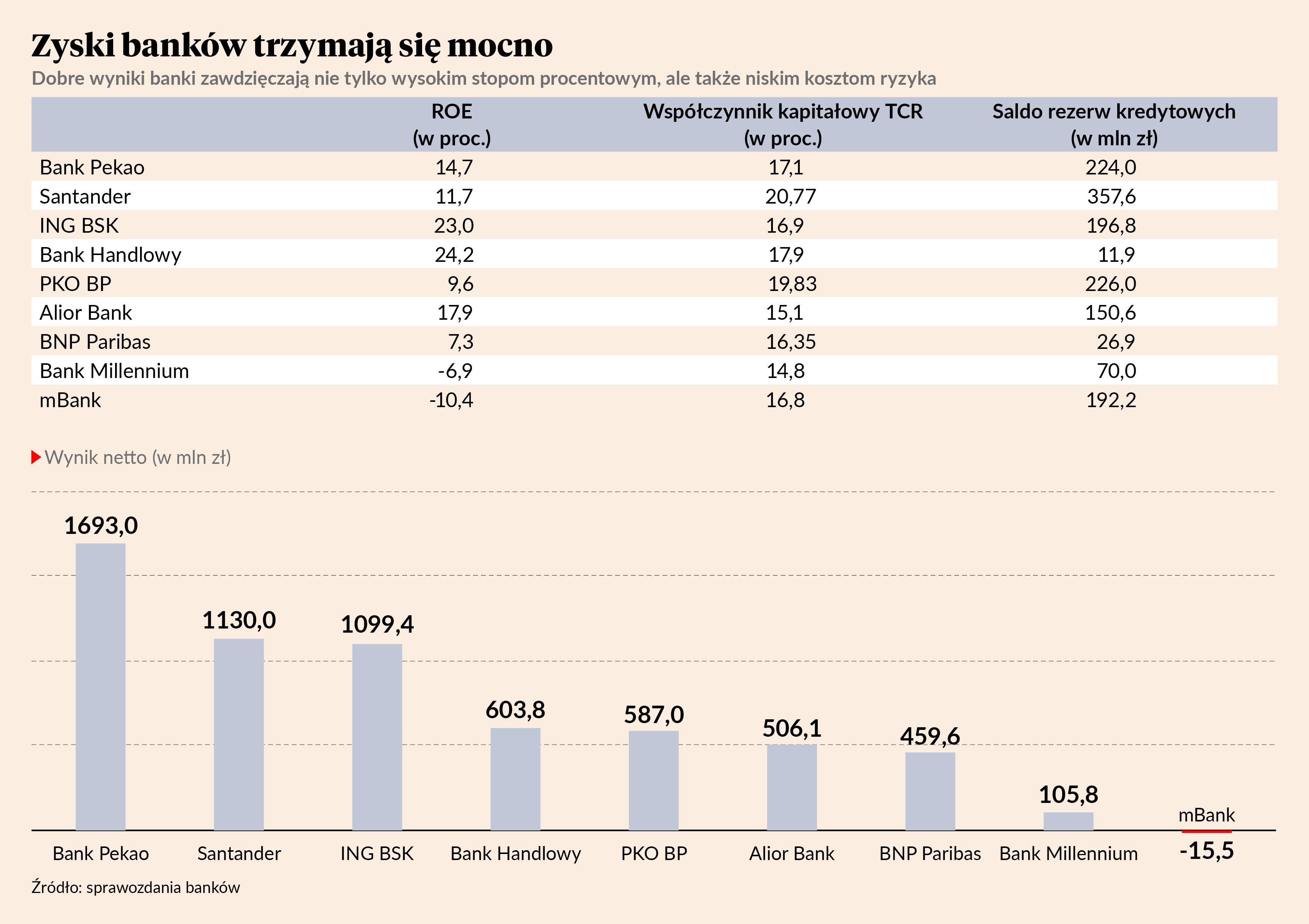

Wynikom banków sprzyjały warunki rynkowe — z jednej strony bardzo wysokie stopy procentowe, a z drugiej bardzo dobra spłacalność kredytów i relatywnie niskie odpisy.

— Koszty ryzyka wynoszące po 0,3-0,5 proc. w stosunku do wartości portfela są bardzo małe. Zdarzają się nawet odwrócenia rezerw w niektórych segmentach, co zrobiło np. PKO BP. Świadczy to o tym, że jest jeszcze zakładka bezpieczeństwa tworzona na przyszłe lata i ewentualne zaburzenia gospodarcze — mówi Łukasz Jańczak.

Koszty ryzyka pozostają niskie dzięki relatywnie dobrej sytuacji gospodarczej — bezrobocie utrzymuje się na niskim poziomie, a płace rosną, choć jest to przede wszystkim wzrost o charakterze nominalnym.

— Pomagały też wakacje kredytowe, które materialnie i psychologicznie wspierały kredytobiorców, choć były niemałym kosztem dla banków. Jeszcze na koniec 2021 r. większość zarządów banków obstawiała wzrost kosztów ryzyka — mało który zakładał, że mimo stóp procentowych na poziomie blisko 7 proc. koszty ryzyka będą tak niskie — mówi Łukasz Jańczak.

Eldorado związane z wysokimi stopami procentowymi nie potrwa wiecznie, ale wyniki banków w kolejnych latach wcale nie muszą być dużo niższe. Spadek marży odsetkowej po oczekiwanych obniżkach stóp nie powinien wywołać dużej wyrwy w zyskach.

— Generalnie na każde 100 pkt baz. obniżki stóp zysk netto sektora spadnie o kilka procent, zatem wrażliwość nie jest tak duża, aby jej się obawiać. Wyniki będą spadać, ale jeśli rynek dobrze ocenia przyszłość, a obecnie szacuje spadek stóp o 200 pkt baz. w średnim terminie, to ubytek wyników nie będzie duży. Ponadto w tym i przyszłym roku składki na BFG są niższe od standardowych — mówi Łukasz Jańczak.