PKO Akcji Plus, Generali Korona Akcje i Millennium Akcji to fundusze, które debiutują na naszej liście rankingowej aktywnie zarządzanych funduszy akcji. W ostatnich 36 miesiącach udało im się bowiem osiągnąć wynik lepszy zarówno od WIG, jak i S&P 500 – o setne części procenta, ale jednak. W efekcie przyznaliśmy im pierwsze symboliczne puchary za mistrzostwo zarządzania, których liczba jest podstawą zestawienia. Jego celem jest bowiem wskazanie funduszy dających względną rękojmię dobrego zarządzania pieniędzmi klientów w dłuższym okresie, a nie promowanie tych, którym splot dość przypadkowych okoliczności pozwolił akurat wykręcić stopę zwrotu lepszą od konkurencji.

Nie interesuje nas czy fundusz koncentruje się na jakimś szczególnym segmencie rynku definiowanym branżowo, wielkością spółek lub geograficznie. Wszystkie wrzucamy do jednego worka. Fundusze akcji polskich potrafią mieć w portfelach spółki zagraniczne bez szczególnych związków z Polską, a w tych od małych i średnich spółek można znaleźć blue chipy. Nic też nie stoi na przeszkodzie, by fundusz o charakterze uniwersalnym przeważył się w kierunku jakiejś branży, gdy ma ona dobre perspektywy. W końcu TFI pobierają opłatę za zarządzanie właśnie za myślenie o perspektywach poszczególnych spółek i branż.

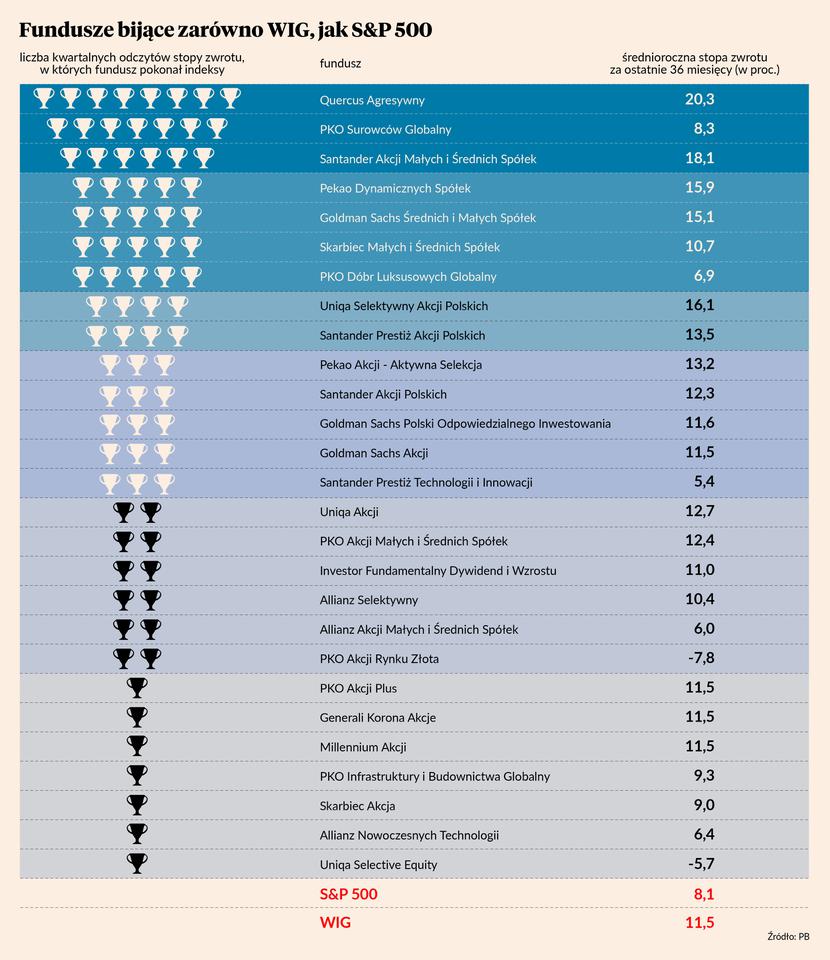

W obecnym odczycie symboliczne puchary za mistrzostwo zarządzania zdobyło ogółem 15 funduszy. Jest wśród nich Quercus Agresywny, zarządzany przez Sebastiana Buczka. Punktował dotychczas w każdej edycji naszego rankingu. W efekcie stał się jego samodzielnym liderem. Dwuindeksowego benchmarku nie udało się tym razem pobić PKO Surowców Globalnemu. Jego dobre wyniki przypadały na czas zarządzania przez Radosława Pelę, który jakiś czas temu opuścił PKO TFI. Obecne potknięcie zepchnęło PKO Surowców Globalny z ex aequo pierwszego na samodzielne drugie miejsce. Na trzecim – również samodzielnie - plasuje się Santander Akcji Małych i Średnich Spółek, którym zarządza Jakub Płotka. Jest to więc pierwszy odczyt naszego rankingu, w który poszczególne miejsca na podium zajęły pojedyncze fundusze. Jeszcze kwartał temu współdzielone było nie tylko pierwsze, ale i trzecie miejsce. Na podium mieściło się aż pięć funduszy.

Nasz ranking rozpoczęliśmy w drugą rocznicę koronawirusowego krachu na GPW. Odczytów stóp zwrotu dokonujemy od tego czasu co kwartał. Obecny odczyt dotyczy okresu 36 miesięcy zakończonego 12 grudnia 2023 r.

Porównując fundusze do indeksów analizujemy średnioroczną stopę zwrotu, gdyż ułatwia to porównanie do lokat bankowych czy obligacji. Ich oprocentowanie podawane jest w stosunku rocznym, nawet jeśli okres zapadalności jest inny. Należy jednak podkreślić, że fundusz inwestycyjny to nie lokata. Nawet najlepsze wyniki mogą zamienić się w straty. Na liście rankingowej są fundusze, którym raz czy dwa udało się pobić rynek rozumiany zarówno jako WIG i S&P 500, ale w ostatnich 36 miesiącach przyniosły straty.

TFI twierdzą z reguły, że w fundusze akcji należy inwestować na co najmniej pięć lat, czyli 60 miesięcy. Nie podają jednak, co konkretnie przemawia za angażowaniem pieniędzy na taki okres, a nie krótszy lub dłuższy.

My sprawdzamy efektywność funduszy w okresach trzyletnich gdyż dla przeciętnego klienta TFI to już dość długo jak na zamrożenie pieniędzy. Największe załamania rzadko sprowadzają też indeksy giełdowe więcej niż o 50 proc. w dół. Wystarczy zaś, by wycena jednostek rosła o niespełna 26 proc. rocznie, by w trzy lata odrobić nawet taką stratę. Stopa zwrotu rzędu 26 proc. to nie mało, ale odbicia po dużych spadkach są zazwyczaj bardzo dynamiczne. Historia dowodzi też, że przysporzenie klientom 26 proc. zysku rocznie nie jest niczym nadzwyczajnym wśród funduszy akcji prowadzonych przez polskie TFI. Gorzej z powtarzalnością wyników.

W tym kontekście warto pamiętać, że opłatę za zarządzanie TFI pobierają niezależnie od tego, czy ich klienci zarabiają czy tracą. Skoro zaś fundusz jest aktywnie zarządzany, to ludzie, którzy się tym zajmują nie powinni dopuścić do spadku wartości jednostek tak dużego, jak spadki indeksów. Zakładając więc 50-procentową przecenę całego rynku, można oczekiwać, że fundusz straci np. 30 proc. By w ciągu trzech lat odrobić spadek o 30 proc., wystarczy uzyskiwać średniorocznie niespełna 13-procentową stopę zwrotu. Na pytanie, czy jest to wysoko zawieszona poprzeczka, każdy musi sobie odpowiedzieć sam. Naszym zdaniem nie.

Dlaczego warunkiem zdobycia symbolicznego pucharu za mistrzostwo zarządzania jest pobicie obu indeksów? WIG to szerokie spektrum spółek z GPW. Indeks uwzględnia też wypłacane dywidendy. S&P 500 to synonim Wall Street, a tam wyznaczane są globalne trendy. Przez lata radził sobie znaczniej lepiej od polskiego rynku. Ostatnio jednak to na GPW można więcej zarobić. Konieczność pobicia dwóch indeksów – czyli w praktyce lepszego z nich – sprawia, że poprzeczka dla zarządzających jest wyżej zawieszona.

Jako że głównym celem naszego rankingu jest uwypuklenie jakości zarządzania pieniędzmi klientów przez ludzi zatrudnianych w polskich TFI, nie uwzględniamy w nim funduszy pasywnych (ich celem jest samo naśladowanie jakiegoś indeksu) oraz wszelkich mutacji funduszy inwestujących w inne fundusze.

Pomijamy też fundusze, których aktywa netto na początku roku były mniejsze niż 100 mln zł. Historia dowodzi, że produkty o małych aktywach potrafią osiągać wyjątkowo korzystne wyniki. Gdy klientów przybywa i aktywa rosną, to stopy zwrotu zwykle maleją. Poza tym TFI mają tendencję do radykalnych zmian strategii inwestycyjnych w produktach o małych aktywach, a więc przynoszących im małe wpływy z opłaty za zarządzanie, a my chcemy, by nasz ranking był drogowskazem wskazującym fundusze dające względną rękojmię dobrych wyników w dłuższym okresie. Dlatego właśnie liczba zgromadzonych pucharów za mistrzostwo zarządzania, a nie stopa zwrotu, jest podstawą zestawienia.

Kurs EUR/USD w najbliższych miesiącach powinien trzymać się poziomu 1,05-1,10.

Amerykańskie akcje są wyceniane średnio atrakcyjnie.

Pod względem wskaźnika cena/zysk polskie akcje są bardziej niedowartościowane od amerykańskich.

Z inflacją w Polsce jest problem, ale jest szansa, że w marcu 2024 r. znajdzie się ona w górnej granicy celu inflacyjnego NBP. Niestety, później odbije.

W Quercusie Agresywnym nie ma obecnie żadnej pozycji, która przekracza 5 proc. aktywów. Brak zdecydowanych faworytów na 2024 r. nie oznacza jednak, że nie da się zarobić.

Inwestorzy zagraniczni kupują polskie aktywa i powinno tak być nadal.

W pierwszej połowie 2024 r. WIG powinien osiągnąć 80-86 tys. pkt, ale korzystne pierwsze miesiące nie oznaczają, że cały rok będzie super wzrostowy. By tak się stało, musi się wyjaśnić sytuacja na Ukrainie i z recesją w Stanach Zjednoczonych.

W pozytywnym scenariuszu S&P 500 i Nasdaq mogą osiągnąć rekordy wszech czasów w pierwszej połowie 2024 r.

Wyniki funduszy dłużnych nadal będą bić oprocentowanie depozytów bankowych. Na innym poziomie są stopy procentowe NBP, więc nie będzie to już 11-12 proc, ale 8 proc. jest realne w 2024 r.