Od historycznego szczytu sprzed niespełna dwóch tygodni do zanotowanego w piątek dołka indeks S&P500 tąpnął o blisko 16 proc. Dzięki dynamicznemu odbiciu już na poniedziałkowym zamknięciu ta strata stopniała do 9 proc. Mimo to wcześniejszy spadek był w kategoriach intraday najgłębszy od załamania po upadku banku Lehman Brothers. Wówczas odrabianie strat trwało długie miesiące, a — jeśli wierzyć analizie Stifela — tym razem wcale nie musi ono być łatwiejsze.

„Odczyty danych są zmienne i warunki mogą równie dobrze się poprawić, jak i jeszcze bardziej się pogorszyć” — zauważa w raporcie Barry Bannister, analityk banku.

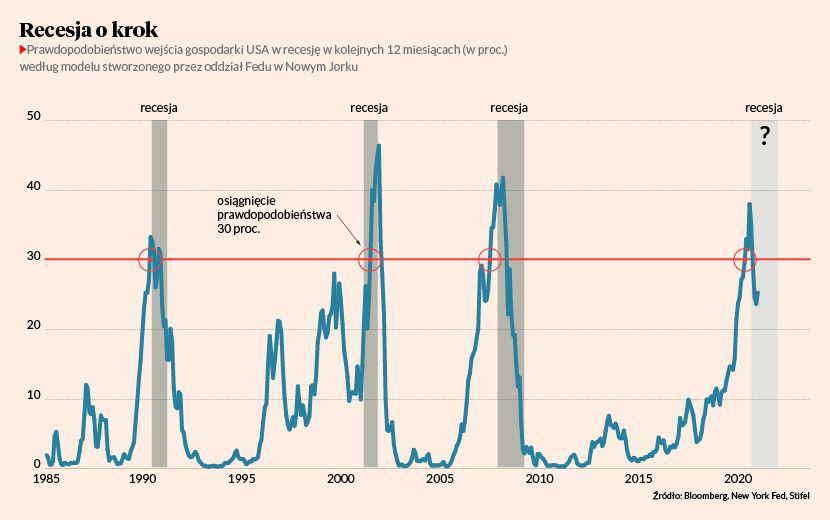

U progu recesji

Według specjalisty szansę na trwałe odbicie mogłyby dać sygnały świadczące o opanowaniu rozprzestrzeniania się epidemii koronawirusa (dynamika zachorowań w Chinach jest uspokajająca, jednak nie można tego powiedzieć o innych krajach). Głównym czynnikiem ryzyka jest natomiast możliwość wejścia USA w recesję. Jej prawdopodobieństwo w ciągu najbliższych 12 miesięcy przekroczyło 30 proc., szacuje nowojorski oddział Fedu.

„Kiedy w ostatnim półwieczu wskazywane przez model Fedu ryzyko recesji w kolejnym roku wzrastało powyżej 30 proc., zawsze do niej dochodziło” — zauważa specjalista.

Zgodnie z tym modelem recesja powinna zacząć się około sierpnia 2020 r., a przy przeciętnym wyprzedzaniu gospodarki przez rynek o 6-7 miesięcy należy założyć, że szczyt hossy Wall Street ma już za sobą, ocenia Barry Bannister. Optymizmem nie napawa ryzyko tego, że Fed mógł wcześniej za mocno podnieść stopy procentowe. Przy uwzględnieniu wpływu wycofywania się z programów QE skala zaostrzania polityki pieniężnej była większa niż przed którąkolwiek recesją w ostatnich 25 latach. Ten wniosek zdaje się potwierdzać odwrócenie się krzywej rentowności, polegające na wyjściu rentowności papierów krótkoterminowych powyżej długoterminowych. Taka sytuacja, wskazująca na zbyt restrykcyjną politykę pieniężną, wielokrotnie była trafną zapowiedzią recesji w USA.

Model wskazuje na bańkę

Dodatkowo stworzony przez Stifela długoterminowy model wartości godziwej indeksu S&P500 pokazuje, że rynek znalazł się w strefie bańki. Model bazuje na CAPE noblisty Roberta Shillera (oczyszczonym z wpływu koniunktury wskaźniku cena/zysk), wskaźniku Q Jamesa Tobina (odnoszącym wartość rynkową spółek do wartości odtworzeniowej ich majątku) oraz na udziale akcji w aktywach amerykańskich gospodarstw domowych.

Indeks S&P500 znalazł się wyraźnie powyżej wskazywanego przez model przedziału, a to jasna zapowiedź, że prędzej czy później dojdzie do pogorszenia koniunktury. Podobna sytuacja miała miejsce w okolicach budowania szczytów przed krachem z 1987 r., w czasie bańki internetowej oraz bańki na rynku kredytów hipotecznych. To wszystko pokazuje, w jakim newralgicznym dla gospodarki amerykańskiej momencie pojawiła się epidemia koronawirusa.

Oprócz zakłóceń w aktywności przedsiębiorstw może ona prowadzić do pogorszenia zaufania konsumentów. Obliczany przez ośrodek Conference Board indeks nastrojów gospodarstw domowych zachowuje się podobnie jak w końcu lat 90., kiedy jego spadek po okresie stabilizacji wciągnął gospodarkę w recesję, zauważa Barry Bannister.

„Warto monitorować ryzyko tego, że wskaźnik zaufania konsumentów jest w trakcie budowania szczytów” — radzi specjalista.

Polityka może namieszać

To nie koniec niepokojących sygnałów, bo groźbie recesji i długoterminowemu przewartościowaniu towarzyszy ryzyko polityczne, zauważa specjalista. Na głównego rywala Donalda Trumpa w jesiennych wyborach wyrasta deklarujący się jako socjalista Bernie Sanders. Jego zwycięstwo — o tyle prawdopodobne, że w scenariuszu recesji w najbliższych miesiącach zaczęłoby rosnąć bezrobocie — nie byłoby korzystne dla amerykańskiego rynku akcji. Prezydentura Berniego Sandersa oznaczałaby wzrost wydatków budżetowych, który przy już teraz wysokim długu publicznym tylko w niewielkim stopniu wsparłby koniunkturę.

Do sfinansowania nowych wydatków konieczne byłoby ograniczenie niezależności Fedu (tak, aby bezpośrednio finansował on deficyt), a to dodatkowo skutkowałoby osłabieniem dolara. W takim scenariuszu beneficjentem mogłyby się okazać surowce i spółki z nisko wycenianych branż (tzw. value). To mogłoby oznaczać początek lepszej passy takich sektorów, jak banki, przemysł czy paliwa (na tle szybko zwiększającej przychody branży technologicznej). Jednak w takim scenariuszu kryje się pewien haczyk.

„Poprzednim trzem przypadkom odwrócenia passy słabego zachowania spółek value na tle wzrostowych towarzyszył spadek indeksu S&P500 w pierwszych dwóch latach o połowę” — ostrzega specjalista.

Światełko w tunelu

Nakreślony przez Stifela scenariusz ma także swoje dobre strony. Obawy przed recesją skłoniły 3 marca Fed do dalszego obniżania stóp, a w pozostałych regionach świata można spodziewać się jednoczesnego łagodzenia polityki pieniężnej i fiskalnej.

„To w pewnym momencie mogłoby przełożyć się na dynamiczne odbicie na rynkach akcji” — przewidywał Barry Bannister jeszcze zanim Rezerwa Federalna (a wcześniej Bank Australii) poluzowały politykę pieniężną.

Pierwsza reakcja inwestorów była bardzo pozytywna — indeksy zaczęły rosnąć. Podrożało też złoto, a na wartości stracił dolar. Na rynku szybko jednak pojawiła się nerwowość, wynikająca z obaw o to, czy nadzwyczajne działania banków centralnych i ewentualnie rządów przyniosą pożądane rezultaty. Pod znakiem odbicia na giełdzie nowojorskiej stać może już druga połowa tego roku, ocenia Barry Bannister. Związane z epidemią koronawirusa łagodzenie polityki w Chinach powinno zapobiec silniejszemu hamowaniu globalnej gospodarki w 2020 r.

Dodatkowo jeśli założyć, że za gwałtownością ostatniej przeceny na Wall Street stało wcześniejsze pogorszenie globalnej płynności w dolarze, to siła takiego negatywnego bodźca powinna zacząć słabnąć.

„Obserwowany spadek rentowności 10-letnich obligacji USA powinien wyhamować umocnienie dolara, a przy łagodzeniu polityki pieniężnej na świecie płynność powinna się poprawiać, wspierając globalne rynki akcji” — zapowiada Barry Bannister.