W lipcu br. Google wydał raport zatytułowany „Closing the Plastic Circularity Gap” (w wolnym tłumaczeniu „Zamykając Lukę w Obiegu Zamkniętym Plastiku”), który został opracowany wspólnie z firmami analitycznymi AFARA, IHS Markit oraz ośrodkiem badawczym Moonshot Factory. Raport jest szeroko dyskutowany w światowym sektorze tworzyw sztucznych (można go znaleźć tutaj). Dosyć enigmatycznie brzmiąca luka w obiegu zamkniętym to nic innego jak produkcja nowego plastiku, a więc takiego, który nie pochodzi przynajmniej w części z recyklingu. Z drugiej strony pokazuje ona jednak także, jak duża część plastiku nie zostanie ponownie przetworzona, tym samym stanowiąc odpady.

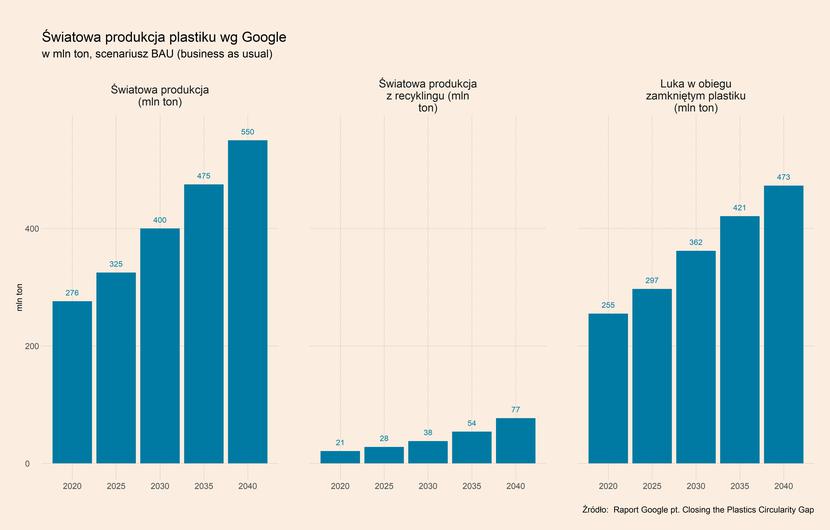

W 2020 r. na świecie wyprodukowane zostało ok. 276 mln ton plastiku, z czego aż 93 proc. (256 mln ton) stanowił nowy plastik – tyle wynosiła więc luka w obiegu zamkniętym plastiku. Oznacza to także, że jedynie pozostałe 7 proc. (21 mln ton) stanowił plastik pochodzący z recyklingu. W scenariusz business-as-usual (BAU), a więc przy założeniu braku radykalnych zmian w technologii recyklingu plastiku, zmian regulacyjnych oraz w zachowaniach konsumentów i firm, w 2040 r. udział plastiku w recyklingu osiągnie 14 proc. światowej produkcji (77 mln ton). To oznacza, że luka zmniejszy się do 86 proc. (473 mln ton). Skumulowana waga opadów z plastiku, której przyrost nastąpi w tym scenariuszu do 2040 r. to aż 7,7 mld ton.

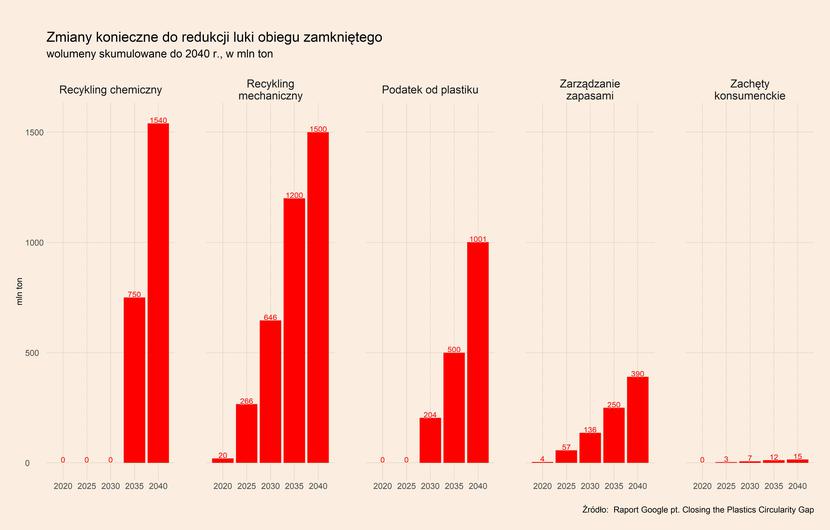

Raport przedstawia jednak alternatywny scenariusz, który wymaga podjęcia pięciu kluczowych kroków. Są wśród nich dwa kroki zwiększające stopień wykorzystania istniejącego plastiku w produkcji nowego – rozwój recyklingu chemicznego oraz rozwój recyklingu mechanicznego, a także trzy kroki zmniejszające popyt na plastik. Mowa tu o wprowadzeniu podatku od plastiku wyprodukowanego bez udziału surowca z recyklingu, a także bardziej efektywnym zarządzaniu zapasami i odpowiednich zachętach dla konsumentów do redukcji zużycia plastiku. W tym scenariuszu możliwe jest zredukowanie produkcji plastikowych odpadów aż o 58 proc., a więc o 4,5 mld ton.

Najważniejszym sposobem zmniejszenia luki w obiegu zamkniętym plastiku to recykling chemiczny, który łącznie ma odpowiadać za aż 20 proc. całej redukcji – ponad 1,5 mld ton, podczas gdy recykling mechaniczny ma odpowiadać za 19 proc. (nieco mniej niż 1,5 mld ton). Na dalszych pozycjach znajdują się działania mające zmniejszyć popyt na plastik – podatek „plastikowy”, który ma odpowiadać za 13 proc. (1 mld ton), bardziej efektywne zarządzanie zapasami za 5 proc. (390 mln ton), a zachęty konsumenckie za 1 proc. (15 mln ton).

Warto skupić się przede wszystkim na recyklingu chemicznym, który jest obecnie technologią wciąż pozostającą w fazie prac badawczych. Polega on na przekształcaniu zużytego plastiku w formie stałej za pomocą wysokiej temperatury na substancje chemiczne w formie płynnej. Jest to więc wykorzystanie tzw. procesu pyrolizy. Znacznie zwiększa to możliwości w zakresie rodzajów tworzyw, którego mogą być poddawane takiemu recyklingu, a następnie także w zakresie ponownego zastosowania otrzymanych substancji. Jest to więc zdecydowanie bardziej efektywny proces niż stosowany obecnie recykling mechaniczny, choć nie wszystkie rodzaje tworzyw mogą być mu poddane.

W rozwój recyklingu chemicznego inwestują obecnie niemal wszyscy najwięksi gracze w branży. Przykładowo, Niemiecki BASF już w 2018 r. uruchomił program ChemCycling, a do 2030 r. ma przeznaczyć na rozwój gospodarki obiegu zamkniętego, w tym m.in. recyklingu chemicznego, ponad 20 mld dolarów. Od 2025 r. spółka chce przetwarzać rocznie 250 tys. ton plastiku. LynondellBasell do 2030 r. chce w ten sposób przetwarzać 2 mln ton plastiku, a Ineos zainwestował w dwie instalacje do recyklingu chemicznego (w Europie i USA). Obie spółki dołączyły również do grona inwestorów konsorcjum Cyclyx, która ma skupiać się na rozwoju technologii recyklingu. Z kolei Swedish Plastic Recycling (SPR) ogłosiła w sierpniu br. inwestycję na kwotę ponad 110 mln dolarów w budowę największej na świecie instalację do recyklingu plastiku, nazwaną „Strefą Zero”. Ma ona być gotowa w 2023 r. i być w stanie przetwarzać 200 tys. ton plastiku rocznie przy wykorzystaniu recyklingu chemicznego.

Zgodnie z szacunkami Google, aby zredukować produkcję plastikowych odpadów konieczne są globalne inwestycje rzędu 426-544 mld USD (licząc według wartości zaktualizowanej netto) w latach 2020-2040, z czego najwięcej ma pochłonąć inwestycja w infrastrukturę do recyklingu (zarówno chemicznego, jak i mechanicznego). Szacunki wskazują, że aby został spełniony opisany scenariusz redukcji, istniejąca obecnie infrastruktura do recyklingu chemicznego musi być rozbudowana 105-135 razy w stosunku do obecnie istniejącej, co pokazuje, że właściwie musi ona zostać zbudowana od zera. Infrastruktura do recyklingu mechanicznego powinna być rozbudowana 5-6 razy w odniesieniu do tej, która już jest wykorzystywana.

Te dane wyraźnie wskazują, że recykling chemiczny zaczyna być postrzegany jako najważniejszy sposób ograniczania plastikowych opadów w perspektywie najbliższych 10-20 lat. Technologia ta przechodzi od fazy badawczej i testów do wykorzystania na dużą skalę przez najważniejszych graczy w branży. Jeśli to się uda to będzie to z pewnością przełom w zakresie gospodarowania plastikowymi odpadami, ale w dłuższej perspektywie również szansa na obniżenie kosztów wytwarzania tworzyw sztucznych.

Podsumowanie pozostałych trendów w sektorze

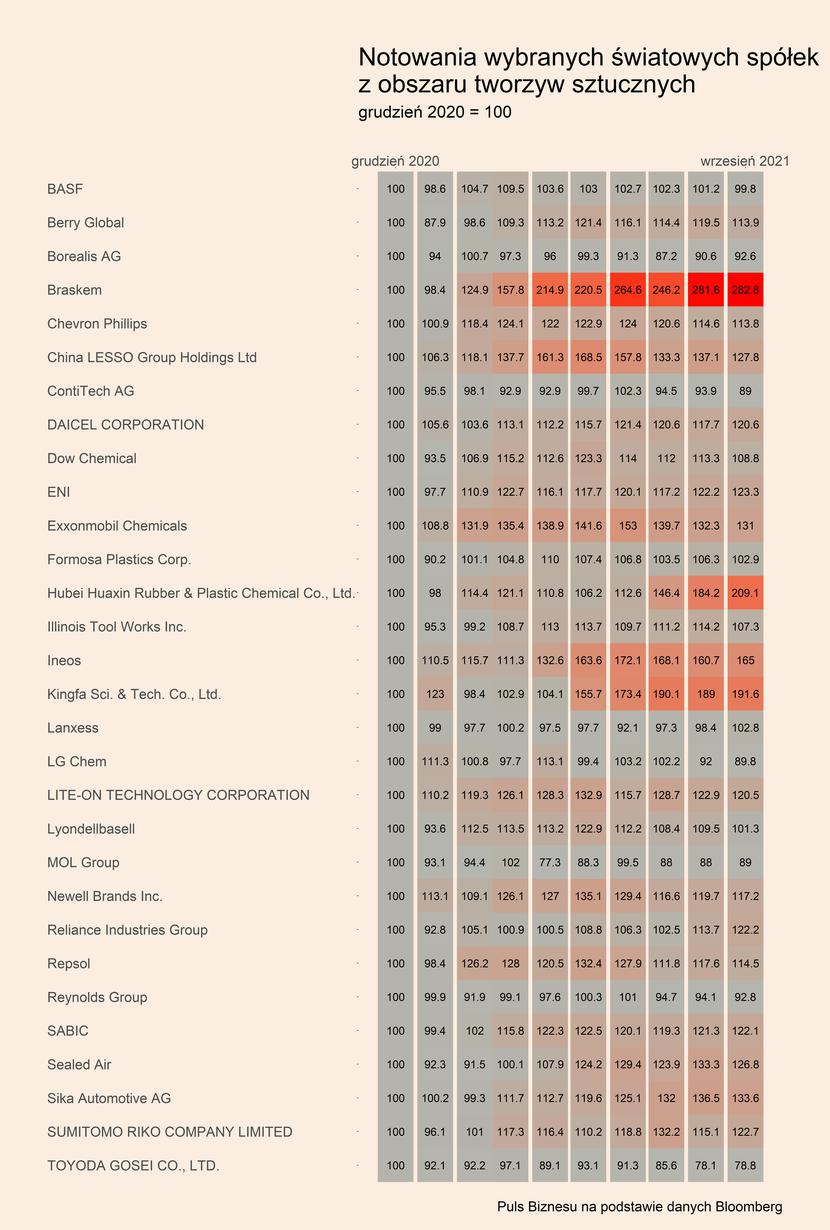

Kursy akcji kilkudziesięciu największych światowych producentów tworzyw sztucznych wykazują pewien rozjazd. Z jednej strony notowania ok. połowa obserwowanych przez nas spółek wzrosły w tym roku, z czego niektórych bardzo znacząco (Braskem, Hubei Huaxin Rubber & Plastic, Kingfa Sci. & Tech., Ineos). Z drugiej strony kurs pozostałych spółek w ostatnich miesiącach spada lub utrzymuje się w trendzie bocznym. Widać to wyraźnie na mapie ciepła, gdzie ceny akcji spółek zostały przedstawione w stosunku do grudnia 2020 r.

Widać, że częściowo inwestorzy podążają za cenami tworzyw sztucznych – można dostrzec korelację pomiędzy cenami akcji a indeksem Plastixx, który pokazuje ceny dwunastu najważniejszych tworzyw sztucznych na rynkach Europy Zachodniej. Jego maksimum przypadło na maj 2021 r., kiedy osiągnął wartość 3225 pkt. (+88,7 proc. w ujęciu r/r), a później zaczął spadać i obecnie w sierpniu wyniósł 3077 pkt. Notowania części spółek zareagowały podobnie. Cena akcji spółki Repsol znajdowała się we wrześniu br. na poziomie 14,5 proc. wyższym niż w grudniu 2020 r., podczas gdy w maju było to 32,4 proc. Podobnie jest w przypadku Newell Brands – 17,2 proc. we wrześniu wobec 35,1 proc. w maju, w przypadku Lynondellbasell jest to zaledwie 1,3 proc. we wrześniu w odniesieniu do 22,9 proc., Lite-On Technology zyskuje obecnie 20,5 proc. wobec 32,9 proc., Dow Chemical 8,8 proc. versus 23,3 proc. w maju, a China Lesso 27,8 proc. w stosunku do 65,8 proc.

W najbliższych miesiącach można się raczej spodziewać dalszego delikatnego wyhamowania cen plastiku, co będzie przekładało się na gorsze wyceny akcji producentów tworzyw sztucznych.