"Uważamy, że obecnie akcje wycenione są blisko swojej rzeczywistej wartości" - napisał analityk w raporcie z 18 czerwca, w którym cenę docelową w perspektywie dziewięciu miesięcy wyznaczył na 69,5 zł.

Mateusz Chrzanowski prognozuje 1,75 mld zł przychodów spółki w 2024 r. i 788 mln zł zysku netto, nieco mniej niż w 2023 r.

"Udostępnienie klientom Planów Inwestycyjnych rozpoczęło okres transformacji spółki z brokera instrumentów CFD w kierunku centrum finansowego. Kolejne produkty zwiększają atrakcyjność dla inwestorów długoterminowych, stąd też i coraz wyższe obroty na akcjach i ETF. Ma to jednak znikomy wpływ na wyniki. Uważamy, że może to być ważna część biznesu, ale w długim terminie, kiedy baza klientów będzie na tyle duża, że możliwe będzie wprowadzenia opłat od transakcji. Podobnie oceniamy pozostałe zapowiedziane usługi, które do pełnej monetyzacji potrzebują większej masy" - dodał analityk.

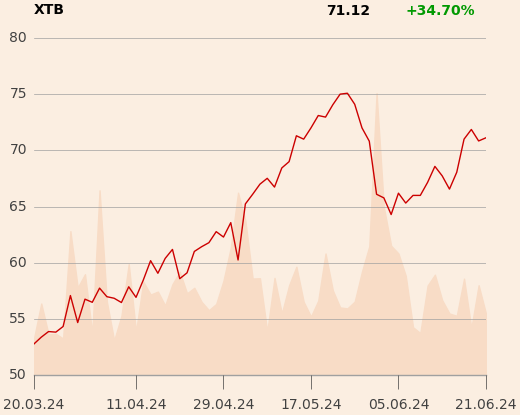

Od wydania poprzedniej rekomendacji przez analityka kurs spółki urósł o 110 proc.