W piątek, 12 kwietnia, dolarowe notowania złota ustanowiły nowy rekord wszech czasów na poziomie 2448,75 USD za uncję trojańską. Data była nieprzypadkowa. Dzień później Iran dokonał odwetowego ostrzału rakietowego Izraela. Rynki finansowe obawiały się, że może to doprowadzić do wybuchu nowej wojny na Bliskim Wschodzie, której ofiarą padnie eksport ropy z Zatoki Perskiej.

Na szczęście tak się (przynajmniej jak dotąd) nie stało i cena złota szybko spadła w pobliże 2300 USD/oz. W tle są jednak inne czynniki, które od początku marca podnoszą notowania królewskiego metalu. Po pierwsze, są to obawy związane z przedwczesnym poluzowaniem polityki monetarnej w Stanach Zjednoczonych. Rezerwa Federalna jest pod silną presją zarówno lobby finansowego, jak i polityków, aby jeszcze w tym roku obniżyć stopy procentowe. Problem w tym, że inflacja CPI w Ameryce ani myśli spadać, a od początku 2024 r. z miesiąca na miesiąc wręcz rośnie.

W tej sytuacji ewentualna obniżka stopy funduszy federalnych (której rynek spodziewa się we wrześniu) mogłaby przynieść nasilenie presji inflacyjnej i wyraźny spadek realnych stóp procentowych w USA. A to woda na młyn dla dolarowych cen złota. Dodajmy: cen nominalnych. Gdyby bowiem wziąć pod uwagę inflację CPI dla Stanów Zjednoczonych, to historyczny rekord ze stycznia 1980 r. wciąż pozostaje niepobity. Ówczesne 850 USD miało taką samą siłę nabywczą, jak dzisiejsze 3390 USD – wynika z kalkulatora inflacyjnego rządowego Biura Statystyki Pracy.

Nie tylko dolarem żyje świat

Przyzwyczailiśmy się, że złoto wyceniane jest w dolarach amerykańskich – czyli we współczesnej walucie rezerwowej i rozliczeniowej świata. Lecz tak naprawdę jest dokładnie na odwrót. To złoto wycenia dolara. Kurs XAU/USD mówi nam, ile złota wart jest jeden banknot studolarowy. Gdy w roku 1913 ustanowiono System Rezerwy Federalnej, uncję (31,1035 gramów) złota można było wymienić na 20,67 USD. Oznacza to, że jeden dolar wart był wówczas ok. 1,5 grama złota. Dziś ta sama uncja wyceniana jest na 2313 USD. Zatem jeden dolar to zaledwie 0,013 grama kruszcu. Wystarczyło zatem niespełna 110 lat, aby dolar stracił ponad 99 proc. swej wartości względem złota.

W ten sposób potwierdza się stara prawda, że w długim terminie wartość fiducjarnego pieniądza zmierza w kierunku swej wartości wewnętrznej. Czyli w tym przypadku do zera. Bo mniej więcej tyle warty jest kawałek papieru zadrukowany farbą i opatrzony jakimś znakiem wodnym czy innym hologramem. W tym momencie dochodzimy do drugiej kluczowej kwestii. Czyli faktu, że siła nabywcza różnych walut maleje w różnym tempie. W przypadku dolara jest to „zaledwie” 3,85 proc. rocznie. Tyle przynajmniej wyniosła oficjalna średnioroczna inflacja CPI w Stanach Zjednoczonych w ostatnich 50 latach. Niby niewiele, ale przekładało się to na utratę 85 proc. siły nabywczej USD i przeszło 20-krotnego wzrostu dolarowych cen złota w tym okresie.

Z podobnymi dylematami mierzą się jednak inwestorzy na całym świecie. Od dawna już żadna waluta nie jest zabezpieczona złotem. Ani niczym innym poza dobrym słowem szefa banku centralnego. I choć „barbarzyński relikt” powszechnie kwotuje się w dolarze amerykańskim, to mieszkańcy Stanów Zjednoczonych w 2023 r. odpowiadali za zaledwie 8,14 proc. indywidualnych zakupów kruszcu – wynika z danych Światowej Rady Złota. Mówimy tu zarówno o złocie inwestycyjnym, jak również w postaci wyrobów jubilerskich. Jeśli zaś liczyć jedynie złoto bulionowe, to inwestorzy z USA nabyli mniej niż co dziesiątą złotą sztabkę czy monetę. A zatem za ponad 90 proc. popytu na złoto inwestycyjne odpowiadają mieszkańcy wszystkich pozostałych krajów świata z dominującym udziałem Chin, Indii, Turcji, krajów arabskich, Wietnamu oraz Niemiec i Szwajcarii.

Szersze spojrzenie

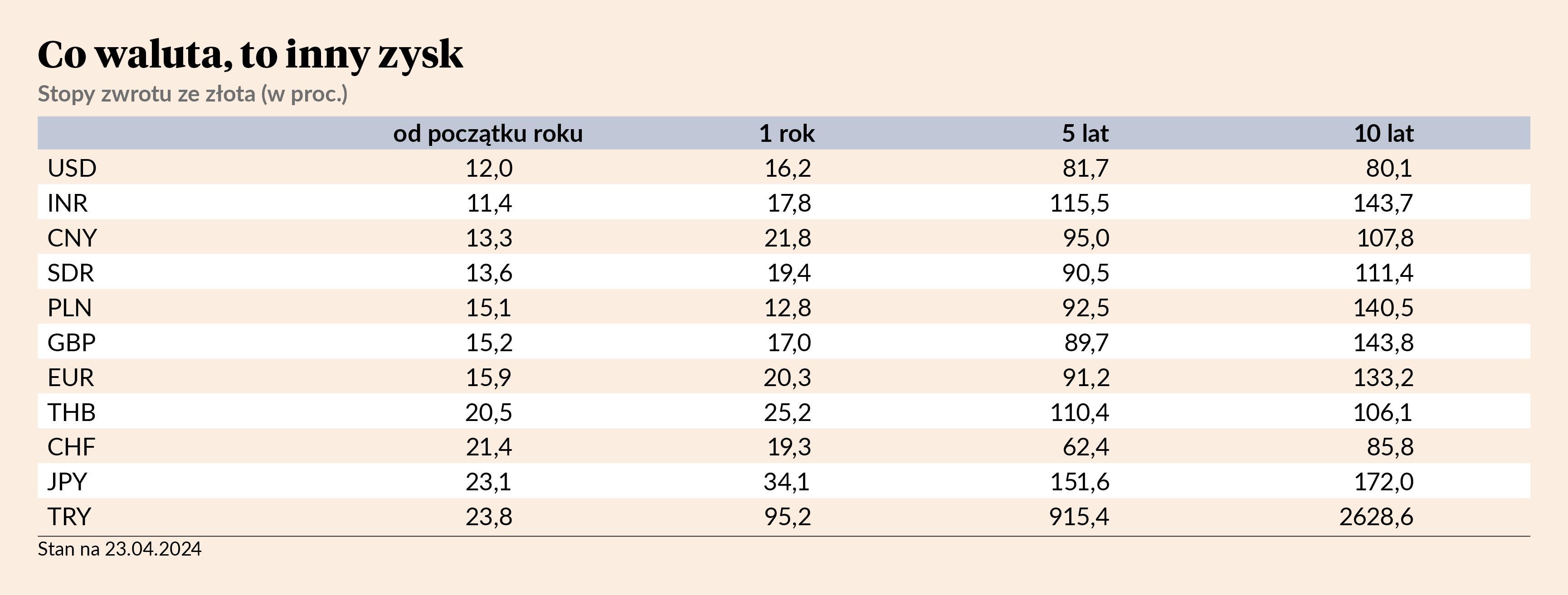

Dlatego analizując ceny złota warto wyjść z dolarowego zaścianka i spojrzeć na sprawę bardziej światowo. Zarówno w krótkim, jak również stosunkowo długim – bo dziesięcioletnim – terminie widzimy, jak względna siła amerykańskiej waluty wpływa na postrzeganie stóp zwrotu ze złota. Licząc w dolarze żółty metal w 2024 r. zyskał zaledwie 12 proc. Ale już w przeliczeniu na polskiego złotego jest to ponad 15 proc., w euro prawie 16 proc., a w najsłabszych tegorocznych walutach typu jen japoński czy lira turecka jest to ponad 23 proc.

To samo widać w horyzoncie dziesięcioletnim, który stał pod znakiem mocnego dolara. W amerykańskim pieniądzu złoto umocniło się o 80 proc. Ale już z punktu widzenia Hindusa czy Chińczyka cena kruszcu więcej niż podwoiła się w tym okresie. To samo mogą powiedzieć inwestorzy z Polski, Niemiec, Wielkiej Brytanii czy Tajlandii. W Japonii uncja złota kosztuje dziś o 172 proc. więcej niż dekadę temu. O Turcji czy innej Argentynie nawet nie warto tu wspominać.

Jakie stąd można wyciągnąć wnioski? Po pierwsze, że w długim i bardzo długim terminie królewski metal zyskuje względem „papierowych” walut. A to dlatego, że wartość pieniądza fiducjarnego nieustannie zmierza w kierunku zera (i czasami nawet je osiąga). Po drugie, że obserwowana przez ostatnie kilkanaście lat względna siła dolara sprawiła, że osiągi złota liczone we wszystkich pozostałych głównych walutach świata są lepsze, niżby to się mogło wydawać. W tym aspekcie inwestowanie w złoto jest nie tylko zabezpieczeniem szerokiego portfela inwestycyjnego, ale też ochroną przed deprecjacją krajowej waluty.