Potwierdzają się prognozy z końca 2011 r. wieszczące spadek sprzedaży kredytów hipotecznych w tym roku. Po pięciu miesiącach rynek wyhamował o około 25 proc. W marcu hamowanie było najostrzejsze — o 27,5 proc., w kwietniu o 23 proc., a w maju o 24 proc.

— To efekt ograniczeń w programie „Rodzina na swoim” — wyjaśnia Remigiusz Falkowski, szef hipotek w Pekao. O ile w 2011 r. co trzeci udzielany kredyt miał rządowe dofinansowanie, o tyle w maju tego roku już tylko co szósty.

Ograniczenia niestraszne

Wiele się mówi o wpływie rekomendacji T na podaż kredytów. Zdaniem Remigiusza Falkowskiego, jej wpływ jest przeceniany.

— Kluczowe jest to, na co klienta stać. Wystarczy, że kredytobiorca, który stara się o kredyt o wartości 200 tys. zł, wynegocjuje 15-20 tys. zł upustu u sprzedawcy lub wniesie wkład własny, a kredyt dostanie. Inaczej mówiąc, w związku z rekomendacją klienci zaciągają kredyty o mniejszej wartości, ale nie zostali wypchnięci z rynku — mówi Remigiusz Falkowski. Tomasz Zyśko, szef sprzedaży BGŻ, mówi, że rekomendacja sprawiła, iż zdecydowanie osłabło zainteresowanie kredytami o długim okresie kredytowania.

— KNF osiągnęła cel i poprzez ujednolicenie liczenia zdolności kredytowej długość okresu kredytowania się skróciła. Nikomu nie opłaca się zaciągać długoterminowych kredytów — mówi Tomasz Zyśko.

Od początku roku spada też średnia wartość kredytu. W marcu 2011 r. statystyczny nabywca mieszkania zadłużał się na 209 tys. zł. Rok później już na 203 tys. zł. W kwietniu średnia kwota kredytu spadła do 200 tys. zł, a w maju do 199 tys. zł. Poza tym rynek, choć przy spłaszczonych dynamikach w stosunku do 2011 r., zachowuje się podobnie. Po dobrym marcu przyszedł słabszy kwiecień, a w maju tradycyjnie nastąpiło odbicie.

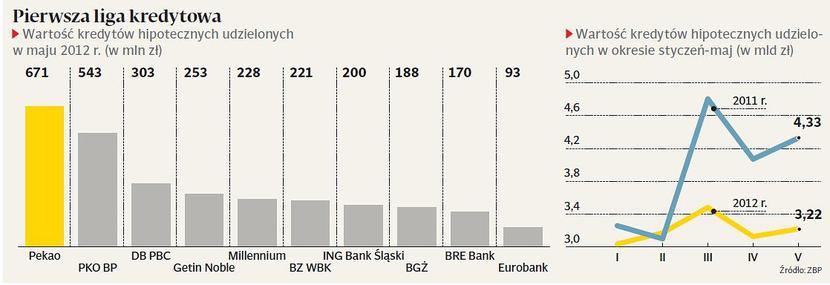

Z danych Związku Banków Polskich, do których dotarł „Puls Biznesu”, wynika, że przed miesiącem banki pożyczyły klientom pod zastaw hipoteczny 3,221 mld zł. Liderem, trzeci miesiąc z rzędu, jest Pekao, który powiększył przewagę nad drugim w rankingu PKO BP.

O ile w kwietniu różnica wynosiła mniej niż 100 mln zł, to w maju wzrosła do 130 mln zł. Pekao pożyczył klientom 671 mln zł, podczas gdy konkurent 543 mln zł. Mocne trzecie miejsce trzyma DB PBC z 303 mln zł.

Getin Noble opuścił gardę i z 250 mln zł zajmuje trzecie miejsce, ale to już nie jest ten sam bank co przed rokiem. Gwiazdą zestawienia jest BGŻ, który osiągnął historyczny rekord sprzedaży — 188 mln zł, czyli o 40 mln zł więcej niż przed miesiącem. Zupełnie natomiast spadła sprzedaż w Nordei, kiedyś prymusowi zestawień. W maju bank udzielił kredytów na niespełna 40 mln zł.

Rodzinna jesień

Bankowcy spodziewają się, że po słabszym początku roku rynek odkuje się w drugiej połowie za sprawą… „Rodziny na swoim”.

— Program kończy się w tym roku. Spodziewamy się, że od września wzrośnie popyt na kredyty z dopłatami, ponieważ klienci będą jeszcze chcieli z nich skorzystać. W Warszawie niełatwo znaleźć mieszkania, których ceny mieszczą się w limitach wyznaczonych przez program, ale w innych miastach, np. Bydgoszczy, Toruniu, prawie 100 proc. ofert na rynku pierwotnym kwalifikuje się do „Rodziny na swoim” — mówi Agata Chrzanowska z departamentu marketingu bankowości hipotecznej Millennium Banku.

— Koniec roku będzie ciekawy. Deweloperzy wychodzą z promocjami pasującymi do „Rodziny na swoim”, zresztą nie mają innej możliwości. Jeśli cena promocyjna jest powyżej progu wyznaczonego przez program, sprzedaż staje — dodaje Remigiusz Falkowski. Jego zdaniem, dzięki większemu popytowi, napędzonemu przez „Rodzinę na swoim”, poziomy sprzedaży na jesieni będą zbliżone do ubiegłorocznych.

Pod warunkiem że banki będą w stanie dostarczyć finansowania na takim poziomie jak przed rokiem. A to wcale nie jest takie pewne, bo liczba graczy systematycznie się zmniejsza.

Kredytowanie mocno przykróciły Getin, Nordea oraz Kredyt Bank (niespełna 50 mln zł w maju, wobec 98 mln zł przed rokiem). Tomasz Zyśko uważa, że przy mniejszej konkurencji marże kredytów hipotecznych mogą nieco pójść w górę.