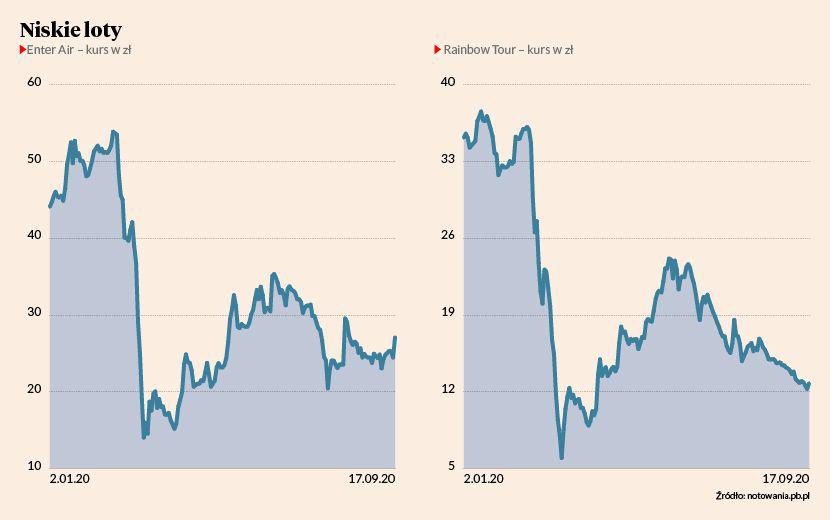

Zalecenie dla Enter Air, przewoźnika czarterowego, brzmi „kupuj” z ceną docelową 35 zł. W dniu wydania rekomendacji (10 września) potencjał wzrostu sięgał 45 proc. Obecnie kurs wynosi 24,3 zł, a potencjał wzrostu to około 44 proc. Rekomendacja dla Rainbow Tours również brzmi „kupuj”, a cena docelowa to 18 zł. Potencjał wzrostu względem obecnego kursu to 54 proc.

„Pomimo faktu, że spółki te różnią się profilem działalności, w obecnej sytuacji są podatne na te same czynniki. Po obiecującym dla obu spółek początku roku wybuch pandemii COVID-19 wstrzymał działalność biur podróży w II kwartale 2020 i znacząco zmniejszył popyt na zorganizowane wycieczki również w kolejnych kwartałach. Dlatego też oczekujemy, że ten rok jest stracony dla zorganizowanej turystyki” — napisał analityk w uzasadnieniu raportu.

Jego zdaniem wpływ pandemii jest już odzwierciedlony w kursach akcji obu spółek, w związku z czym należy zwrócić uwagę na perspektywy odbudowy popytu na zorganizowane wycieczki.

„Zgodnie z oczekiwaniami IATA (Międzynarodowego Zrzeszenia Przewoźników Powietrznych) odbudowa ruchu do poziomów sprzed pandemii powinna zająć ok. czterech lat. Szacujemy, że w przypadku zorganizowanej turystyki ten czas będzie krótszy. Zakładamy, że Enter Air powróci do poziomów sprzedaży z 2019 r. w ciągu dwóch lat, podczas gdy w przypadku Rainbow Tours powinno to zająć rok dłużej” — dodaje Piotr Jusiński.

Wymagane prawem zastrzeżenia do rekomendacji dostępne są na pb.pl.