Jak co miesiąc przyglądamy się notowaniom indeksów branżowych na europejskich giełdach i analizujemy najważniejsze zjawiska gospodarcze, które sygnalizują. Opieramy się na indeksach Stoxx Europe Total, obejmujących od kilkunastu do nawet ponad stu europejskich (w tym polskich) spółek z dwudziestu trzech branż.

W zeszłym miesiącu notowania wielu indeksów branżowych odbiły po bardzo słabym wrześniu. Najmocniej wzrosły indeksy spółek z przemysłu lotniczego i obronnego (11,4 proc.), sprzętu elektrycznego (8,5 proc.), firm ogólnoprzemysłowych (8,4 proc.) oraz inżynierii przemysłowej (6,9 proc.) i chemicznych (5,5 proc.). Były to zatem branże przemysłowe, co może być zaskakujące biorąc pod uwagę szerszy kontekst makroekonomiczny – spowolnienie gospodarcze, pogarszający się popyt na towary oraz fatalne nastroje w przemyśle.

W ciągu ostatniego miesiąca okazało się jednak, że sytuacja w przemyśle jest lepsza niż można się było spodziewać. Spadek produkcji (przynajmniej na razie) nie jest tak dotkliwy jak obawiali się inwestorzy i analitycy, a bardzo ciepły październik spowodował wyraźne spadki cen energii w Europie i dał nadzieję, że uda się przetrwać zimę bez konieczności jej racjonowania.

Ten optymizm inwestorów jest widoczny szczególnie, kiedy analizuje się notowania najbardziej energochłonnych branż – chemicznej, metali przemysłowych i materiałów budowalnych (notowanych wraz z budownictwem). W ciągu ostatniego miesiąca spółki z tych sektorów wzrosły średnio o 3,4 proc., a w porównaniu do października 2021 r. są niżej o zaledwie 1,0 proc.

Czy ten optymizm jest uzasadniony? Można mieć wątpliwości.

Ceny energii dla przemysłu w ciągu roku wzrosły przecież kilkukrotnie i nawet jeśli w ostatnich tygodniach spadają to w najbliższych miesiącach będą się utrzymywać na poziomach nieporównywalnych do tych sprzed pandemii. Słabsze niż przed rokiem są też perspektywy popytu dla tych branż. Z drugiej strony są też oczywiście czynniki, które przeciwważą negatywne zjawiska. Wśród nich można wymienić odcięcie podaży metali oraz materiałów budowalnych z Rosji, co poprawia pozycję europejskich producentów, wysoką inflację umożliwiającą łatwiejsze przerzucanie kosztów na klientów, czy dopłaty do cen energii dla najbardziej energochłonnych branż. Mimo wszystko tak wysokie notowania tych spółek wydają się mieć słabe podstawy. Spółki będą musiały podnosić ceny, co będzie obniżało popyt na ich towary. A fundamentalna przyczyna, czyli wysokie ceny energii, nie zniknie szybko.

W ostatnim miesiącu na giełdzie najgorzej radzili sobie ubezpieczyciele (-7,9 proc.), producenci elektryczności (-7,2 proc.), producenci napojów (-4,9 proc.), dostawcy gazu i wody (-4,7 proc.) oraz banki (-2,8 proc.). Wśród spadkowych branż można wymienić też producentów żywności (-2,7 proc.). Są to więc często branże, które były wskazywane jako w największym stopniu acykliczne – popyt na ich produkty jest w niewielkim stopniu zależny od bieżącej koniunktury (żywność, napoje), a także korzystające z wysokich cen energii (producenci i dostawcy energii).

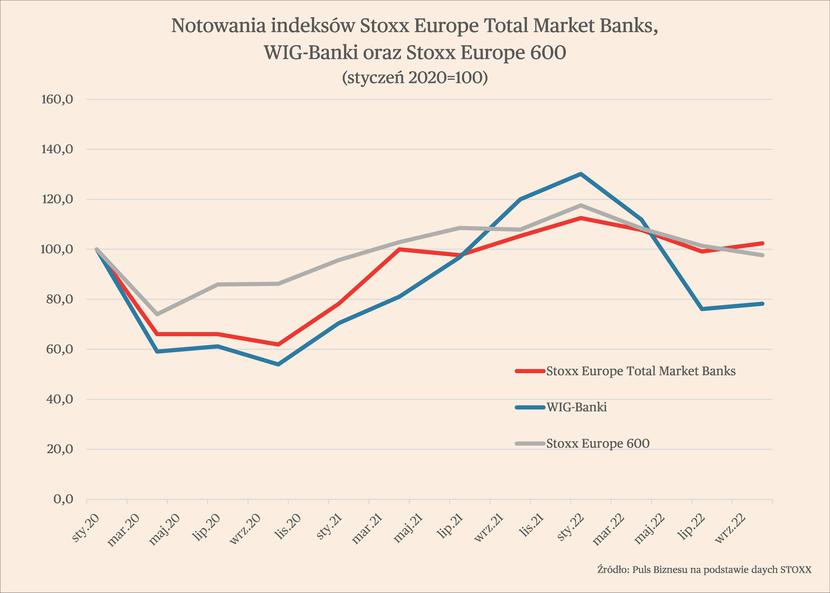

W tej grupie są także banki, których wyniki w dużym stopniu zależą od wysokości stóp procentowych.

Dlaczego banki uległy przecenie, skoro stopy procentowe w strefie euro, a także w pozostałych gospodarkach europejskich, rosną? Prawdopodobnie jest to efekt rosnących oczekiwań inwestorów co do tzw. „pivotu” największych banków centralnych, czyli zatrzymania podwyżek stóp Obecnie banki centralne skupione na jak najszybszym ograniczeniu inflacji, silnie podnosząc stopy i nie zwracając większej uwagi na to, jak przełoży się to na koniunkturę gospodarczą. Inwestorzy liczą jednak, że niedługo aktywność gospodarcza tak mocno zacznie się osłabiać, że władze monetarne będą musiały wziąć to pod uwagę, co doprowadzi do ograniczenia skali podwyżek stóp.

Innym powodem osłabienia notowań banków może być wypłaszczenie krzywych dochodowości, czyli różnicy między długookresowymi a krótkookresowymi stopami procentowymi. Dla marż odsetkowych banków ważne są nie tylko same stopy procentowe, ale też różnica między różnymi terminami zapadalności. Banki bowiem zajmują się transformowaniem krótkookresowych zobowiązań na długookresowe aktywa, dlatego im większa różnica między oprocentowaniem na krótkim i długim końcu krzywej tym lepiej dla banków, a im mniejsza różnica tym gorzej.

Kolejną przyczyną spadku notowań banków mogą być obawy o straty kredytowe. Nadchodzi recesja, która doprowadzi wiele firm do upadku lub konieczności restrukturyzacji zatrudnienia. W oczywisty sposób odbije się to na jakości portfela kredytowego banków i tym samym ich wynikach finansowych.

Na tle europejskiego indeksu banków indeks WIG-Banki, grupujący banki notowane na GPW, odbiega wyraźnie negatywnie. W II poł. 2021 r. było odwrotnie – kursy akcji polskich banków radziły sobie znacznie lepiej. Było to spowodowane rozpoczęciem cyklu zacieśnienia polityki pieniężnej przez NBP, podczas gdy w strefie euro i większości istotnych pozostałych europejskich stopy nadal pozostawały bardzo niskie. To zmieniło się jednak pod koniec kwietnia, kiedy rząd ogłosił wakacje kredytowe, którego koszt dla sektora wyniesie w ok. 12-15 mld zł. Wówczas notowania indeksu WIG-Banki zanurkował i znajduje się o 34,8 proc. poniżej poziomu z października ub.r. Wprawdzie w drugiej połowie października notowania polskich banków rosły, m.in. z powodu wykorzystywania przez inwestorów bardzo niskich wycen, jednak nad sektorem wciąż utrzymuje się ryzyko polityczne. Wakacje kredytowe pokazały, że każdy wzrost zysków banków będzie traktowany przez rząd i wyborców jako zjawisko negatywne, wymagające reakcji fiskalnej. Banki mają nad sobą polityczny szklany sufit, nie są w stanie znacząco podnieść zyskowności. Przerwać tę negatywną presję polityczną mogłoby tylko zachwianie stabilności sektora.