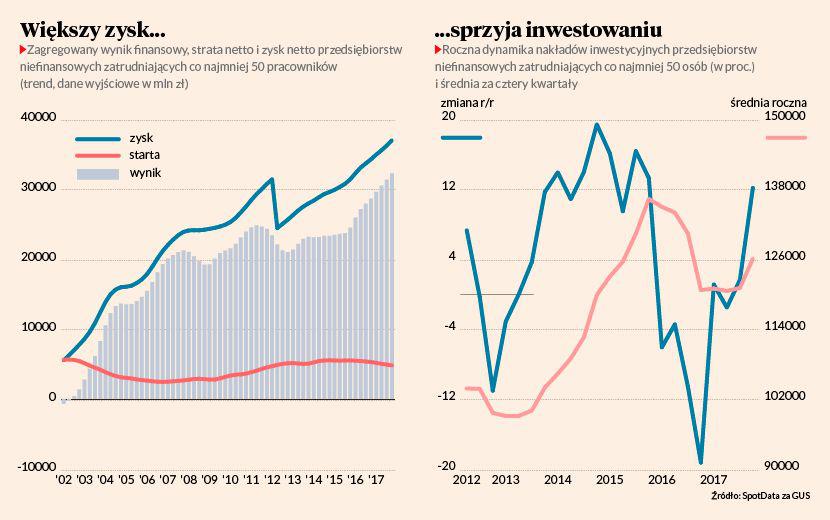

W 2017 r. średnie i duże przedsiębiorstwa niefinansowe (zatrudniające co najmniej 50 pracowników) przeznaczyły na inwestycje 126,2 mld zł, a więc o 3,4 proc. więcej niż przed rokiem — wynika z najnowszej publikacji GUS, prezentującej wyniki finansowe podmiotów z tej grupy. W tym samym czasie i ujęciu inwestycje w całej gospodarce wzrosły o 5,4 proc.

Z jednej strony można więc mówić o niedosycie, bo inwestycje tych firm mają istotny udział w wartości inwestycji ogółem (w 2017 r. 35-procentowy), co oznacza, że z łatwością mogą majstrować przy naszym inwestycyjnym silniku. Z drugiej — o „szczęściu”, bo gdyby nie sprężyły się w końcu roku (po trzech kwartałach notowały 1-procentowy spadek), śladów inwestycyjnego przyspieszenia całej polskiej gospodarki trzeba byłoby szukać z lupą. A tak w IV kw. 2017 r. mamy 12,3-procentowy wzrost inwestycji firm o podanych charakterystykach i 11,3-procentowy w wykonaniu całej gospodarki.

Czerń i biel…

Tak czy inaczej, na dwucyfrowe przyspieszenie w sektorze prywatnym lepiej jednak nie patrzeć przez różowe okulary.

— Ponad 12-procentowy wzrost nakładów inwestycyjnych średnich i dużych przedsiębiorstw to w dużej mierze efekt bazy, a konkretniej — dołka z końca 2016 r. — mówi Marcin Mazurek, ekonomista mBanku.

W ramach wyróżnionej grupy przedsiębiorstw większą rozrzutnością na inwestycje wykazały się w szczególności podmioty prowadzące działalność związaną z transportem i gospodarką magazynową (w 2017 r. zwiększyły nakłady inwestycyjne o 37,4 proc. r/r), kolejno handlem i naprawą pojazdów samochodowych (13,1 proc.) oraz przetwórstwem przemysłowym (5,2 proc.). Pieniędzy na inwestycje poskąpiono natomiast w górnictwie (spadek o 11,2 proc. r/r) i energetyce (11 proc.).

W ujęciu „rzeczowym” na miano sprintera roku zasłużyła kategoria „środki transportu”, gdzie nakłady wzrosły o 15,6 proc. r/r. Za nią biegły „budynki i budowle” oraz „maszyny, urządzenia techniczne i narzędzia”, w tempie 2 i 1,6 proc. Wyraźnie wolniej, ale grunt, że do przodu.

...da odcień szarości

Teoretyczne argumenty przemawiające za tym, że przedsiębiorstwa powinny inwestować, można mnożyć. Większość znamy już na pamięć — chociażby rekordowe wykorzystanie mocy produkcyjnych, niskie stopy procentowe czy oczekiwana z utęsknieniem poprawa produktywności i tworzenie dóbr o wyższej wartości dodanej, bez których nasza pogoń za Zachodem prędzej czy później skończy się zadyszką.

Praktyka jednak z łatwością wymyka się tym konwenansom. Potwierdza to po pierwsze — odwlekanie w czasie (inwestycje przyspieszyły wyraźnie dopiero w końcu ubiegłego roku, podczas gdy ekonomiści wypatrywali ich dużo wcześniej). Po drugie — ich skala (nominalnie jesteśmy jeszcze stosunkowo daleko od szczytu w 2015 r., co widać na wykresie).

W wynikach finansowych większych firm z 2017 r., które w środę przedstawił GUS, można bez problemu znaleźć kolejne teoretyczne przesłanki do inwestowania — np. 8,1-procentowy wzrost zysku netto (w ujęciu r/r), 19-procentowy spadek straty netto czy 9,3-procentowy wzrost przychodów z całokształtu działalności. Jednak w tej samej publikacji w oczy kłuje chociażby 0,4-punktowy spadek wskaźnika płynności tzw. pierwszego stopnia (relacja inwestycji krótkoterminowych do zobowiązań krótkoterminowych), spadek odsetka firm, którym udało się przekroczyć 20 proc. (z 51,1 proc. w 2016 r. do 49,9 proc. w 2017 r.) czy też spadek odsetka tych, które wykazały zysk netto (w 2017 r. 80,9 proc. ogółu wobec 81,5 proc. rok wcześniej).

3,4 proc. O tyle wyższe niż przed rokiem były w 2017 r. nakłady inwestycyjne średnich i dużych firm…

13,2 proc. ...a o tyle spadły w 2016 r.

OKIEM EKONOMISTY - Ignacy Morawski, dyrektor działu raportów i analiz, szef platformy SpotData

Za wcześnie na euforię

Wzrost inwestycji przedsiębiorstw to dobry znak, bo ich bardzo w Polsce brakowało. Jeżeli przedsiębiorstwa wejdą w cykl inwestycyjny, to możemy w Polsce obserwować jeszcze bardzo długo bardzo wysoki wzrost gospodarczy — przekraczający 4 proc. Ale solidny wzrost w czwartym kwartale zeszłego roku to jeszcze za mało, by rozwiać wszystkie obawy o inwestycje w Polsce. Duży wpływ na wysoką dynamikę miała niska baza odniesienia oraz inwestycje w środki transportu (m.in. tabor kolejowy), które są finansowane z pieniędzy publicznych — albo bezpośrednio, albo poprzez spółki skarbu państwa. Mamy też ożywienie w inwestycjach samorządowych, wiedzione cyklem wyborczym.

Ale kluczowe jest pytanie, czy prywatne firmy zaczynają szybciej rozbudowywać potencjał produkcyjny? Długookresowo, dla rozwoju kluczowe są prywatne inwestycje w maszyny i urządzenia. Te są ograniczane przez presję na marże i płynność, ograniczenia w dostępności pracowników, dużą niepewność regulacyjną. Dopiero ten rok pokaże, na ile te czynniki trwale blokują ożywienie inwestycyjne.