Jak co miesiąc, prezentujemy krótki briefing dotyczący najważniejszych trendów na rynkach surowców. Na 68 towarów surowcowych, których ceny co miesiąc raportuje Bank Światowy, w lutym wzrosły ceny niecałej jednej trzeciej – w styczniu była to połowa. Mieliśmy raczej do czynienia ze spadkiem cen surowców w minionym miesiącu. Można to wiązać głównie z umocnieniem kursu dolara oraz ze wzrostem rynkowych stóp procentowych.

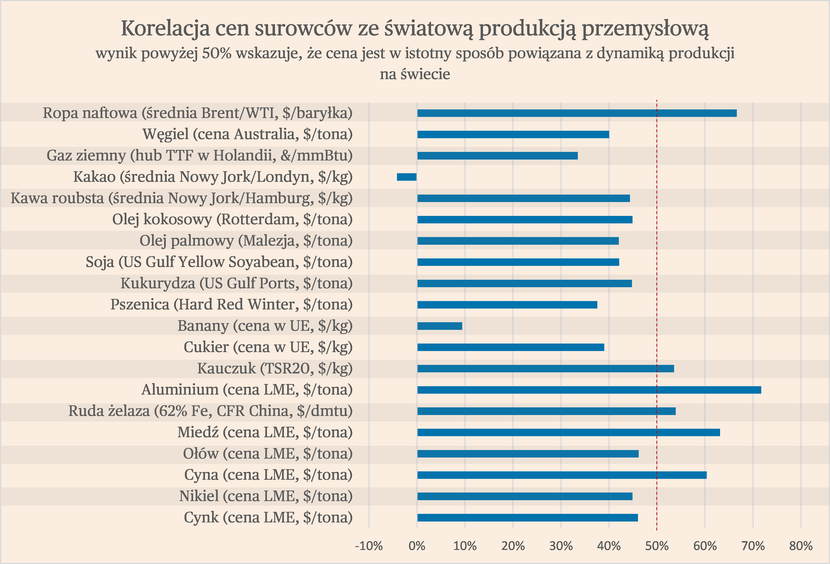

W światowej gospodarce pojawiają się coraz bardziej wyraźne sygnały odbicia koniunktury, wiedzione na razie głównie poprawą warunków podażowych – odblokowaniem łańcuchów dostaw i spadkiem cen energii. To ożywienie powinno przełożyć się na wyższy popyt na surowce cykliczne, do których można zaliczyć głównie ropę, niektóre metale i materiały. Jak pokazujemy na wykresie, tylko nieliczne surowce cechują się wysoką wrażliwością na zmiany dynamiki produkcji przemysłowej na świecie – największa wrażliwość występuje w przypadku aluminium, miedzi, cyny, rudy żelaza, kauczuku oraz ropy. W przypadku surowców rolnych wrażliwość jest bardzo niska, co wynika głównie z niskiej elastyczności cenowej popytu na żywność (jest to towar pierwszej potrzeby) oraz faktu że są one bardziej związane z konsumpcją (stabilną w cyklu) niż inwestycjami (bardzo zmiennymi).

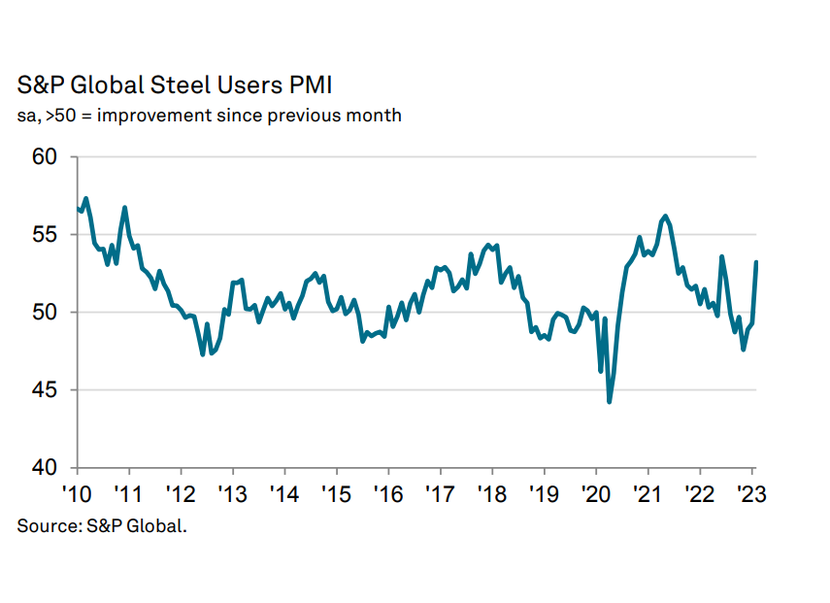

Badania PMI (purchasing managers index) prowadzone przez firmę S&P Global wskazują, że w lutym doszło do gwałtownej poprawy koniunktury w branżach przemysłowych intensywnie zużywających metale. Światowy PMI dla przetwórców miedzi wzrósł w lutym do 53 pkt (49,3 w styczniu – poziom 50 oddziela ekspansję od spowolnienia), dla przetwórców stali do 53,2 pkt (49,3 w styczniu), a przetwórców aluminium do 53,1 pkt (48,8 w styczniu). Poprawa jest wiedziona przez kraje azjatyckie, a szczególnie Chiny. Sytuacja w Stanach Zjednoczonych i Europie jest nieco gorsza, a indeksy dla tych regionów znajdują się wciąż bardzo blisko lub poniżej 50 pkt. Stopniowej poprawie koniunktury wśród przetwórców powinny sprzyjać szczególnie dwa czynniki. Po pierwsze, jest to spadek cen energii, który branżom o wysokiej energochłonności pozwala na zwiększenie produkcji, a konsumentom pozwoli wkrótce na zwiększenie popytu. Po drugie, jest to odwrócenie cyklu zapasów – przez całą połowę 2022 roku wśród producentów trwała redukcja zapasów półproduktów, która teraz stopniowo powinna dobiegać końca. Nie można jednak oczekiwać, że dojdzie do gwałtownego odbicia popytu. Chińska gospodarka będzie ożywiać się stopniowo, natomiast gospodarki europejska i amerykańska będą dłuższy czas przyduszane przez restrykcyjną politykę pieniężną.

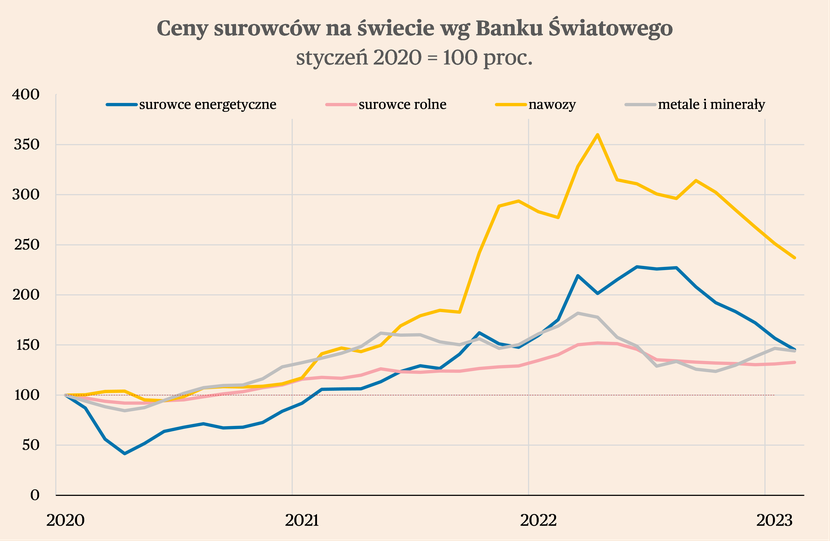

Surowce energetyczne – tańszy gaz i węgiel, stabilna ropa

Indeks cen surowców energetycznych na świecie, publikowany przez Bank Światowy, spadł w lutym o 7,3 proc. m/m. Był to szósty spadek z rzędu. W porównaniu do lutego 2022 r. indeks był o 17 proc. niżej. W ostatnim miesiącu spadały przede wszystkim ceny gazu oraz węgla, natomiast ceny ropy pozostawały na niezmienionym poziomie.

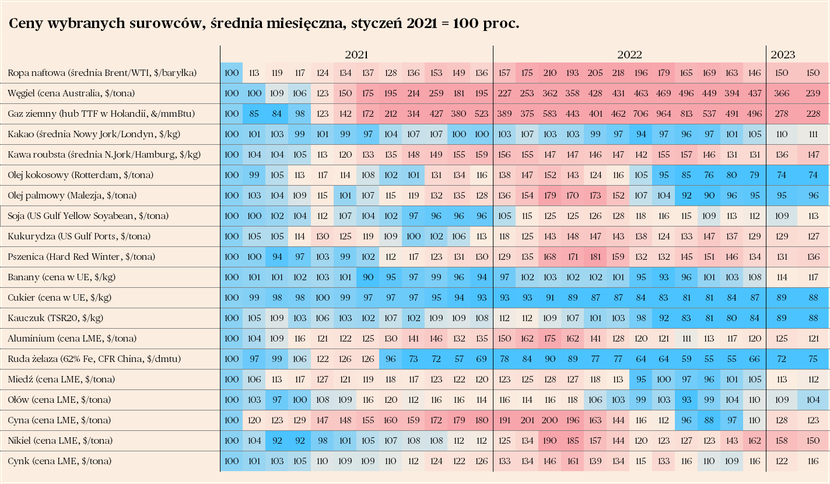

Średnie ceny gazu w lutym na giełdzie w Holandii były niższe o 18 proc. niż w styczniu. Jest to efekt korzystnej kombinacji czynników popytowych oraz podażowych. Patrząc od strony popytu, zima w Europie okazała się łagodna. Do tego doszło ograniczenie popytu spowodowane hamującą gospodarką oraz ograniczenia wykorzystania gazu, ze względu na jego bardzo wysokie. Z pewnością znaczenie miał też czynnik psychologiczny – skoro udało się dokonać silnej redukcji z Rosji (ponad 80 proc. w stosunku do poziomu sprzed wojny) i nadal go nie brakuje, to prawdopodobnie nie zabraknie go także w przyszłości. Nie ma więc potrzeby kontraktowania go na przyszłość po mocno zawyżonych cenach.

Z kolei patrząc od strony podaży, kluczowa jest duża dostępność gazu LNG na świecie. A to jest wynikiem bardzo słabego popytu zgłaszanego ze strony Chin i załamania gospodarczego w II poł. 2022 r. na skutek polityki „zero Covid”.

Wśród analityków pojawiają się jednak obawy, że ceny gazu mogą ponownie pójść znacząco w górę. Po pierwsze, zadziała mechanizm rynkowy. W obliczu obecnych niższych cen, zgłaszany popyt na gaz w Europie wzrośnie, a to podniesie ceny. Po drugie, prognozowany jest wzrost popyt ze strony Chin, które odbudowują się po otwarciu gospodarki. Po trzecie, infrastruktura do przyjmowania i regazyfikacji w Europie może się okazać niedostatecznie rozwinięta, by trwale zastąpić import gazu z Rosji. Ona oczywiście jest pośpiesznie rozbudowywana, ale w większości nie będzie jeszcze gotowa na przyszłą zimę. Po czwarte, kolejny sezon jesienno-zimowy może okazać się zimniejszy, co także będzie zwiększało popyt na gaz. Należy się więc spodziewać, że trend spadkowy w cenach gazu może zostać przerwany w najbliższych miesiącach.

W lutym spadały ceny węgla. Benchamarkowa cena węgla australijskiego obniżyła się w stosunku do stycznia aż o 1/3. Było to spowodowane obniżeniem się cen gazu, którego węgiel jest substytutem, a także bardzo niskim popytem ze strony Chin.

Ceny ropy naftowej oscylują natomiast wokół 80 dolarów za baryłkę i właściwie na tym rynku w ostatnich tygodniach jest dosyć spokojnie. Uwaga jest zwrócona głównie na czynniki popytowe. A te są niejednoznaczne. Z jednej strony światowy cykl przemysłowy zaczyna się odwracać z powodu ustępowania ograniczeń podażowych. Z drugiej strony zacieśnienie monetarne w USA i strefie euro jest silniejsze niż oczekiwano. Bilans oddziaływania tych czynników jest na razie zrównoważony, choć krótkoterminowo wydaje się, że większe pole istnieje do ruchów cen w górę.

Metale – korekta w bardzo powolnym trendzie wzrostowym

Ceny metali generalnie spadały w minionym miesiącu, choć na razie wygląda to na mocniejszych ruch w szerokim trendzie wzrostowym niż zanegowanie tego trendu. Ten rok może nie być jednak dla cen tak dobry, jak oczekiwało wielu analityków, ze względu na mocniejsze zacieśnienie polityki pieniężnej. Choć do bessy w warunkach ożywienia przemysłowego nie powinno być powrotu.

Na świecie wracają obawy o uporczywość inflacji. Związane są one m.in. z wyższymi od oczekiwań danymi inflacyjnymi w USA. Bazowa inflacja PCE w tym kraju (nieco inna miara inflacji konsumenckiej niż CPI, uważniej obserwowana przez bank centralny) wyniosła w styczniu 4,7 proc., wobec 4,6 proc. w grudniu. Było to nieoczekiwane przyspieszenie. Dominujące na rynkach przekonanie było takie, że inflacja bazowa będzie się stopniowo obniżała. Niespodzianka sprawiła, że powtarzają się schematy zachowań rynków z zeszłego roku: wyższa inflacja, wyższe stopy, większa awersja do ryzyka. Dlatego istotnie umocnił się dolar i przecenione zostały surowce. Ten ruch został lekko odwrócony na początku marca po lepszych od oczekiwań danych z chińskiego przetwórstwa (indeks PMI).

W lutym cena aluminium na LME spadła o 11,4 proc. i znalazła się poniżej poziomu z początku roku, choć wciąż jest wyższa niż w dołku we wrześniu 2022 r. Cena waha się obecnie wokół 50-dniowej średniej kroczącej. Do spadku ceny, oprócz czynników makro, mogła dołożyć się decyzja USA o wprowadzeniu 200-procentowego cła na rosyjskie aluminium, co praktycznie zamknie sprzedaż surowca do USA i zwiększy minimalnie podaż na innych rynkach (choć USA nie importowały dużo z Rosji). Natomiast USA nie wprowadziły nowych sankcji na Rosję i jej aluminium. Takie sankcje mogłyby podnieść cenę surowca, gdyż inne kraje również przestawałyby kupować rosyjski towar.

Cena niklu na LME spadła o 16,2 proc. i znalazła się poniżej poziomu z początku roku, choć wciąż jest wyższa niż w dołku w lipcu 2022 r. Obecnie cena zmaga się z 200-dniową średnią kroczącą. Na rynku wiele zainteresowania budzi temat reprezentatywności ceny niklu z LME. Obroty na tej giełdzie systematycznie spadają, a duża część kontraktów jest zawierana poza giełdą (ok. 70 proc.). Ostatnio giełda CME Group informowała o planie uruchomienia kontraktu na nikiel, konkurencyjnego dla LME. Wyzwaniem dla rynku są zarówno zasady samego obrotu, jak też – co ważniejsze – coraz większe zróżnicowanie jakości surowca handlowanego na rynku.

Surowce rolne - poszukiwanie punktu odbicia

Indeks cen surowców rolnych na świecie, publikowany przez Bank Światowy, wzrósł w lutym o 1,2 proc. w ujęciu m/m. Był to drugi z rzędu wzrostowy miesiąc, w styczniu indeks wzrósł o 0,3 proc. Można więc już powoli mówić o odradzaniu się trendu wzrostowego w cenach surowców rolnych.

Najmocniej w lutym drożały napoje (ponad 5 proc. m/m), a w mniejszym stopniu żywność (1 proc.). Spośród głównych towarów żywnościowych, drożała soja oraz pszenica (obie prawie 4 proc.), natomiast taniała kukurydza (-1,5 proc.). Ich ceny były na bardzo zbliżonym poziomie, co w lutym 2022 r., czyli w miesiącu wybuchu wojny w Ukrainie. Należy jednak pamiętać, że realnie są one tańsze niż wtedy, ze względu na wpływ inflacji, a także umocnienie się dolara, w którym rozliczany jest międzynarodowy handel surowcami.

Perspektywy dla rynków surowców rolnych wskazują, że w najbliższych miesiąc nominalne wzrosty cen mogą przyspieszyć, zwłaszcza w przypadku zbóż. Food and Agriculture Organization (FAO, jednostka ONZ wyspecjalizowana w obszarze żywności) prognozuje, że w 2022 r. produkcja zbóż była o 1,3 proc. niższa w ujęciu r/r, przy jednoczesnym spadku wykorzystania zbóż tylko o 0,6 proc. Z kolei prognozy International Grains Council (ICC) dla sezonu 2022/23 również pokazują spadek produkcji, jednak przy wzroście konsumpcji.

Jednocześnie w perspektywie następnego roku, bilans czynników przemawiających za wzrostami i spadkami cen zbóż jest niejednoznaczny. Z europejskiego punktu widzenia dwa zboża są kluczowe – pszenica i kukurydza. W obu przypadkach, za wzrostami cen w średnim okresie przemawia przede wszystkim trudna sytuacja w Ukrainie – nawet o 40 proc. niższe zasiewy niż w 2022 r., do tego zniszczona infrastruktura transportowa oraz powracające co jakiś czas obawy o korytarza eksportowego przez Morze Czarne. To może doprowadzić do zmniejszenia ich podaży, a w konsekwencji doprowadzi do wzrostu cen. Z drugiej strony, zasiewy pszenicy w UE są na poziomie zeszłego roku i przy sprzyjającej pogodzie, zbiory również powinny być na poziomie z ub.r., czyli wysokie. W USA, których zbiory mają wpływ na sytuację w Europie, sytuacja jest jeszcze lepsza, ponieważ zasiewy pszenicy są najwyższe od 2015 r.

Biorąc to pod uwagę, możliwe są umiarkowane wzrosty cen zbóż.