Ten mały ruch można interpretować jasno: bank centralny robi mniejsze kroki, bo chce wyłapać optymalny moment do zakończenia podwyżek. Słuchając członków RPP można dojść do wniosku, że chcieliby już kończyć jak najszybciej. Czy to się jednak uda? Można mieć wątpliwości.

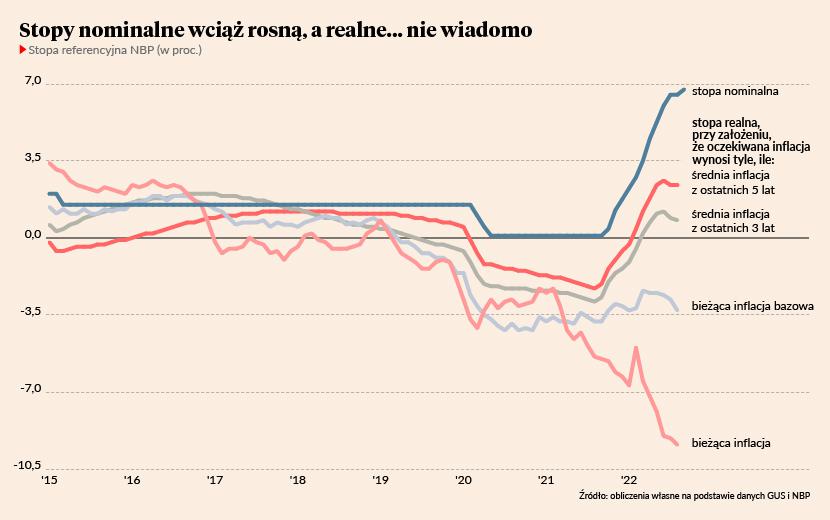

Stopa referencyjna NBP, od której zależy koszt obsługi większości kredytów, a także oprocentowanie depozytów i rentowności obligacji, została podniesiona z 6,5 do 6,75 proc. W ujęciu nominalnym to już dużo, więcej niż w jakimkolwiek momencie od 2003 r. Dla gospodarki jako całości i poszczególnych osób czy firm ważniejsza jest jednak stopa realna niż nominalna. Stopa realna oznacza stopę nominalną pomniejszoną o oczekiwaną inflację. Stopy realnej niestety nie widzimy, więc pozostają nam dywagacje, czy jest już odpowiednio wysoka, czy nie. Jeżeli przyjmiemy, że oczekiwana inflacja jest niska, to realna stopa jest już wysoka. I odwrotnie – jeżeli oczekiwana inflacja jest teraz zbliżona do obecnej (dwucyfrowa), to stopa realna wciąż jest niska.

Można wymienić kilka argumentów za tym, że zbliżamy się do końca cyklu podwyżek stóp.

Coraz więcej osób uważa, że inflacja zwolni. W badaniach GUS odsetek ankietowanych przewidujących spowolnienie inflacji wzrósł od marca do sierpnia z 7 do 17 proc. To wciąż mniejszość, ale jest to sygnał, że oczekiwania inflacyjne zaczynają powoli maleć, co w końcu po wielu miesiącach perturbacji związanych z cenami energii doprowadzi do wzrostu realnej stopy procentowej.

Spadkowi inflacji i oczekiwań inflacyjnych będzie sprzyjało spowolnienie popytu. Konsumenci redukują wydatki na dobra trwałe, czyli nie widać symptomów ucieczki od pieniądza, która cechowałaby bardzo wysokie oczekiwania inflacyjne. Tąpnęły również deklarowane inwestycje przedsiębiorstw, co widać w ankietach prowadzonych wśród banków. Od strony wydatkowej gospodarka wykazuje więc coraz więcej oznak słabości. Będzie to sprzyjało spadkowi oczekiwanej inflacji.

Jednocześnie można też pokazać zjawiska, które będą sprzyjały dalszym podwyżkom stóp przez bank centralny.

Przede wszystkim inflacja wykazuje oznaki uporczywości. Ostatnie dane były pod tym względem bardzo słabe. Podwyżki cen konsumpcyjnych z miesiąca na miesiąc są wciąż bardzo wysokie, mimo że w światowym systemie przemysłowym widać już oznaki odwracania fali inflacyjnej. Inflację zaczynają coraz bardziej napędzać usługi. Ponadto wciąż bardzo wysoki jest nominalny wzrost płac, który przekracza 15 proc. r/r. To wskazuje, że może rozkręcać się spirala cenowo-płacowa: firmy podnoszą płace, bo wiedzą, że przerzucą to na ceny. Na to wszystko nakłada się fakt, że ubytki popytu w gospodarce ze strony konsumentów i firm uzupełnia rząd powiększając deficyt fiskalny państwa.

Jeżeli inflacja będzie się utrzymywała na dwucyfrowym poziomie, to bank centralny również dojdzie ze stopami do dwucyfrowego poziomu. Nie zrobi tego oczywiście w ciągu paru miesięcy, to będzie proces rozłożony na kwartały lub lata.

Można zgodzić się z RPP, że przy raptownie słabnącej gospodarce i w miarę stabilnym kursie waluty ostrożne podwyżki są lepsze niż szybkie. Nie ma jednak absolutnie wystarczających przesłanek, by sądzić, że zbliżamy się do końca. Może tak, może nie, czas pokaże. Wszystko zależy od uporczywości inflacji, która na razie jest wyższa od przewidywań zarówno rynkowych, jak też banku centralnego.