Stopy procentowe w Polsce raczej już nie wzrosną – taki wniosek nasuwał się już od kilku tygodni przy śledzeniu notowań kontraktów FRA, czyli kontraktów na przyszłą stopę procentową. Podobnie przewidują też analitycy rynkowi, widać to np. w prognozach zespołów analitycznych polskich banków opublikowanych w zeszłym tygodniu na łamach „Pulsu Biznesu”. Od nowego roku wycena przyszłych stóp procentowych zaczęła jednak spadać i kontrakty terminowe wycenia już nie tylko brak podwyżek, ale obniżki stóp w Polsce pod koniec 2023 r.

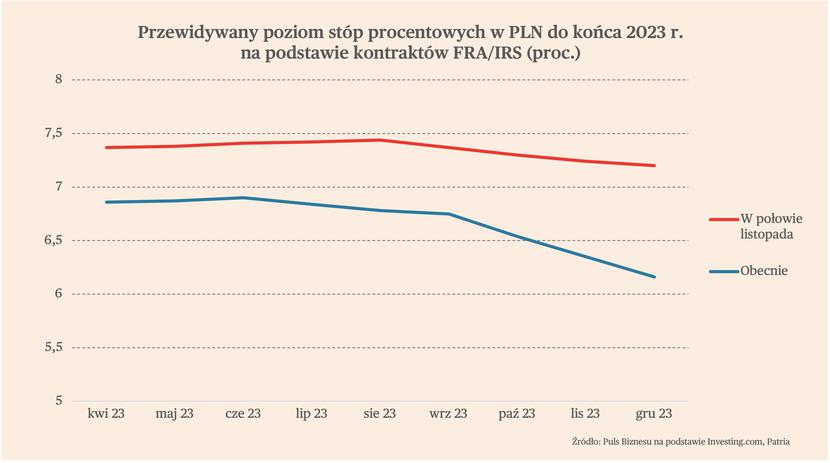

Obecnie stopa referencyjna NBP wynosi 6,75 proc., bardzo zbliżona do tego jest stopa kontraktów zawieranych obecnie i zapadających za kilka miesięcy. W ostatnim kwartale stopy procentowe w kontraktach spadają – stopa na kontrakt zapadający w październiku wynosi 6,5 proc., a już w grudniu jest to 6,15 proc. To oznacza, że rynki spodziewają się spadku stóp procentowych do ok. 6-6,25 proc. na koniec br.

Zmianę nastawienia rynków widać w porównaniu z notowania kontraktów FRA w połowie listopada. Wówczas stopa pod koniec 2023 r. wynosiła ok. 7,2 proc. W ciągu niecałych dwóch miesięcy nastąpił zatem spadek o ponad 1 pp.

Co wpłynęło na taką zmianę? Znaczenie miały zarówno czynniki krajowe, jak i globalne. Zacznijmy od tych pierwszych.

Inflacja w Polsce dwa miesiące z rzędu była wyraźnie niższa od oczekiwań rynkowych. W listopadzie wyniosła 17,5 proc. (rynek oczekiwał przed publikacją 18 proc.), a w grudniu 16,6 proc. (rynek oczekiwań przed publikacją 17,3 proc.). Tak dużych zaskoczeń in minus dawno nie widzieliśmy, dlatego rynek stopy procentowej też zareagował. Co więcej, prezes banku centralnego przekonuje, że w ciągu roku mogą zacząć się obniżki stóp. Rynek nie musi mu oczywiście wierzyć, ale warto pamiętać, że przewidywania Adama Glapińskiego z lata zeszłego roku, że w tym cyklu dojdzie jeszcze do jednej małej podwyżki (0,25 pkt proc.) się sprawdziły. Możliwe, że prezes NBP odzyskał nieco posłuch wśród inwestorów.

Ważne pytanie brzmi oczywiście, czy ten spadek inflacji powinien być sygnałem, że zaczną spadać też stopy. Rynek stopy procentowej przyjmuje tu wyraźnie optymistyczną interpretację wydarzeń – że jesteśmy już na początku trendu spadkowego dynamiki cen i ten trend zaprowadzi nas na niskie poziomy inflacji w ciągu roku. Ale żeby stopy zaczęły spadać to nie wystarczy jakiś tam spadek inflacji. Ten spadek musi być bardzo mocny, bo na razie stopa referencyjna NBP jest dużo niższa niż inflacja i taka dysproporcja jest nie do utrzymania. Stopy będą mogły zacząć spadać w momencie, gdy będą widoczne perspektywy spadku inflacji dużo poniżej poziomu stopy referencyjnej.

A czy te perspektywy są widoczne? Po odjęciu cen energii i paliw oraz żywności, inflacja wciąż jest wysoka i wynosi ok. 11,6 proc. Trend inflacji bazowej nie wykazuje oznak odwracania. Płace nominalne rosną szybko, a to jest objaw presji cenowej. Bezrobocie ani drgnie i raczej nie ma sygnałów, by gospodarka wchodziła w głębszą recesję. Cała narracja o szybkim spadku inflacji na niskie poziomy opiera się na mocnym spadku cen surowców oraz ewentualnym globalnym procesie dezinflacji.

Czynniki globalne rzeczywiście są argumentem za spadkiem inflacji. Dość wyraźnie i szybko obniża się inflacja cen producentów na świecie. Spada inflacja konsumencka w USA, a za nią kurs dolara, co zmniejsza presję inflacyjną na rynkach wschodzących. Zmniejsza się awersja do ryzyka na rynkach finansowych, co też pomaga bankom centralnym rynków takich jak Polska.

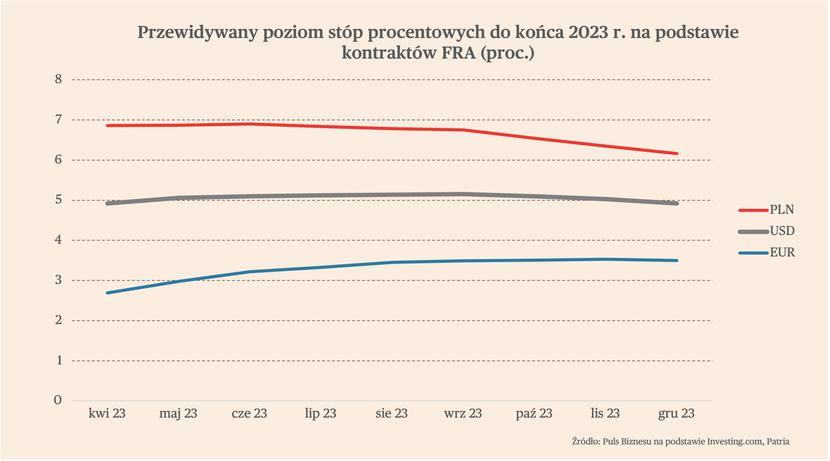

Rynek widzi już na horyzoncie obniżki stóp w USA. Te nadzieje są widoczne w notowaniach kontraktów FRA – przewidywana na ich podstawie stopa na koniec roku wynosi tyle, ile obecnie, czyli 4,75 proc. (górna wartość przedziału) wobec 5 proc. wycenianych przez rynek w połowie listopada. Widać je również w prognozach ścieżki stóp procentowych tworzonych przez CME FedWatch Tool, opracowywanych na podstawie notowań 30-dniowych kontraktów terminowych. Według nich podwyżki stóp mają się zakończyć na poziomie 5 proc., podczas gdy w połowie listopada przewidywany był poziom 5,25 proc. Stopa na koniec roku ma wynosić 4,75 proc.

Ta zmiana wynika przede wszystkim z konsekwentnego spadku wskaźnika inflacji w USA. W listopadzie wyniósł on 7,1 proc. r/r wobec 7,7 proc. w październiku, a także 9,1 proc. szczytu odnotowanego w czerwcu. Ostatni odczyt był także poniżej konsensusu rynkowego. Spada również inflacja po odjęciu cen energii oraz żywności.

Przeciwko takiemu łagodniejszemu scenariuszowi ścieżki stóp procentowych może świadczyć dotychczasowe, bardzo jastrzębie nastawienie amerykańskiego banku centralnego. Rynek już kilkukrotnie miał nadzieję, że Fed złagodzi swoje podejście i za każdym razem się rozczarowywał. Jednak nawet jeśli stopy ostatecznie stopy wzrosną do trochę wyższego poziomu niż wynika to z wycen kontraktów terminowych, to koniec cyklu podwyżek w USA wydaje się bardzo blisko.

Odmienna niż w Polsce i USA jest natomiast sytuacja w strefie euro. Obecnie stopa referencyjna Europejskiego Banku Centralnego wynosi 2,5 proc., a rynek przewiduje, że do końca roku może wzrosnąć do 3,5 proc. Jest o 50 pb. więcej niż kontrakty terminowe wyceniały w połowie listopada.

Takie prognozy są wynikiem zapowiedzi dalszych podwyżek przez EBC. Co prawda, inflacja w strefie euro spadła z 10,1 proc. r/r w listopadzie do 9,2 proc. w grudniu, co było poniżej oczekiwań analityków, ale w niektórych gospodarkach jest dużo wyższa, w krajach bałtyckich przekracza 20 proc. Ponadto, EBC później niż NBP i Fed zaczął podwyżki, znacznie mniejsza jest też ich skala. To powoduje, że prawdopodobnie będzie musiał je utrzymywać dłużej na podwyższonym poziomie, według rynku przynajmniej do przyszłego roku.

Podsumowując, rynki zaczęły wyceniać obniżki stóp procentowych w Polsce już pod koniec tego roku. Biorąc pod uwagę wciąż bardzo wysoką inflację, to może być przejaw myślenia bardzo optymistycznego, w którym inflacja zaczyna bardzo szybko spadać na skutek załamania się cen surowców. Trzeba pamiętać, że nominalna stopa procentowa jest bardzo niska w stosunku do inflacji i normalizacja tej dysproporcji nie musi od razu przełożyć się na obniżki stóp. Te nastąpią dopiero wtedy, gdy gospodarka znajdzie się w poważniejszej recesji lub inflacja zacznie spadać szybciej od oczekiwań.

W USA szanse na spadek inflacji są większe, bo ona już wykazuje oznaki powrotu do trendu sprzed pandemii. Zobaczymy, co pokażą kolejne dane.

W strefie euro bank centralny nawet nie myśli o zatrzymaniu cyklu podwyżek stóp, a ich obniżki są jeszcze poza horyzontem.