Komu bardziej ufać: rynkowi czy ekspertom? W ostatnich 10 latach wyceny rynkowe minimalnie lepiej sygnalizowały przyszły kierunek zmian stóp. Nie ma w tym nic zaskakującego, tłum generalnie „widzi” więcej. Warto jednak pamiętać, że stadne efekty w prognozowaniu są niebezpieczne i ostatecznie najlepszym sposobem kreślenia scenariuszy jest wsłuchiwanie się w różne opinie.

Kontrakty terminowe na rynku finansowym wyceniają, że w ciągu roku stopa referencyjna NBP spadnie o 0,75-1 pkt proc. Oznacza to, że na przełomie lat 2023-24 zacznie się prawdziwy cykl luzowania polityki pieniężnej. To dość zaskakujące zjawisko, biorąc pod uwagę, że w najbardziej optymistycznych scenariuszach inflacja pod koniec tego roku będzie wciąż wyższa niż stopa referencyjna NBP (obecnie 6,75 proc.). Najwyraźniej jednak inwestorzy zakładają, że trend spadkowy inflacji będzie tak mocny, że pod koniec tego roku oczekiwana inflacja będzie już dużo niższa niż stopa referencyjna. Prawdopodobnie decydującym czynnikiem wpływającym na takie oceny jest gwałtowny spadek cen gazu, który sprawia, że zasięg kryzysu energetycznego ulega znacznemu ograniczeniu.

Wśród ekspertów opinie o możliwym rozpoczęciu cyklu luzowania polityki pieniężnej są znacznie bardziej powściągliwe. Pod koniec 2022 r. średnia z prognoz ekspertów ankietowanych przez NBP wskazywała na obniżkę stopy referencyjnej o 0,25 pkt proc. do końca 2023 r. (dane z ankiety makroekonomicznej NBP). Czytając opinie ekonomistów największych banków widać raczej oczekiwania na stabilizację stóp, choć liczba ekspertów oczekujących ich cięcia ewidentnie się zwiększa.

Wyceny rynkowe są zaskakujące, ale obserwujący gospodarkę pewnie pamięta, że rynek stopy procentowej bardzo dobrze sygnalizował siłę zmian stóp na przełomie lat 2021-22. Pod koniec 2021 r. prognozy eksperckie wskazywały, że stopa referencyjna NBP wzrośnie do zaledwie 2 proc. w ciągu roku, podczas gdy rynek kontraktów terminowych już wtedy wyceniał wzrost tej stopy do niemal 5 proc. Ostatecznie wzrosła do niemal 7 proc.

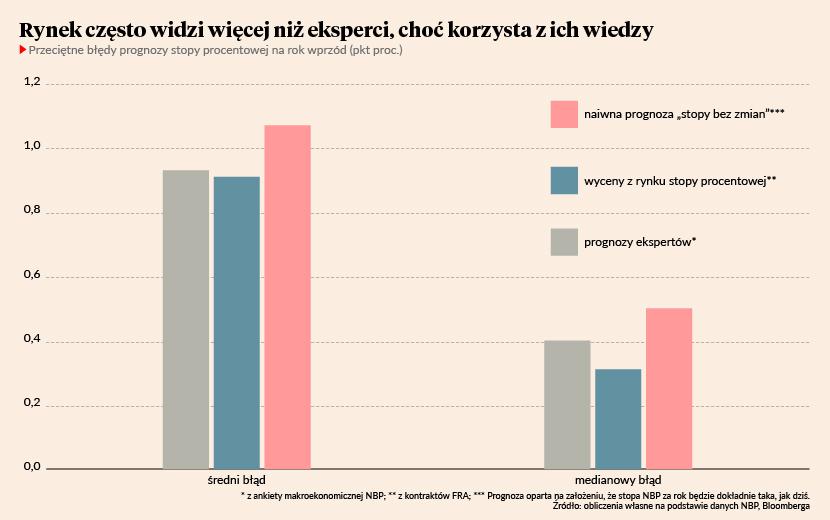

W ostatnich 10 latach prognozy oparte na notowaniach kontraktów terminowych minimalnie lepiej sygnalizowały zmiany kosztu pieniądza niż ankiety wśród ekonomistów. Pokazuję to na wykresie. Ta różnica w dużej mierze wynika jednak z epizodu nagłych podwyżek w minionym roku. Wcześniej różnice między prognozami eksperckimi a prognozami opartymi na kontraktach nie były istotne. Trzeba jednak pamiętać, że w ostatniej dekadzie bardzo długi był okres stabilizacji stóp.

Generalnie bardzo często rynki lepiej wyceniają przyszłe wydarzenia niż poszczególni eksperci. Taka jest siła tłumu. Dlatego na przykład przed wieloma istotnymi wydarzeniami warto spoglądać na notowania bukmacherów, a w przypadku dostępnych notowań rynkowych – na wyceny aktywów finansowych.

Opieranie się wyłącznie na tym, co pokazują rynki, może też jednak prowadzić do niebezpiecznego efektu stadnego. Gdyby wszyscy uznali, że rynek widzi najwięcej, nie byłoby ludzi, którzy dostarczają na rynek istotną wiedzę. Może to trochę przypominać problem myślenia grupowego, który polega na tym, że w grupie ludzi dominować może błędny pogląd z powodu strachu poszczególnych osób przed zgłoszeniem zdania odrębnego. Warto więc śledzić różne opinie, a szczególnie ich uzasadnienia. Tylko wtedy można uzyskać uczciwy obraz tego, jak cały rynek patrzy na możliwe scenariusze.