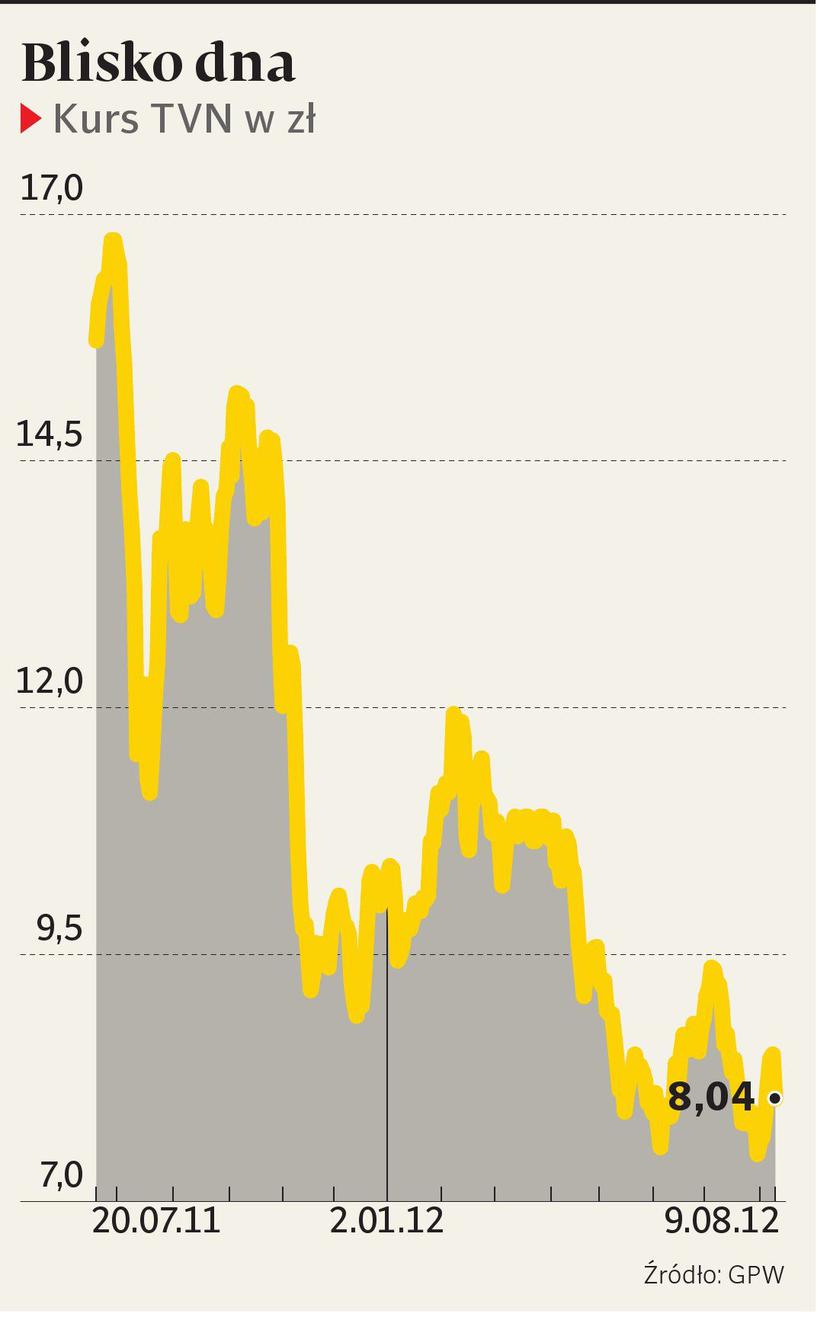

Notowania TVN spadały wczoraj nawet o 9 proc. Spółka opublikowała wczoraj wyniki za drugi kwartał, które okazały się gorsze od oczekiwań analityków. To jednak nie słabe przychody i zyski pociągnęły za sobą głęboką przecenę.

— Najważniejsza była rewizja prognoz dla rynku reklamy w tym roku. To główny powód, dla którego inwestorzy wyprzedawali akcje TVN. Kurs spółki odreagowywał również zwyżki z ostatnich sesji — mówi Leszek Iwaszko, analityk Societe Generale.

Analitycy nie oczekują poprawy notowań koncernu medialnego w najbliższym czasie.

— Spodziewam się przeceny akcji TVN na giełdzie. Nie widzę czynnika, który mógłby w krótkim terminie odwrócić negatywne tendencje — mówi Przemysław Sawala-Uryasz z UniCredit CAIB.

Rozczarowanie kosztuje

Komunikat zarządu po publikacji raportu nie napawa optymizmem. „Wyniki grupy TVN wyraźnie odzwierciedlają stan polskiego rynku reklamowego. Perspektywy rozwoju są nadal bardzo ograniczone. W takiej sytuacji obniżamy nasze oczekiwania odnośnie do wartości rynku reklamy telewizyjnej w tym roku i spodziewamy się, że będzie ona o 6 do 9 proc. niższa niż w roku 2011” — powiedział cytowany w komunikacie prasowym Markus Tellenbach, prezes grupy TVN. Specjaliści nie ukrywali zaskoczenia zapowiedzią zarządu TVN.

— Władze spółki przedstawiły smutny obraz reklamy w mediach. Wcześniej wszystko wskazywało na to, że rynek nieznacznie wzrośnie lub będzie płaski rok do roku — mówi Piotr Janik, analityk KBC Securities.

— Nawet najwięksi pesymiści nie spodziewali się tak dużego tempa spadku. To niewątpliwie negatywna wiadomość, patrząc z perspektywy udziału rynkowego TVN — mówi Przemysław Sawala-Uryasz. W drugim kwartale udział spółki w segmencie reklamy TV zmniejszył się z 35,4 do 34,6 proc.

Zaciskanie pasa

Grupa TVN wypracowała w drugim kwartale 451,8 mln zł przychodów ze sprzedaży, o 8 proc. mniej niż przed rokiem, wartość EBITDA w drugim kwartale spadła o jedną czwartą do 143 mln zł. Marża EBITDA skurczyła się o 6,9 pkt proc., do 31,7 proc. TVN zanotował też 230,6 mln zł straty netto. To głównie efekt odpisu z tytułu utraty wartości Onetu. Wyniki TVN były słabsze od średnich prognoz analityków. Przychody reklamowe koncernu wyniosły 314 mln zł w drugim kwartale, co oznacza spadek o 14 proc. rok do roku. Jak podano w komunikacie, takie pogorszenie wyników sprzedaży jest wyłącznie konsekwencją bardzo słabego rynku reklamy telewizyjnej w Polsce, który skurczył się o 11,4 proc. w drugim kwartale (szacunki TVN na podstawie danych Starlinka). Przychody TVN ze sprzedaży segmentu nadawania i produkcji telewizyjnej spadły o 8,2 proc., do 443,6 mln zł.

— EURO 2012 było jednym z czynników, które zaszkodziły przychodom TVN, ale warto pamiętać, że główni reklamodawcy patrzą na rynek całego regionu. Niższe oczekiwania dotyczące PKB Polski mogą działać na wyobraźnię klientów TVN i kierowaćpieniądze do innych krajów — mówi Przemysław Sawala-Uryasz. Zarząd TVN chce nadrobić niższe przychody ze sprzedaży reklam oszczędnościami.

— W drugiej połowie roku planujemy ciąć koszty w segmencie TV. O kilkanaście mln zł niższe będą koszty programmingu. W ramówce jesiennej zrezygnowaliśmy z kilku nierentownych projektów — poinformował na konferencji Piotr Walter, wiceprezes TVN.

— Wyłączając koszty rozruchu kanału TTV, w efekcie poczynionych oszczędności dynamika EBITDA segmentu telewizyjnego może być bliska zera w drugiej połowie roku, mimo oczekiwanego słabszego rynku reklamy — mówi Piotr Janik.

Byłby to dobry sygnał także z punktu widzenia zadłużenia spółki. Dług netto koncernu na koniec drugiego kwartału wyniósł 2,74 mld zł, a ponieważ EBITDA topnieje, to wskaźnik długu netto do zysku operacyjnego powiększonego o amortyzację wynosi już 4,8. Sporo, choć z drugiej strony TVN ma 569 mln zł w gotówce i płynnych aktywach.

REKOMENDACJE

Analitycy DI BRE zaktualizowali rekomendacje trzech spółek medialnych z GPW. Obniżono zalecenia dla Cyfrowego Polsatu i TVN do „redukuj” (wcześniej odpowiednio „trzymaj” i „akumuluj”). Nowe ceny docelowe to 6,8 zł dla TVN i 13,2 zł dla Cyfrowego Polsatu. W przypadku Agory broker zaleca neutralne nastawienie (poprzednio „kupuj”), cena docelowa spółki została obniżona do 7,5 zł. Analitycy zakładają, że rynek reklamy spadnie w tym roku o 1 proc. Broker oczekuje spowolnienia w kolejnych latach. Starlink szacuje wzrost rynku o maksymalnie 2 proc.